你看到的「報酬率」,不是你的錢賺到的那個數字

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

上一篇我們算過一件事:論資金效率,定期定額和單筆投入其實賺得差不多,把現金流時點算進去之後,兩者的內部報酬率(IRR)會貼得很近。很多人讀完問了同一個延伸問題:那我打開券商 App、看基金月報,上面那個「報酬率」到底是不是我實際賺到的年化?

我拿真實歷史價格算了一輪,答案有點反直覺:那個數字跟你的錢實際賺到的年化,通常對不上。而且對定期定額的人來說,差距可以大到讓你低估自己的績效好幾個百分點。

先把兩個名詞講清楚,不用記公式。

TWR(時間加權報酬率) :券商、平台、基金月報最常秀的那個「報酬率」。它刻意把「你哪天投了多少錢」這件事洗掉,只看標的本身漲跌。換個說法,它衡量的是經理人或這檔標的的表現,跟你的進出時點無關。

IRR(內部報酬率,又叫資金加權報酬率) :把你每一筆錢「何時投入、投了多少」全部算進去,是你帳戶裡的錢真正的年化報酬。你在低點買多、高點買少,IRR 都會反映出來。

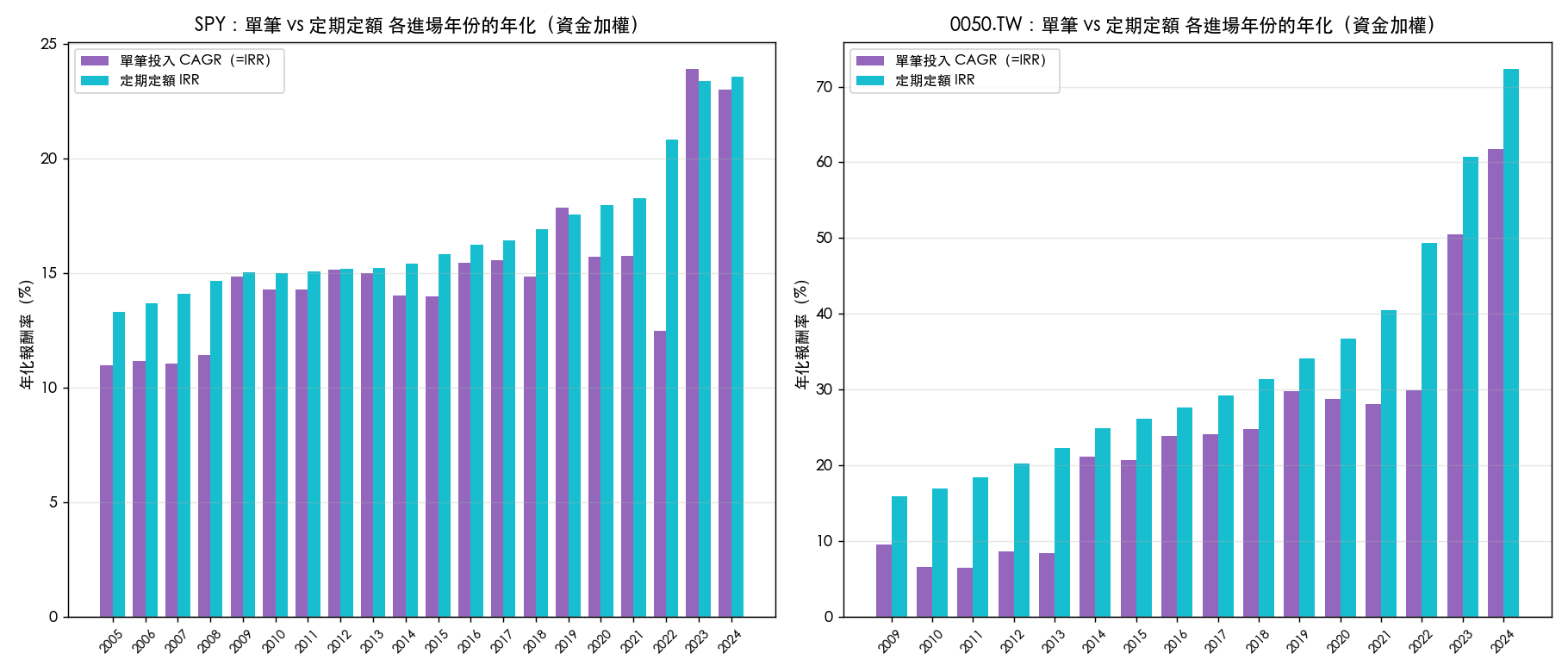

對單筆一次性投入的人,這兩個數字相等,沒什麼好吵的(一筆現金流的 IRR 在數學上就等於年化報酬 CAGR,我這次 36 個進場年份全部驗證成立)。問題出在定期定額:你的錢是分批、一個月一個月慢慢投進去的,於是 TWR 和 IRR 開始分岔。

真實歷史怎麼說

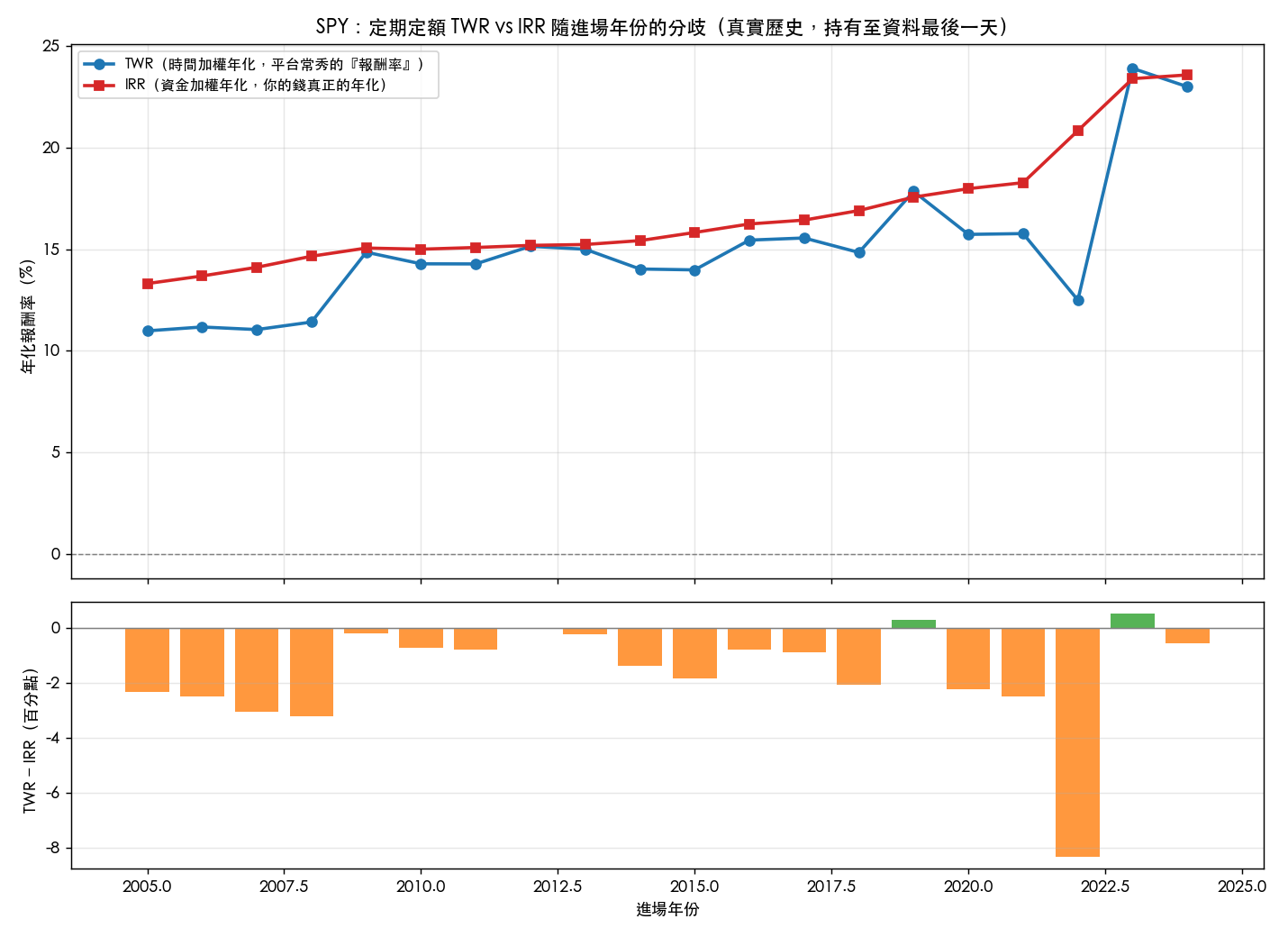

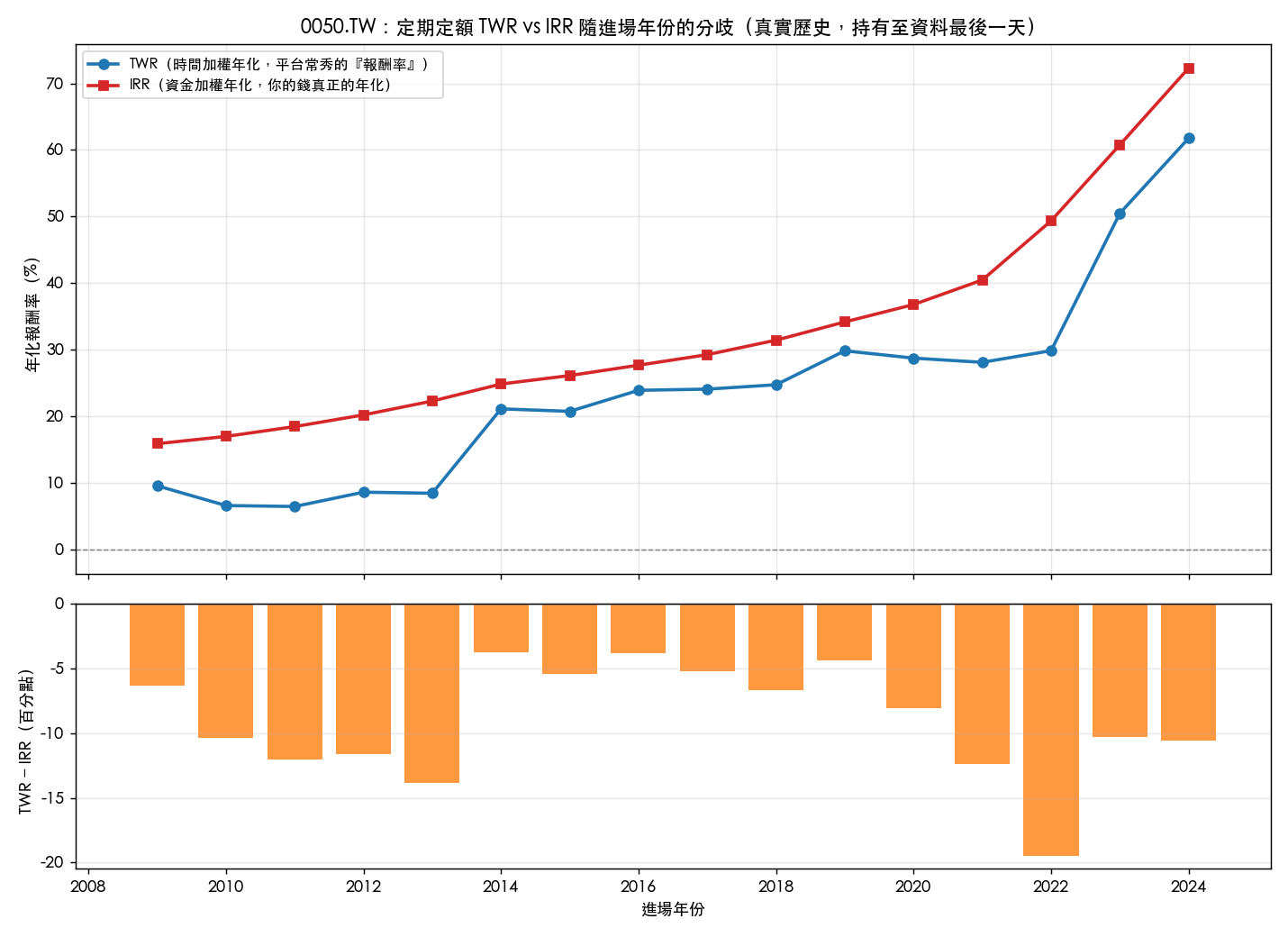

我用 SPY(2005 到 2026)和台股 0050(2009 到 2026)的真實收盤價,做了一個很貼近散戶的模擬:從過去每一個年份的年初開始定期定額,每個月固定投一筆,一路抱到資料最後一天,看每個進場年份的 TWR 和 IRR 各是多少。

結果方向很一致。

SPY 這邊,20 個進場年份裡有 18 個是 TWR 低於 IRR,中位數低約 1.1 個百分點。也就是平台秀給你的報酬率,大多時候比你的錢真正賺到的年化還低一點。最誇張的是 2022 年初開始投的那批,TWR 比 IRR 整整低了 8.3 個百分點。

台股 0050 的分歧更大。

0050 的 16 個進場年份,全部都是 TWR 低於 IRR,沒有一個例外,中位數低約 9.2 個百分點。同樣是 2022 年初進場的最極端,TWR 比 IRR 低了 19.5 個百分點。把兩個資產合起來看,中位數的差距大約 3 個百分點。

整理成一張表:

| 資產 | 進場年份數 | TWR−IRR 中位數 | 差距範圍 | TWR<IRR 的年份 | 最分歧年份 |

|---|---|---|---|---|---|

| SPY | 20 | −1.1 個百分點 | −8.3 ~ +0.5 pp | 18 / 20 | 2022(−8.3 pp) |

| 0050 | 16 | −9.2 個百分點 | −19.5 ~ −3.7 pp | 16 / 16 | 2022(−19.5 pp) |

| 合併 | 36 | −3.2 個百分點 | −19.5 ~ +0.5 pp | — | 2022 |

翻成白話:在這段真實歷史裡,平台秀的「報酬率」系統性地 低估 了定期定額投資人實際賺到的年化。你的錢,多半賺得比帳面那個數字還多。

為什麼會這樣

機制其實不難懂。定期定額是分批、慢慢把錢投進去的,所以你大部分的錢是「晚進場」的。

這段資料涵蓋的多數窗口,剛好都走過「早段大跌、後段強力反彈」的路徑。早期的起點跨過 2008 金融海嘯,晚期的起點跨過 2022 那波熊市與後面的反彈。你的錢就這樣一路在相對低點累積,等市場彈回來的時候,水位早就堆得很高,吃滿了後段那段漲幅。於是「你的錢的年化(IRR)」就會高過「標的本身的年化(TWR)」。

我在實驗裡也驗了這個機制:把每個窗口「早段相對後段的報酬強弱」拿來跟 TWR−IRR 的差距對照,相關係數約 +0.56,方向吻合。最分歧的年份全都落在 2022,因為那年是先熊市、再強反彈,是「早跌後漲」的極端劇本,定期定額的人正好在 2022 的低點大量加碼,IRR 自然被推得遠高於 TWR。

但這裡有個關鍵,別急著下結論。

方向是會反轉的。如果你進場後遇到的是「早段大漲、後段平淡」的路徑,TWR 就會反過來略高於 IRR。SPY 從 2019 年初開始投的那一批就是這樣,TWR−IRR 變成 +0.5 個百分點,這時候平台秀的數字反而高估了你的實際報酬。原因一樣:你大部分的錢晚進場,沒吃到 2019 那段早早漲完的行情,所以你的資金年化反而追不上標的本身的年化。

所以重點不是「IRR 一定比較高」。重點是:對定期定額的人,TWR 和 IRR 一定會因為你進場後市場怎麼走而分岔,分多少、往哪邊分,看的是路徑。早跌後漲,IRR 贏;早漲後平,TWR 贏。

單筆投入的人沒這個煩惱,因為只有一筆現金流,IRR 永遠等於年化報酬,不會分岔。分岔是定期定額這種多筆現金流才會有的現象。

對你的錢實際有什麼用

幾個可以帶走的判斷。

看到「報酬率」這三個字,先想一下它是哪一種。基金月報、券商頁面上那個數字,絕大多數是 TWR,它衡量的是標的或經理人的表現,本來就不保證等於你的錢實際的年化。這不是平台在騙人,是這個指標設計上就把你的進出時點拿掉了。

對長期定期定額的人,這其實是個好消息。在走過大跌再反彈的真實歷史裡,你實際的 IRR 往往比帳面 TWR 高,因為你一直在低點買、把後面的反彈吃好吃滿。帳面數字看起來普普,但你的錢可能賺得比你以為的多。

別把這句話過度解讀成「定期定額一定賺更多」。分岔方向是看你進場後的市場路徑決定的,碰到早漲後平的劇本,TWR 會反過來贏。把「IRR 高於 TWR」當成鐵律,下次遇到不一樣的市場就會誤判。

真的想知道自己這幾年的年化,別只盯著平台那個 TWR。把你每一次投入的時點和金額拉出來,算一次 IRR,那才是你的錢真正的成績單。多數券商或試算工具都能算,花十分鐘,比相信一個被洗掉時點的數字實在。

資料來源:VolPred 回測實驗,真實 SPY 2005–2026、0050 2009–2026 收盤價(含息調整),逐年進場、持有至今的 TWR vs IRR 分析。本文僅供研究與教育參考,非投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊