你的投資保險值多少錢?VIX 26.6 是關鍵分界線

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

你知道自己持有的投資組合,每年要多付多少「保費」嗎?

根據 21 年真實數據分析(2005-2026),有一個關鍵數字: VIX 26.6 。低於這個門檻,波動率保護策略(VT)每年默默消耗你的報酬;高於這個門檻,它的保護效果就會反超成本,開始「理賠」。

而目前的 VIX 約在 30 左右,我們正處於理賠區。

什麼是「投資保險」?

假設你有 100 萬投資在股市。正常時候,你當然希望錢全部賺到、一分不少。但你也知道,市場有時候會突然崩跌——2008 年跌了 50%、2020 年三月跌了 34%。

為了應對這種極端情況,有一種策略叫做 波動率管理(Volatility Targeting,簡稱 VT) :當市場越恐慌、越動盪,它就自動降低股票的比例,把錢移到現金或黃金;等市場恢復冷靜,再把股票比例拉回來。

這就像你的投資組合買了一份「自動保險」。問題是:這份保險,貴不貴?

三個區間的保費帳單

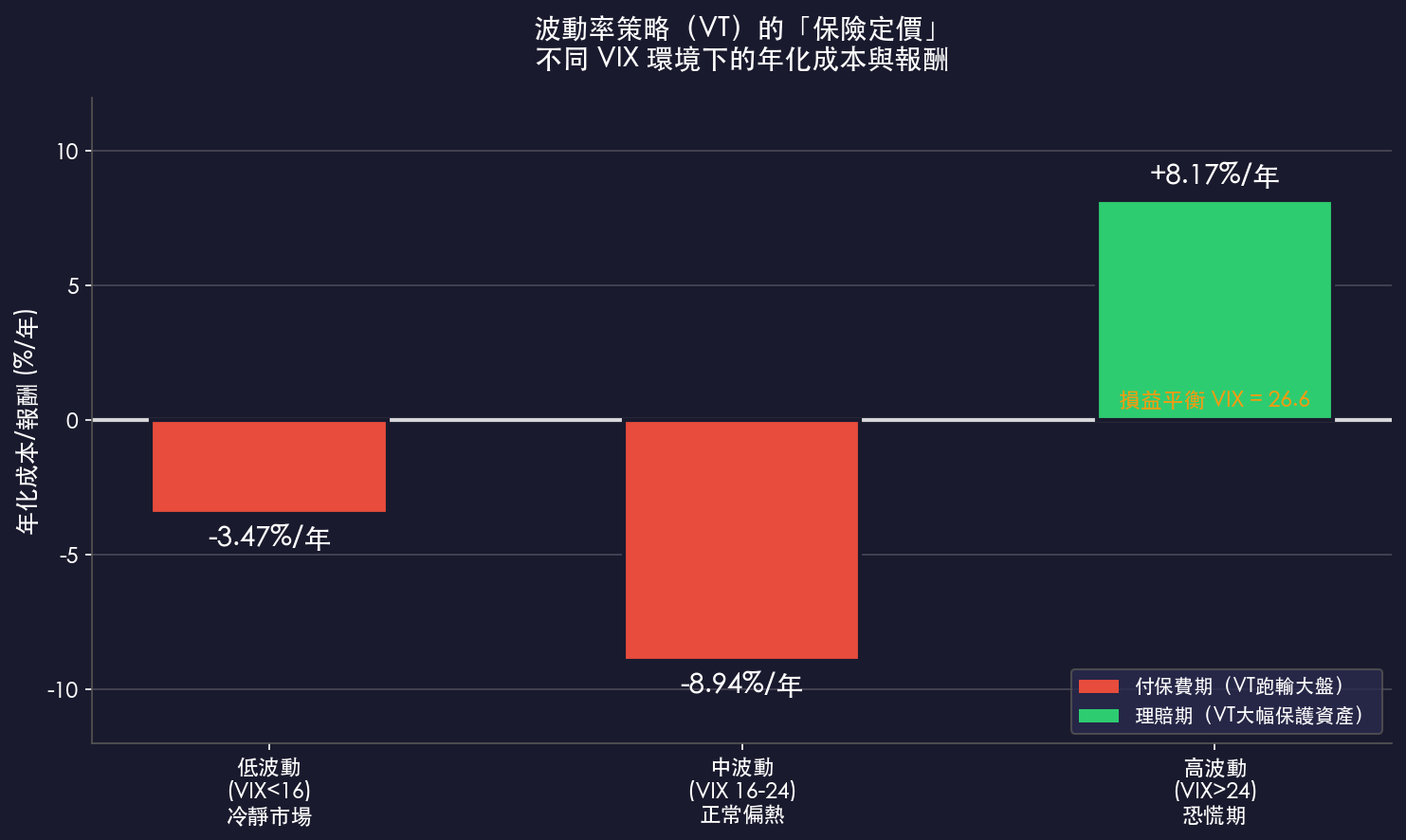

我們的分析把過去 21 年(5,340 個交易日)分成三個 VIX 環境,分別計算 VT 策略的年化成本:

冷靜市場(VIX < 16):每年付 3.47% 保費 市場很穩定,股票幾乎一路漲。這時候 VT 策略會把股票比例降低(因為波動率低所以槓桿下降),反而錯過漲幅。這段期間,VT 讓你每年少賺約 3.47%。就像你在沒下雨的地方買雨傘保險,保費白繳了。

正常偏熱(VIX 16–24):每年付 8.94% 保費 這個區間佔了歷史約 46% 的時間,是市場最常見的狀態。VT 策略的成本在這裡最高,因為股票有一定表現,但 VT 已開始減碼。這時付的「保費」最貴,平均每年高達 8.94%。

恐慌期(VIX > 24):每年收到 8.17% 理賠 當市場開始真的恐慌,VT 大幅減碼股票,保護資產不受衝擊。這段時間,大盤平均每年跌 22%,但 VT 只跌 14%——相當於每年替你「賺回」8.17%。保險開始賠付了。

損益平衡點:VIX = 26.6

把這三個區間合在一起計算,有一個精確的 損益平衡 VIX 門檻:26.6 。

- VIX < 26.6:保費 > 理賠,VT 是成本中心

- VIX > 26.6:理賠 > 保費,VT 是你的護盾

這不是理論猜測,是 21 年、超過 5,000 個交易日計算出的實證數字。

現在 VIX 約 30,我們在哪裡?

2026 年 3 月,VIX 在 28–32 之間徘徊,明顯高於 26.6 的門檻。這代表什麼?

你的「投資保險」正在發揮作用。

根據歷史數據,當 VIX > 24 時,波動率保護策略的每日勝率是 51.9%——也就是說,超過一半的交易日,持有 VT 策略比純粹持有大盤更好。波動率越高、衝擊越劇烈,這個保護效果越明顯:最壞的 1% 交易日(大跌日),VT 策略平均幫你減少了 57.4% 的損失。

這對你的投資操作意味著什麼?

| 你的狀況 | 建議方向 |

|---|---|

| VIX < 20,市場很穩 | 減少過度的防禦配置,別花太多在保費上 |

| VIX 20–26,正常波動 | 保持均衡,VT 成本可控 |

| VIX > 26,市場恐慌 | 這時候保持防禦配置最划算,保費已轉為理賠 |

| 目前(VIX ~30) | 正處於理賠區,VT 正在保護你的資產 |

核心 Takeaway:不要在錯的時間點恐慌放棄防禦。 當 VIX 高過 26.6,你的保護策略已經不是「成本」,它是你付錢換來的正在運作的保險。這時候賣掉,等於在最需要理賠的時候解約。

最大回撤的差距

補充一個數字讓你更有感:21 年來,純粹持有大盤(SPY/GLD 組合)的最大回撤是 -32.5% ,而使用 VT 策略的最大回撤只有 -12.7% ,相差 19.8 個百分點。

100 萬的投資組合,在最壞的情況下,差距是 20 萬。

這就是「保險」的價格標籤,也是它的價值。

本文基於實驗 K573 的實證結果(實驗腳本:experiments/k573_insurance_pricing.py,結果:experiments/k573_insurance_pricing_results.json)。數據來源:yfinance(SPY、GLD、VIX、美國三個月國庫券),期間:2005–2026,樣本:5,340 個交易日)。[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊