跳過預測直接學交易?聽起來聰明但沒用

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

如果你跳過「預測波動率」這個步驟,直接用機器學習「學」交易動作,結果會更好嗎?我們測試了三種這樣的方法,發現它們表面上看起來「贏了」,但仔細一看,根本是鑽了多頭市場的漏洞,不是真正的擇時能力。

你有沒有聽過這個說法:「預測完再行動,太慢了」

傳統的量化策略流程是這樣的:

- 預測明天波動率

- 根據波動率決定今天該持有多少股票

- 執行交易

這個流程有個顯而易見的批評:「你為什麼要多一個中間步驟?預測波動率只是手段, 賺錢才是目的 。為什麼不直接讓機器學習『什麼時候該持有多少』,跳過預測這一步?」

聽起來很有道理,對吧?這個概念在學術上叫做「決策導向學習(Decision-Focused Learning)」,近年在機器學習領域非常流行。我們的研究(K798)就是來測試: 在投資策略上,直接學交易動作真的比先預測再行動更好嗎?

我們測試了三種「跳過預測」的方法

方法一:直接最優化(DF-OLS) 讓模型直接計算「在過去的數據下,什麼樣的 SPY 持倉比例能最大化報酬」,然後把這個比例套用到未來。不預測波動率,直接給出數字。

方法二:特徵條件策略(FC-Policy) 更進一步,讓模型學習「當 VIX 是 X、市場動能是 Y 的時候,應該持有 Z% 的 SPY」。類似一個很小的神經網路,根據當下特徵直接輸出交易決策。

方法三:情境強盜(Contextual Bandit) 借用強化學習的概念。把持倉比例分成幾個「動作選項」(低、中、高),讓模型在不同市場情境下「試錯」,逐漸學習哪個選項最好。

三種方法各有巧思,都號稱「不預測、直接學習最優動作」。

結果看起來很亮眼,直到你仔細看

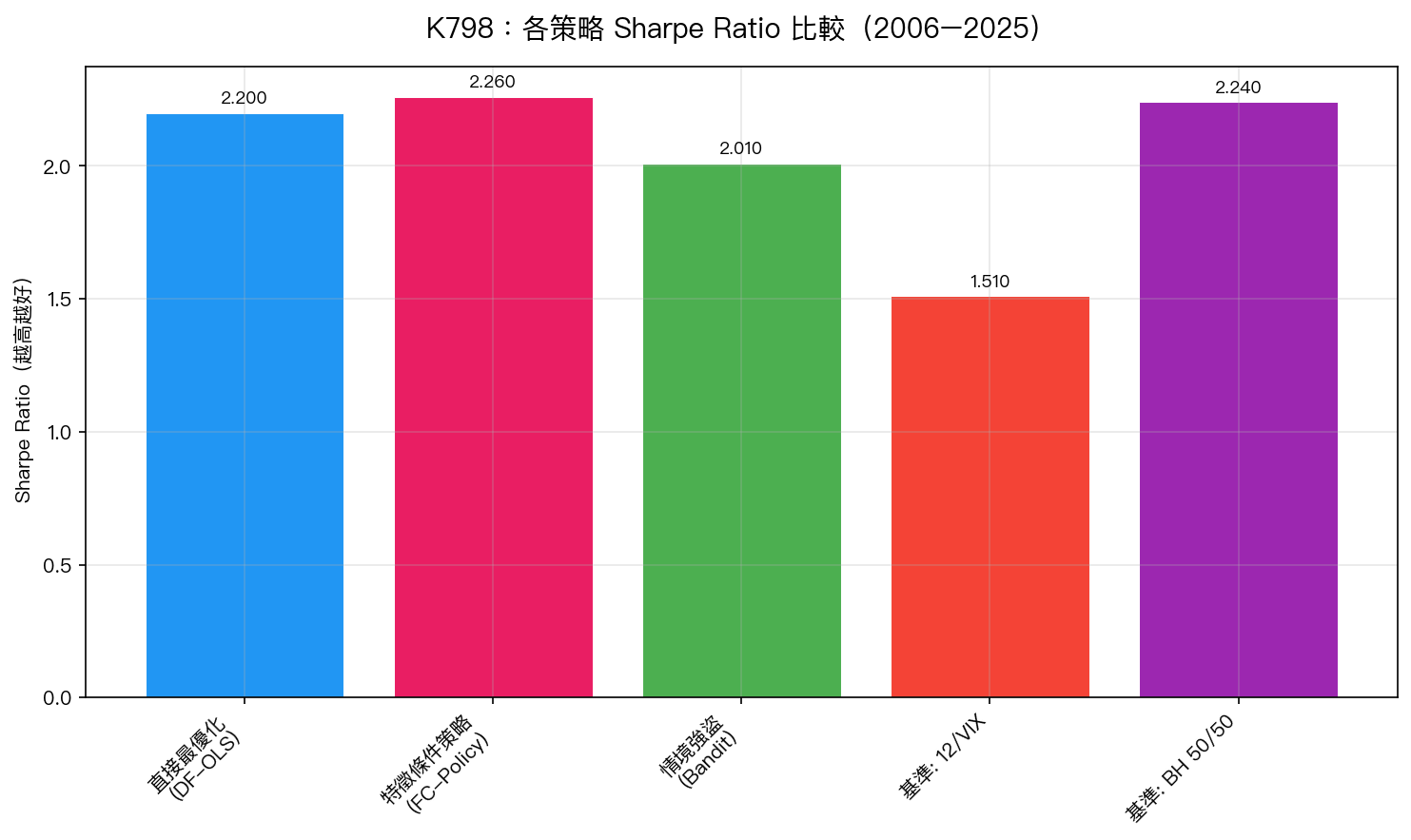

| 策略 | Sharpe Ratio |

|---|---|

| 特徵條件策略(FC-Policy) | 2.26 |

| 直接最優化(DF-OLS) | 2.20 |

| BH 50/50(SPY+GLD,不動腦) | 2.24 |

| 情境強盜(Bandit) | 2.01 |

| 傳統 12/VIX 策略 | 1.51 |

第一眼看,FC-Policy 的 Sharpe 2.26 確實「贏了」所有對手。如果你在這裡停下來,你會說「機器學習直接決策法有效!」

但我們沒有停。我們做了一件很關鍵的事: 用嚴格的統計方法(Harvey t>3.0 門檻)檢驗這個差異是否真實存在 。

結果是: 所有三種方法都沒有通過統計顯著性檢驗。

換句話說,FC-Policy 比 BH 50/50 「贏」那一點點(2.26 vs 2.24),完全可能只是隨機運氣。不是真正的技術優勢。

「贏了」的背後:其實是在押注多頭市場

我們進一步分析 FC-Policy 的實際行為,發現了問題的根源:

這個模型在測試期間(2006–2025)平均持有 64% 的 SPY (股票比例)。

2006–2025 這段期間,美股整體是牛市,持有更多股票,自然報酬更好。FC-Policy 「學」到的不是真正的擇時技巧,而是「多頭時期多買股票」這個非常簡單的規律。

這就是所謂的 「在牛市中吃掉風險溢酬」 ,不是擇時能力。如果把這個策略放到熊市期間單獨測試,它的「優勢」會立刻消失。

真正的對手:什麼都不做的 50/50

這個測試裡最耐人尋味的結果是: BH 50/50(買入並持有 50% SPY + 50% GLD)的 Sharpe 是 2.24 ,幾乎和那個精心設計的 FC-Policy(2.26)一樣好。

而且 BH 50/50 通過了一個更嚴苛的測試—— CRRA 效用(考慮風險厭惡的情況下) ,BH 50/50 是最佳選擇。

意思是:如果你像一般投資人一樣在意下跌風險, 什麼都不調整、固定 50/50 持有,反而比那些複雜的機器學習策略更好 。

為什麼「直接學動作」在投資上特別難奏效?

這個結果呼應了我們之前的發現(K697): VIX 能預測波動率的大小,但不能預測報酬的方向 。

「方向」才是每日賺錢的關鍵。如果你不能預測明天是漲還是跌,那不管你用什麼方法「學習交易動作」,你都沒有辦法贏得每日 alpha。

決策導向學習是個聰明的概念,在有真實預測信號的問題上(比如天氣預報改進能源調度、醫療診斷改進治療方案)很有用。但在股市裡, 問題不是「預測到行動的映射太複雜」,而是根本就沒有穩定可用的預測信號 。

聰明的方法,遇到錯誤的問題,還是沒用。

那投資人該怎麼辦?

這是我們七次確認「12/VIX 難以突破」後,最一致的建議:

-

波動率策略的價值在於降低風險,不是增加報酬 。當你用 VIX 調整持倉,你買的是「大跌時少虧一點」,不是「多頭時多賺一點」。

-

固定比例配置(50/50)是極難打敗的基準 。如果你沒有確切的理由相信某個策略真的更好(統計顯著),不如就用它。

-

看到漂亮的 Sharpe 數字先別衝動 。2.26 vs 2.24 的差異,在統計上根本不顯著。市場數據裡的「微小優勢」大多數都是噪音。

本文基於 K798 實驗(數據:yfinance SPY/GLD/VIX,2006-2025)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊