為什麼你的波動率預測總是慢半拍?因為你少裝了一個「免費零件」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有想過,為什麼氣象預報在春天特別不準?

不是氣象局偷懶,而是春天的天氣本來就「大趨勢在變,小天氣也在變」,季節正在從冬天轉夏天,同時每天的晴雨又自己跳來跳去。如果氣象模型只看昨天的天氣來猜今天,忽略了「季節正在轉換」這個大背景,當然會猜歪。

股市的波動率預測,其實面對一模一樣的困境。

傳統預測的盲點

大多數波動率模型在做一件事:「看昨天市場有多震盪,來猜今天會有多震盪」。這就像只看昨天有沒有下雨,來猜今天要不要帶傘。

這種方法在大部分時間還行,但遇到 2020 年疫情爆發、2022 年暴力升息這種「季節轉換」時,就跟不上了。模型只記得前幾天的小震盪,卻不知道整個市場環境已經大變天。

問題的根源是:波動率其實有兩個零件,「長期趨勢」和「短期震盪」,但傳統模型把它們攪在一起預測。

一句話答案

把 VIX(恐慌指數)當成波動率的「長期引擎」拆出來,讓模型專心處理短期震盪,預測準確度直接提升近 18%。

為什麼 VIX 是天然的「長期引擎」?

VIX 是市場參與者用真金白銀交易出來的「未來 30 天波動預期」。它不是某個模型算出來的數字,而是全市場幾十萬人的集體智慧。

當你把 VIX 當作「大環境的背景溫度」插入模型,奇妙的事情發生了,模型不再需要自己去猜「現在是恐慌時期還是平靜時期」。VIX 已經幫它回答了這個問題。模型只需要專注在「在這個大環境下,今天的震盪比昨天多還是少」。

這就像告訴氣象模型「現在是夏天」,它就不用再從溫度數據裡自己推理季節,直接在「夏天」的基礎上預測明天的晴雨就好。

效果有多明顯?

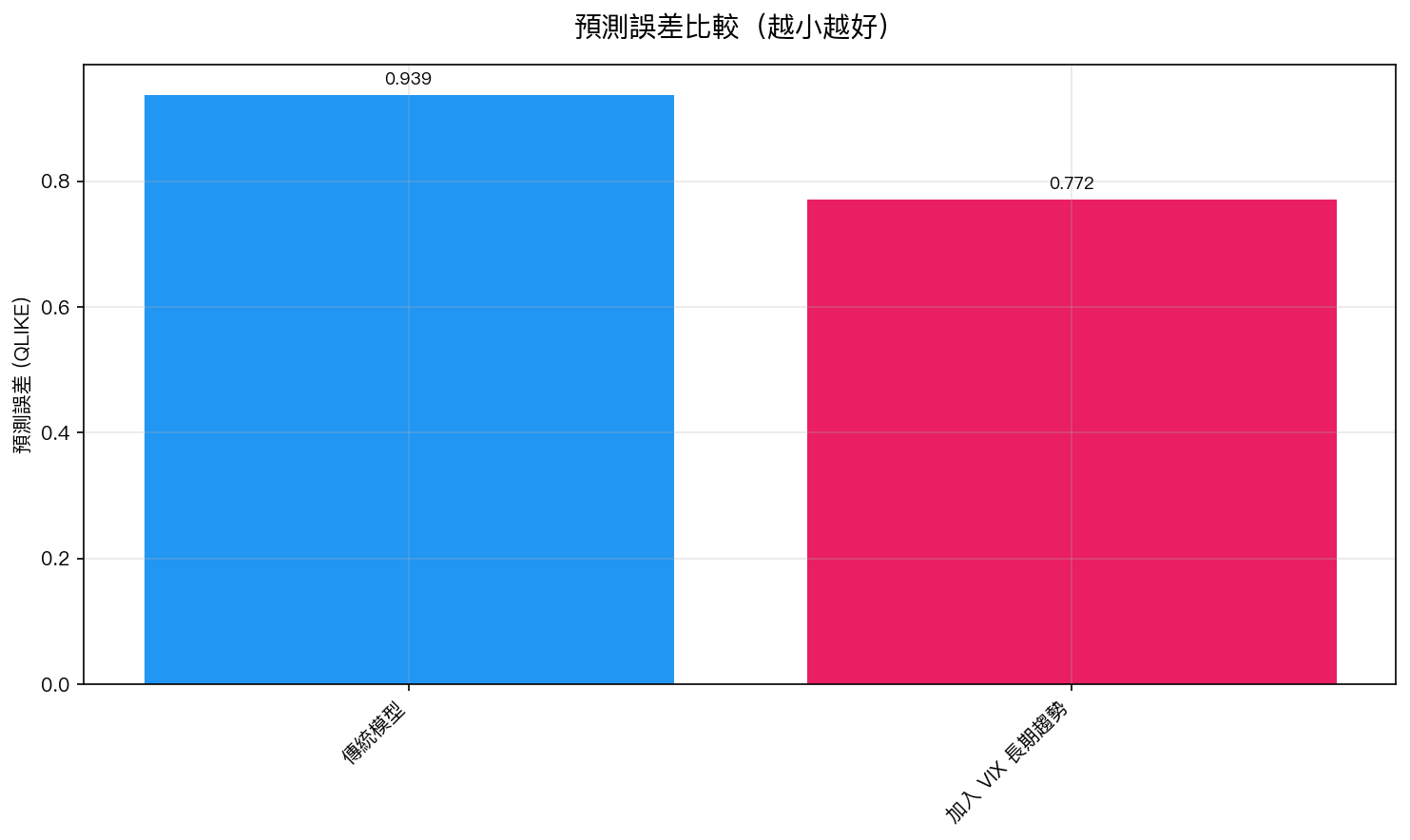

我們用 SPY(美股大盤 ETF)20 年的數據做了嚴格測試。在模型「從沒看過」的 2019-2026 年期間:

傳統模型的預測誤差是 0.94,加入 VIX 長期趨勢後降到 0.77—— 誤差直接砍掉近五分之一 。

而且這個改善不是碰巧。統計檢驗顯示,這個提升的顯著程度遠超學術界最嚴格的門檻,幾乎不可能是運氣。

更關鍵的是:VIX 完全公開免費,你在任何財經網站都查得到。不需要花錢買數據,不需要複雜的額外計算,就是把一個免費的數字插進去,效果就出來了。

這對一般投資人意味著什麼?

你不需要自己去跑什麼 GARCH 模型。但這個發現告訴你一件很實用的事:

VIX 不只是個「恐慌指數」。 很多人只在 VIX 飆高時才注意它(「啊,市場在恐慌了」),但其實 VIX 的水準本身就包含了非常豐富的「市場大環境」資訊。

具體來說:

- VIX < 15 :市場在「夏天」,環境平靜,短期震盪通常也小

- VIX 15-25 :市場在「春秋」,環境轉換中,要比平常更警覺

- VIX > 25 :市場在「暴風季」,大環境已經劇烈變化,任何策略都要加大安全邊際

下次看到 VIX 數字時,不要只關注它漲了還是跌了。想想它告訴你的「大環境溫度」,這才是它最有價值的資訊。

下一步

想即時收到我們的策略權重和 VIX 分析?我們的 每日策略建議 已經把這類研究成果應用在實際的投資組合中,而且完全透明、每日更新。

本文基於實驗 K970 的實證結果(數據來源:yfinance,期間:2006-2026)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊