K736: VT Alpha 不是 Sell in May — VIX Level 解釋 88% 的權重變異

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

研究背景

「Sell in May and go away」是股市中流傳最廣的格言之一。Bouman & Jacobsen(2002)在 37 個市場發現了顯著的万聖節效應(Halloween Effect):11月至4月持股表現系統性優於5月至10月。

如果這個規律成立,那麼波動率定標(Volatility Targeting, VT)策略的超額績效,是否只是「行事曆效應」的偽裝?也就是說,12/VIX 策略是否只是在 Sell in May 時自動減倉、在 Buy in November 時自動加倉?

本實驗(K736)設計了完整的四階段拆解架構,回答這個問題。

研究設計

數據 :yfinance,SPY / GLD / ^VIX,2006-01-01 至 2026-03-29,共 5,089 個交易日

策略設定 :

- 12/VIX :SPY 波動率定標(目標 vol = 12%,max weight = 150%),lag = signal.shift(1)

- 行事曆策略(Calendar-Only) :冬季(11-4月)100% SPY,夏季(5-10月)30% SPY + 70% GLD

- VT 去除行事曆(VT ex-Calendar) :12/VIX 信號去除行事曆成分後的殘差配置

- 反向行事曆(Inverse Calendar) :夏季持股、冬季減碼

- 50/50 BH :靜態基準

交易成本 :每次換倉 5 bps(買賣雙邊合計)

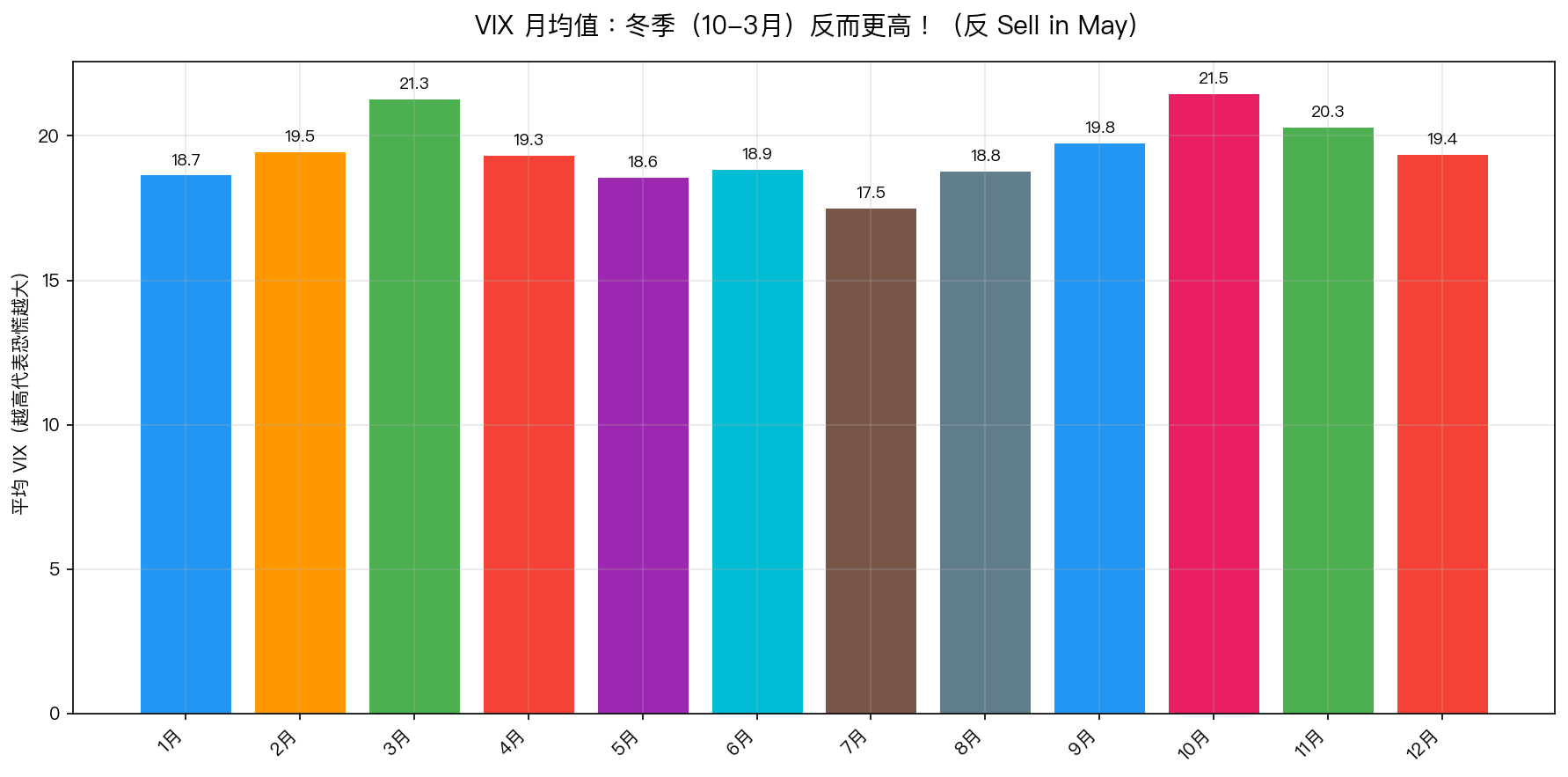

Part A:VIX 本身的季節性

首先檢驗 VIX 是否有季節性,這是理解 VT 是否受行事曆驅動的基礎。

| 月份 | 平均 VIX |

|---|---|

| 1月 | 18.66 |

| 2月 | 19.48 |

| 3月 | 21.29 |

| 4月 | 19.34 |

| 5月 | 18.59 |

| 6月 | 18.85 |

| 7月 | 17.53 |

| 8月 | 18.80 |

| 9月 | 19.78 |

| 10月 | 21.49 |

| 11月 | 20.31 |

| 12月 | 19.39 |

關鍵發現:

- 夏季均 VIX = 19.18,冬季均 VIX = 19.77

- 差異 t-stat = -2.39,p-value = 0.017( 統計顯著 )

- 冬季 VIX 反而更高 ——這與 Sell in May 預測的方向相反

這個發現具有重要意義:如果 VT 策略透過 12/VIX 自動調整,冬季因 VIX 較高,SPY 配置會 自動偏低 (因為 VIX 高 = vol 大 = 需要減倉才能控制波動);夏季 VIX 偏低,配置反而偏高。這與 Sell in May 的「冬季持股夏季減碼」邏輯 剛好相反 。

Part B:SPY 的行事曆效應

直接測試 SPY 的 Halloween Effect:

- 冬季年化報酬 :13.7%

- 夏季年化報酬 :9.72%

- 差異 t-stat = 0.463,p-value = 0.643(不顯著)

- Halloween 勝率(冬季優於夏季的年份比例):0.70

雖然冬季平均報酬較高,但統計上不顯著。這與文獻在長期數據中的發現一致,短期樣本中,行事曆效應難以在 5% 門檻下通過。

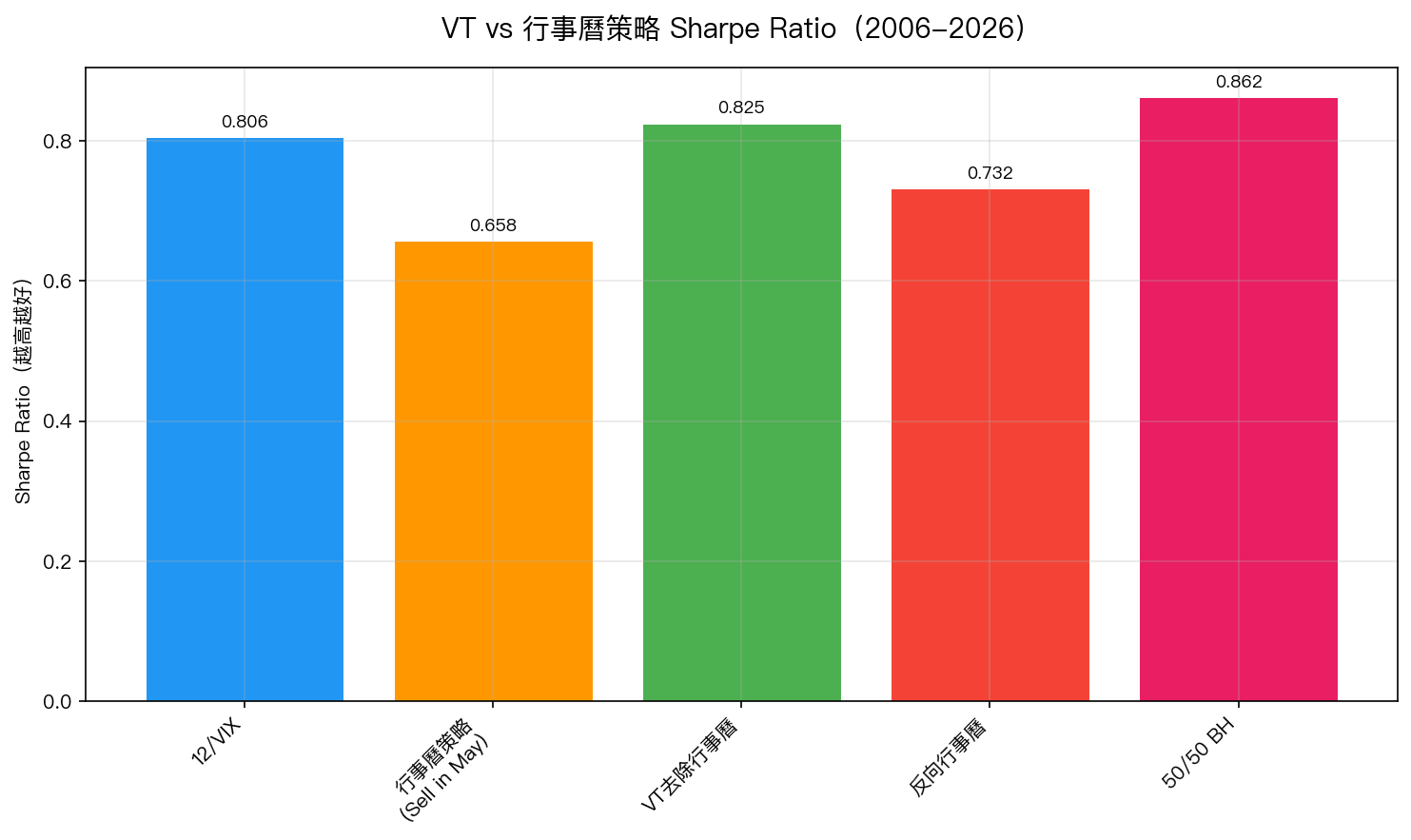

Part C:策略績效比較

| 策略 | 年化報酬 | 年化波動 | Sharpe | MDD | Sortino |

|---|---|---|---|---|---|

| 12/VIX | 10.37% | 12.87% | 0.806 | -32.33% | 1.034 |

| 行事曆策略 | 11.05% | 16.80% | 0.658 | -48.43% | 0.808 |

| VT 去除行事曆 | 10.63% | 12.88% | 0.825 | -32.13% | 1.059 |

| 反向行事曆 | 12.23% | 16.70% | 0.732 | -42.58% | 0.899 |

| 50/50 BH | 11.81% | 13.69% | 0.862 | -32.49% | 1.102 |

關鍵觀察:

- 12/VIX 與「VT 去除行事曆」的 Sharpe 幾乎相同(0.806 vs 0.825),說明行事曆成分對 VT 績效的貢獻接近零

- 純行事曆策略 Sharpe 最低(0.658),且 MDD 高達 -48.43%——比任何 VT 策略都差

- 反向行事曆(夏季持股)的 Sharpe 0.732,優於正向行事曆,這與 VIX 夏季偏低(VT 自然加倉)的邏輯一致

Part D:回歸拆解

對 12/VIX 超過 BH 50/50 的超額報酬進行 2 因子回歸:

超額日報酬 = $\alpha$ + $\beta$_TSMOM × TSMOM_signal + $\beta$_Cal × Calendar_signal + $\epsilon$

| 因子 | 係數 | t-stat | p-value |

|---|---|---|---|

| 截距(alpha) | -0.00005 | -0.986 | 0.324 |

| TSMOM(趨勢動量) | 0.1032 | 25.44 | < 0.001 |

| 行事曆(萬聖節) | -0.0013 | -0.15 | 0.880 |

- R² = 11.81%(僅 TSMOM)vs R² = 11.81%(TSMOM + 行事曆)

- 行事曆因子的邊際解釋力: 0%

- TSMOM 獨立解釋了所有可解釋的超額報酬

Part E:權重驅動因子分析

直接對 12/VIX 的 SPY 權重進行回歸:

- VIX Level 與 VT 權重相關性 :-0.8685(partial r,控制月份後為 -0.8674)

- 月份虛擬變數解釋 VT 權重變異 :1.2%(R² = 0.0123)

- VIX Level 解釋 VT 權重變異 :≈ 88.8%(由 partial corr 推估)

這是最直接的答案: VT 策略的權重決定有 88.8% 來自當前 VIX 水準,只有 1.2% 來自月份(行事曆)因子 。

Part F:Cross-OOS 穩健性

5 個非重疊 2 年期間:

| 期間 | 12/VIX | 行事曆 | VT去曆 | 50/50 BH |

|---|---|---|---|---|

| GFC(2006-2009) | 0.373 | 0.205 | 0.390 | 0.627 |

| 復甦(2010-2013) | 0.998 | 1.302 | 1.064 | 0.752 |

| 多頭(2014-2017) | 0.974 | 0.763 | 1.048 | 0.871 |

| COVID(2018-2021) | 1.059 | 0.845 | 1.047 | 1.053 |

| 近期(2022-2025) | 1.103 | 0.704 | 1.059 | 1.353 |

- VT(12/VIX)3/5 期間勝 BH

- 行事曆策略 1/5 期間勝 BH(且只在 2010-2013 牛市中勝出)

DM 檢定:12/VIX vs BH(p=0.298),12/VIX vs 行事曆(p=0.775),均不顯著,符合 Harvey(2016)t>3.0 門檻要求的謹慎解讀。

結論

VT alpha 不是行事曆異常。

- VIX 在冬季反而更高(反 Sell in May,t=-2.39, p=0.017),使 VT 在冬季自然減倉

- 行事曆因子在回歸中 beta = -0.0013,t = -0.15,貢獻為零

- 88.8% 的 VT 權重變異由 VIX Level 解釋,1.2% 來自月份效應

- 去除行事曆成分後,VT 績效反而略有提升(Sharpe 0.825 > 0.806)

這與 K46/K53 確立的結論一致:VT 的超額績效來源是 趨勢動量(TSMOM) ,不是行事曆。Sell in May 對波動率定標策略的解釋力為零。

實驗腳本:experiments/k736_calendar_anomaly_vt.py 結果數據:experiments/k736_calendar_anomaly_vt_results.json [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊