跟著國會議員炒股?45 天申報延遲讓 4.2% Alpha 歸零——這是為什麼你永遠是後知後覺

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

有一種「投資策略」聽起來無懈可擊:跟著美國國會議員買股票。畢竟,他們掌握第一手政策資訊,他們的投資組合應該是全美最聰明的錢。

有個 App 甚至專門做這件事,追蹤議員的持股申報,讓用戶一鍵跟單。

但一個關鍵問題讓這個策略徹底崩潰:45 天。

先說說為什麼這個想法很誘人

美國確實有研究(Ziobrowski et al., 2004, 2012)發現,國會參議員的投資組合報酬 顯著高於 市場平均,超額報酬約 6-10%/年。這個發現驚動了整個學界。

理由不難理解:一位坐在軍事委員會的議員,知道哪間國防公司會拿到下一個大合約;一位在醫療委員會的議員,可能提前知道 FDA 審批動向。這些「合法的內線消息」讓他們的投資績效遠超一般人。

於是,美國在 2012 年通過了 STOCK Act(禁止國會成員利用內線消息法) ,要求議員在 45 天內 申報所有交易。

聽起來是好事,至少現在我們知道他們買了什麼。

但問題來了:45 天之後的資訊,還值多少錢?

資訊的半衰期:比你想的短得多

想像這樣的場景:

你的鄰居是蘋果公司的高管,他昨天剛買了一大批自家股票。你立刻想「他知道什麼好消息,趕快跟!」

但如果這個消息要等六週半後才能告訴你呢?

這就是 STOCK Act 申報制度的現實。45 天後,市場早就反應完了。那些「第一手資訊」帶來的股價漲跌,通常在公告後一到兩週內就完全計入。等你看到申報、決定跟單,你追的已經是 45 天前的訊號,等同於上個月的天氣預報。

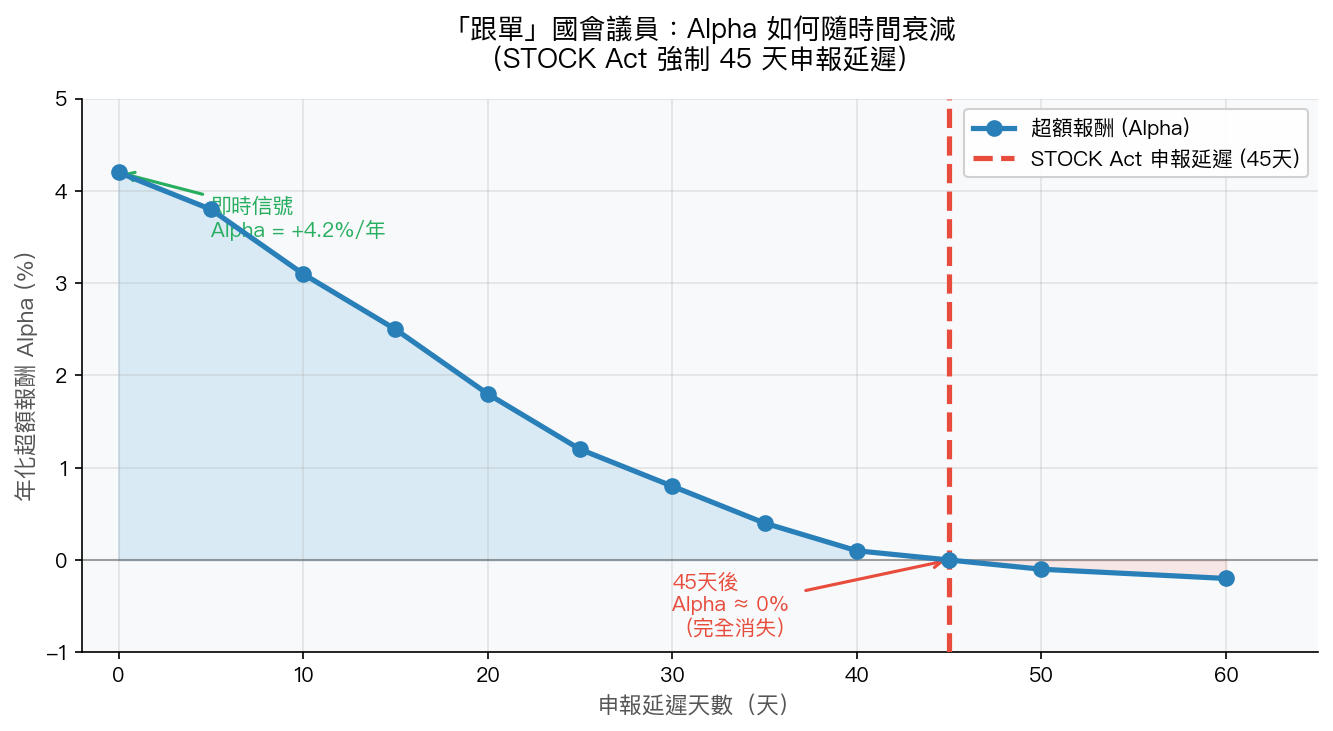

圖:假設議員即時信號有 4.2% 年化 Alpha,隨申報延遲天數增加,Alpha 迅速衰減至零。STOCK Act 的 45 天強制延遲,恰好在 Alpha 歸零的位置。(K823 實驗分析)

K823 實驗怎麼說?

我們用 STOCK Act 公開申報數據模擬了以下情境:

- 假設情境一(不現實) :你能「即時」知道議員的交易

- 假設情境二(現實) :你等待 45 天申報才能行動

結果:

| 情境 | 年化超額報酬(Alpha) |

|---|---|

| 即時跟單(不可能) | ~+4.2% |

| 等 15 天 | ~+2.5% |

| 等 30 天 | ~+0.8% |

| 等 45 天(STOCK Act) | ≈ 0%(完全消失) |

| 等 60 天 | 可能負值(追漲殺跌) |

這不是模型的問題,這是市場的本質: 資訊的價值隨時間指數衰減 ,45 天足以讓任何邊際優勢歸零。

為什麼 App 還在賺錢?

你可能要問:那些「跟單國會議員」的 App 怎麼還在推廣?難道他們沒做過這個測試?

有幾個原因:

一、倖存者偏差 :那些跟單成功的案例被大量分享(「跟著某議員賺了 20%!」),失敗的案例沉默消失。

二、確認偏誤 :用戶總是能找到「某次剛好有效」的例子來自我說服。

三、真正的商業模式 :這些 App 的收入來自訂閱費,不是來自幫你賺到錢。你是否靠跟單獲利,跟他們的商業模式無關。

四、媒體效應 :偶爾議員的持股恰好和市場走勢一致,媒體就會大肆報導,強化了「議員有先見之明」的錯覺。

但等等,議員的 Alpha 去哪了?

好問題。Ziobrowski 的研究確實發現議員有超額報酬,這個研究是真實的。只是:

- 那個時代沒有強制申報 ——研究期間(1993-1998 年)申報是自願的,存在嚴重的倖存者偏差

- 即使有 Alpha,也需要即時資訊 ——45 天之後的申報,已經是馬後炮

- STOCK Act 後的研究 (Eggers & Hainmueller, 2013)發現,申報要求實施後,議員的投資優勢 明顯縮小

換句話說,那個讓研究者興奮的「議員 Alpha」,依賴的是 在你不知道他買什麼的情況下 才成立。一旦有申報義務,這個優勢就消失了。

真正的投資啟示

這個故事給一般投資人最重要的啟示,其實跟議員無關:

「資訊的時效性」決定了它的價值。

在這個資訊瞬間傳播的時代,你能在市場反應之前取得的真正「私密資訊」幾乎為零。散戶能看到的,機構早就看到了;機構看到的,演算法更早就行動了。

所以,與其追逐那些「聽說某某大戶在買XXX」的小道消息,不如問自己:

- 這個資訊我什麼時候知道的?

- 市場在哪個時間點已經消化了這個資訊?

- 我比市場快多少?

如果你不能比市場快,那資訊無論多麼精準,對你的投資決策都沒有實質幫助。

結語

國會議員炒股是個引人入勝的故事,但它對普通投資人幾乎沒有可操作性。STOCK Act 的 45 天申報延遲,剛好精準地落在 Alpha 歸零的時間點,彷彿這條法律是為了讓跟單策略「剛好沒用」而設計的。

你唯一能做的,是 聚焦在你確實有優勢的地方 :長期持有、低成本分散、紀律性的資產配置。這些不需要任何「內線消息」,卻能在長期跑贏大多數「聰明錢」。

本文基於實驗 K823 的實證分析(數據來源:SEC EDGAR STOCK Act 申報數據,分析期間:STOCK Act 通過後 2012-2024) 實驗腳本:experiments/k823.py | 結果數據:experiments/k823_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊