市場最怕極端波動,為什麼一個專門「忽略極端值」的新模型反而輸了?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場最怕極端波動,為什麼一個專門「忽略極端值」的新模型反而輸了?

如果你要設計一個波動率模型,直覺上會怎麼做?

多數人會先想到同一件事:市場最麻煩的,就是突然爆掉的那幾天。既然如此,模型如果能把極端值處理得更聰明,理論上應該更會抓風險。

K437 測的,就是這個聽起來很合理的想法。

這次比較的是一類比較新的 score-driven 模型。它的核心賣點很漂亮:當市場出現超大波動時,它不會像老模型那樣被一下子拉著跑,而是自動把極端衝擊的權重打折。用白話講,就是它會對離群值比較冷靜。

問題是, 比較冷靜,不一定比較準。

先講 K437 的結果:新模型在 SPY 排名最後

K437 的樣本很乾淨:資產只有 SPY,樣本外期間是 2023-01-01 到 2024-12-31,有效觀測值 502 天。它把六個常見波動率模型放在一起比,最後結果很直接。

在最重要的預測誤差指標上,前兩名是老派的槓桿型模型:

- 第 1 名:

0.557 - 第 2 名:

0.561

而這次主角,那個會對極端值自動打折的新模型,分數是:

- 第 6 名:

0.611

也就是六個模型裡最後一名。

這不是邊際落後。拿它去跟最接近的老模型比,預測誤差差了大約 3% 到 10% 不等;跟最佳模型相比,差距更明顯。

更關鍵的是,這個落後不是只有表面數字輸。K437 的正式比較也顯示,它對上幾個老模型時,大多是穩定吃虧的。

這件事最反直覺的地方在哪裡

理論上,這個新模型最吸引人的地方,就是它不會被單日極端波動騙到。

K437 估出來的參數也確實符合這個設計。照模型自己的設定,一個 5 倍標準差的衝擊,最後只會留下大約 23% 的更新權重。也就是說,老模型會被狠狠推一把,它只會被推四分之一左右。

光聽到這裡,你很容易覺得它應該更穩。

但市場不是每次大波動都只是雜訊。有些大波動其實是在告訴你:環境真的變了,風險水位真的該上調。

這就是 K437 的核心教訓: 如果你把真正重要的大波動也一起打折,模型看起來比較優雅,預測反而可能更慢。

後來把範圍擴大,結論沒有翻

如果 K437 只有一個 SPY,你可以說這只是單一市場、單一期間的巧合。

但後續把同一條問題擴到商品和加密貨幣後,方向沒有翻。

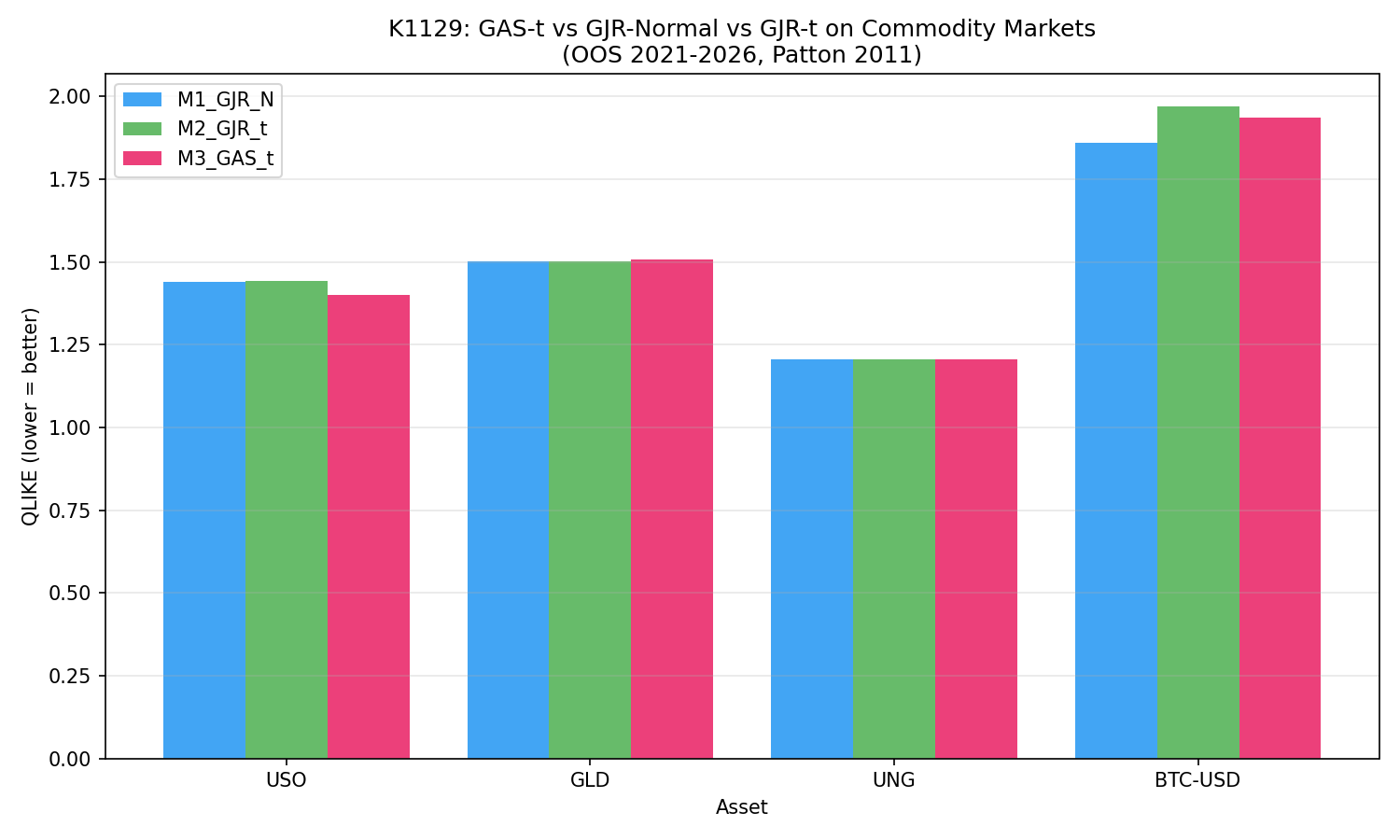

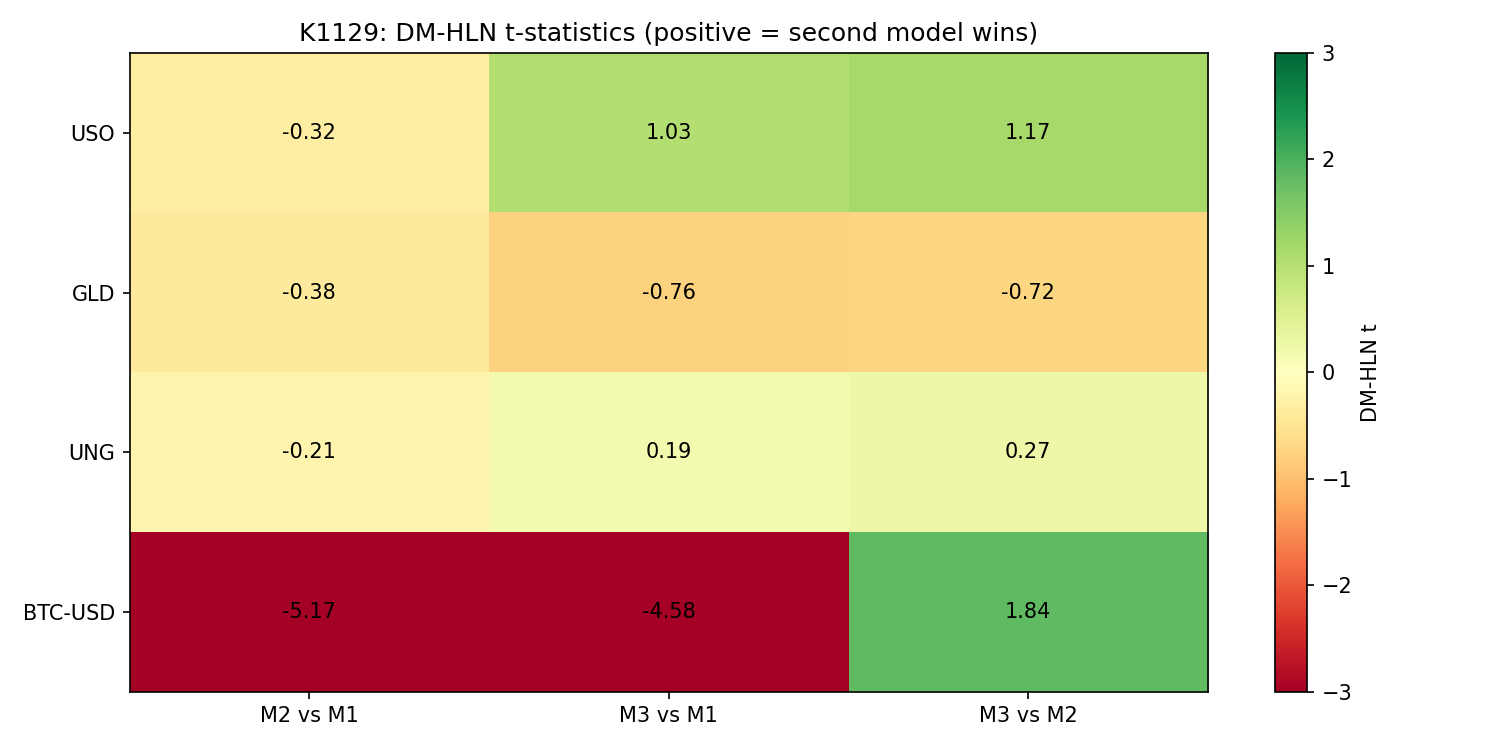

後續實驗把 USO、GLD、UNG、BTC 也放進來看。結果裡,最刺眼的是 BTC:新模型不只沒有更好,還是明顯更差。這表示 K437 的失敗不是單一意外,而比較像一條會延伸出去的研究線索。

第二張圖更能看出這件事不是只輸一個角落。

這些後續證據的意思很簡單: 市場最該用這種模型的地方,未必真的讓它發揮優勢。

為什麼會這樣

可以把這兩種模型想成兩種主管。

一種主管看到部門突然出事,立刻把風險預算拉高,寧可反應太大,也不要反應太慢。

另一種主管會先想:這是不是偶發事件?是不是有人只是今天情緒太大?所以他先打折、先平滑、先觀察。

第二種主管在雜訊很多的世界裡很有魅力。問題是,金融市場的大波動有時不是情緒,regime 真的換了。當市場從低波動切到高波動,你還在打折,調整就會慢半拍。

K437 的結果,比較像第二種情況。

這對投資人有什麼用

第一,不要把「模型更會處理極端值」直接翻譯成「預測一定更準」。這兩件事不是同一件事。

第二,模型越複雜,越要問它到底多帶來了什麼。如果它只是多了一套很漂亮的理論故事,但樣本外結果沒有更好,那複雜度本身就是成本。

第三,這條研究線對 BTC 和商品市場也有提醒價值。很多人會直覺認為,波動越大的市場越需要這種新模型;後續證據反而告訴你,越是 regime 常切換的市場,過度替極端值打折,可能越容易慢。

一句話收尾

K437 最有價值的地方,是提醒我們一個很常被忽略的原則:

市場裡最痛的那幾天,未必是該被忽略的離群值,很多時候它們才是真正的訊號。

本文基於實驗 K437(腳本:experiments/k437/k437_gas_model.py,結果:experiments/k437/k437_gas_model_results.json),並引用後續延伸實驗 K1129 的已發布圖表作為補充證據。資料來源:yfinance;K437 樣本外期間 2023-01-01 至 2024-12-31,資產為 SPY。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊