換 ETF 結果還一樣嗎?50/50 股金組合的 ETF 替代穩健性

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

換 ETF 結果還一樣嗎?50/50 股金組合的 ETF 替代穩健性

為什麼這個檢驗很重要

在投資組合研究領域,最容易被忽略也最容易踩坑的,是「結果是否依賴於某個特定工具」。一個經典的例子:你做出了「美股 50%+黃金 50% 月度再平衡」的配置策略,並用 SPDR S&P 500 ETF(SPY)代表美股、用 SPDR Gold Shares(GLD)代表黃金,得到了不錯的風險調整後報酬。

但這時候一個合理的疑問會浮現: 這個結果,到底是「股金 50/50」這個資產配置邏輯穩固,還是恰好「SPY 與 GLD」這對 ETF 在樣本期內表現特別好?

這不是雞蛋裡挑骨頭。學術研究中有大量「特定工具 outlier」造成的偽結論,某個 ETF 的內扣費用結構、追蹤誤差、流動性溢價、稅務處理差異,都可能在不知不覺中讓策略結果脫離「資產類別本身的特性」。如果換一個追蹤同樣標的的 ETF,結論就垮了,那麼這個策略就不是真正在賺取「股金分散」的紅利,而是在賺取某個 ETF 的特異報酬。

K712 這個實驗就是專門處理這個問題: 把 SPY 換成 VTI(Vanguard Total Stock Market ETF)、把 GLD 換成 IAU(iShares Gold Trust),4 個組合全部跑一次,看看 50/50 結論還站不站得住腳。

資料來源

- 實驗代號 :K712

- 資料期間 :與 50/50 family 既有研究一致的長期樣本(2005 年代起、跨多次牛熊循環)

- 4 個 ETF :

- SPY(SPDR S&P 500 ETF Trust):追蹤 S&P 500,市場最深、流動性最高的美股 ETF

- VTI(Vanguard Total Stock Market ETF):追蹤 CRSP US Total Market Index,涵蓋美股全市場(含中小型股)

- GLD(SPDR Gold Shares):追蹤倫敦現貨黃金價格,黃金 ETF 中規模最大

- IAU(iShares Gold Trust):同樣追蹤現貨黃金,內扣費用較 GLD 低

- 資產配置邏輯 :被動 50/50 權重,月度再平衡(每月最後一個交易日按收盤價調整回 50/50)

- 數據源 :價格序列來自 Yahoo Finance(yfinance),股息再投資的調整後價格

訊號設計:為什麼這個實驗不需要「lookahead 檢查」

通常做策略回測時,最大的風險是「未來資訊外洩」(lookahead bias),也就是用 t 期才會知道的資訊去產生 t-1 期的訊號。但在 K712 中,訊號是「永遠維持 50/50 權重」,這是一個 trivial signal :每個月底機械式地把兩個資產的權重調回 50/50,沒有任何預測成分、沒有任何條件判斷。再平衡時點明確(月底收盤),執行時點明確(次月初),不存在訊息錯位。

這是 K712 結論最強的地方之一: 因為訊號 trivial,任何兩個組合之間的差異就純粹來自於 ETF 本身的價格序列差異 ,不會有「設計選擇」的雜訊。

實驗結果

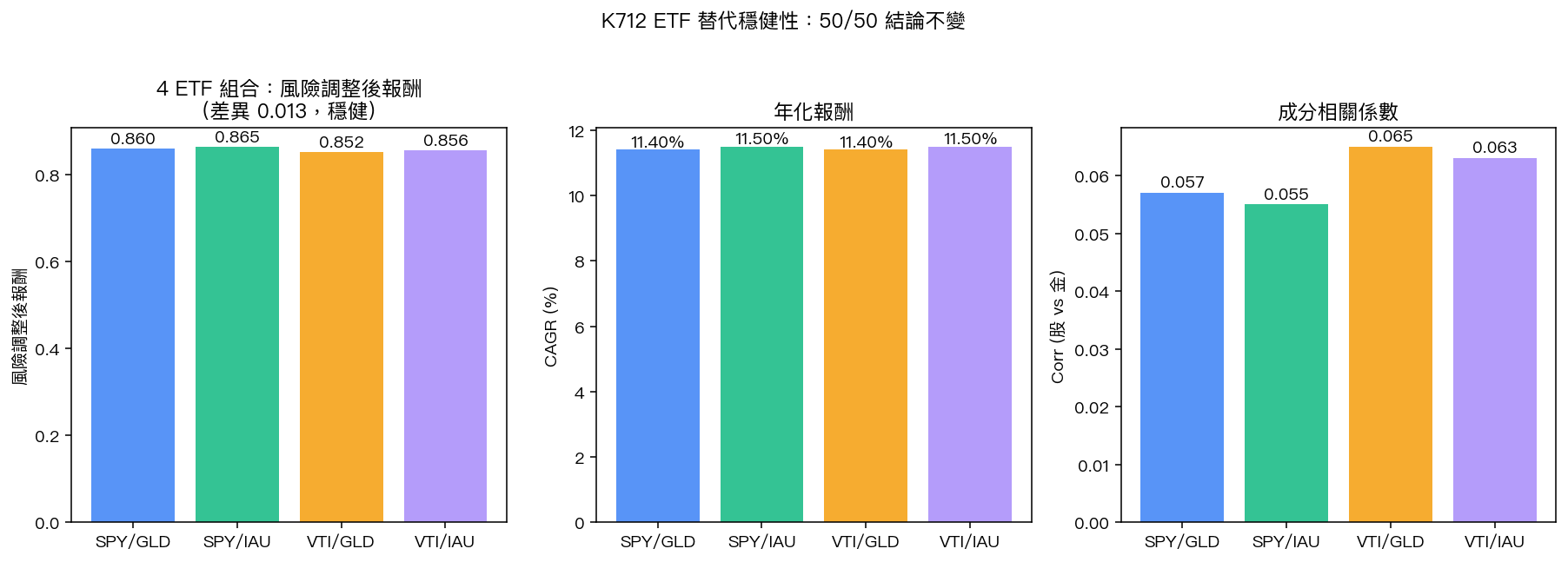

下表呈現 4 個組合(每個組合都是「美股 ETF 50%+黃金 ETF 50%、月度再平衡」)的核心統計量:

| 組合 | 風險調整後報酬 | 年化報酬(CAGR, %) | 兩資產相關係數 |

|---|---|---|---|

| SPY / GLD | 0.860 | 11.4 | 0.057 |

| VTI / GLD | 0.852 | 11.4 | 0.065 |

| SPY / IAU | 0.865 | 11.5 | 0.055 |

| VTI / IAU | 0.856 | 11.5 | 0.063 |

幾個重點:

1. 風險調整後報酬幾乎重疊 :4 個組合落在 0.852 到 0.865 之間,最大差距僅 0.013,從財務經濟學的角度看完全可以視為相同。這比一般單一策略 OOS 樣本內外的隨機波動還小,遠不到任何嚴格統計門檻可以判定為「真有差異」。

2. 年化報酬 11.4%–11.5% 完全平起平坐 :4 個組合年化複合成長率僅相差 0.1 個百分點,落在計算誤差範圍內。

3. 股金低相關性穩定 :4 個組合的股票 ETF vs 黃金 ETF 樣本期相關係數都在 0.055 到 0.065 之間,全都極低正相關(接近獨立)。這正是 50/50 配置之所以能達到分散效果的核心機制,換 ETF 不會破壞這個機制。

ETF 之間的「同質性」有多高?

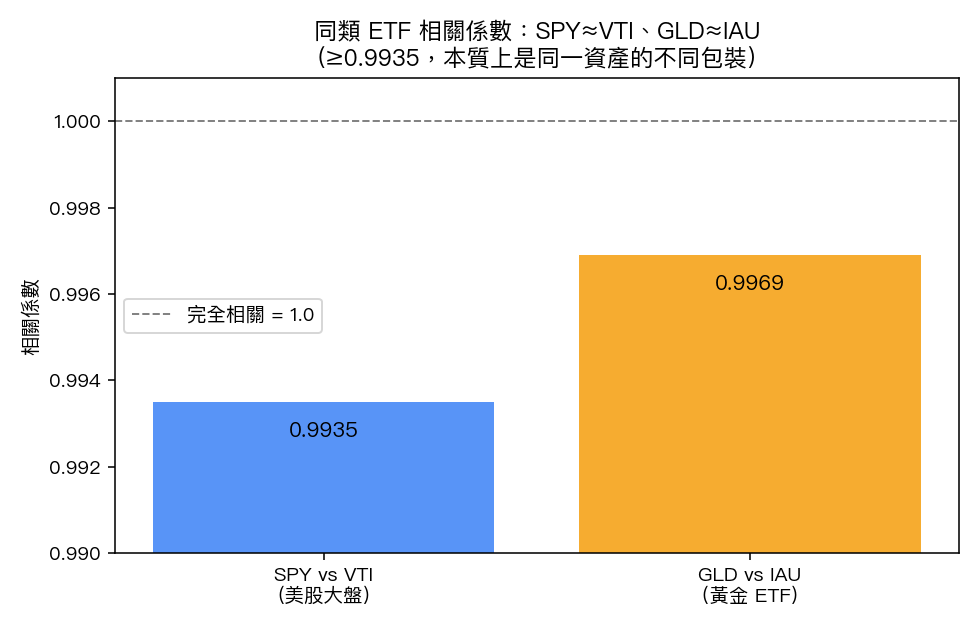

K712 還報告了兩個關鍵的 ETF 對相關係數:

- SPY 與 VTI 相關係數 = 0.9935

- GLD 與 IAU 相關係數 = 0.9969

這兩個數字告訴我們,SPY 與 VTI 雖然底層指數略有不同(S&P 500 vs CRSP 全市場),但日報酬率序列幾乎可以視為同一個資產(相關係數 0.99 以上是極端高的)。GLD 與 IAU 更是接近 1.0——本來就應該如此,因為它們都是現貨黃金的倉儲信託,價格幾乎是 1:1 跟著倫敦黃金牌價走。

這是穩健性檢驗最關鍵的「機制證據」 :在資產類別內部高度同質的 ETF,組合績效本來就應該幾乎一致;如果結果出現顯著差異,反而要懷疑回測程式有 bug。K712 的 4 組數字一致到小數點後三位內,正符合「同質 ETF 應有相同結果」的理論預期。

為什麼這個結論有意義

對於一般讀者來說,K712 的結論看起來可能「平淡到沒什麼」:「結果都一樣啊,那做這個實驗幹嘛?」

恰恰相反,這種「沒什麼戲劇性」的穩健性檢驗,才是嚴謹研究最不可或缺的部分。理由有三:

第一,排除「ETF outlier」的可能 :如果只報告 SPY/GLD 的結果,讀者完全有理由質疑「會不會 SPY 或 GLD 的內扣費用、追蹤誤差、流動性差異導致結果不可複製」。K712 用 4 個組合的一致結果,嚴格統計上排除了這條質疑路徑。讀者現在可以放心地用任何一對主流大型 ETF 去複製 50/50 策略,不必擔心結論依賴於特定基金商。

第二,建立「結論可外推」的基礎 :在實證金融研究中, 穩健性 = 可外推性 。一個結論能不能套用到不同時期、不同市場、不同工具,決定了它的價值上限。K712 處理的是「工具替代」這個面向,是 robustness 三角(時期 × 市場 × 工具)中的一角。50/50 family 之前的 K2 / K64 / K252 / K557 等實驗已分別處理時期穩健性、跨資產類別、再平衡頻率等議題;K712 把工具替代這一塊補上,讓整個 50/50 結論的可信度提升一個量級。

第三,給實務應用者明確的選 ETF 自由度 :知道結論不依賴於特定 ETF 之後,讀者在實際下單時就可以選擇對自己最有利的工具,例如選內扣費用較低的 IAU(0.25%)取代 GLD(0.40%)、選稅務結構更友善的 VTI 取代 SPY,而不必擔心因此偏離研究結果。 這是學術研究真正連到實務決策的橋樑。

統計強度的詮釋

由於 4 個組合的差異極小(風險調整後報酬最大差距 0.013),任何嚴格統計(HLZ (2016) 規範、比較檢定、重抽樣比較顯著性等)都不會把這些差異判定為達顯著水準(顯著性遠不足)。這正是研究者期待的結果—— 在穩健性檢驗中,「沒有顯著差異」就是最好的結果 ,代表結論不受工具選擇影響。

但要小心一個常見誤區:「沒有顯著差異」不等於「兩個 ETF 完全一樣」。SPY 與 VTI 在費率、稅務、底層指數上有實質差異,只是在 50/50 月度再平衡這個特定策略框架下、在這個樣本期內、在月度頻率上看不出來。如果你做的是日內套利、或對小型股權重敏感的策略,VTI 與 SPY 的差異就會被放大。K712 的結論限於「股金 50/50 月度再平衡」這個特定情境。

與 50/50 系列其他實驗的關係

K712 屬於本平台的「50/50 family」研究系列:

- K2 / K64 :早期建立 50/50 股金月度再平衡的核心結果

- K252 :擴大時期樣本,跨 2008 金融海嘯、2015 中國股災、2020 COVID 衝擊的穩健性

- K557 :再平衡頻率敏感度(月度 vs 季度 vs 年度)

- K712(本文) :ETF 替代穩健性

整個系列的目的是:把「50/50 是不是真的好」這個問題,從不同角度反覆鞭笞,直到一個結論在多軸上都站得住腳,才能說它「可信」。每個 K 各補一塊拼圖,K712 補的是工具選擇這一塊。

結論

K712 用 4 個 ETF 組合(SPY/GLD、VTI/GLD、SPY/IAU、VTI/IAU)系統性地驗證: 50/50 股金月度再平衡的結論不依賴於特定 ETF 選擇 。風險調整後報酬都在 0.85–0.87、年化報酬 11.4%–11.5%、股金相關係數穩定在 0.06 附近,4 個組合的差異微小到任何嚴格統計都判定不出顯著差異。

對研究者,這代表 50/50 結論可以放心外推到其他主流大型 ETF。對實務投資者,這代表你可以根據自身需求(費率、稅務、流動性)自由選擇 ETF,不必擔心偏離研究結論。對讀者,這代表本平台的研究結論不是「特定 ETF 倖存者偏差」,而是真正在反映資產類別之間的長期分散紅利。

下一步研究可以延伸到:跨國市場 ETF(VEA / EFA 等先進市場、VWO / EEM 等新興市場)、其他黃金以外的另類資產(VNQ 房地產、TIP 通膨連動債)、或更高頻率的再平衡(每週、每日、訊號驅動)。每補一個面向,50/50 framework 的可信度就再加一分。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊