金融股壓力是 0050 波動率的領先訊號嗎

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

金融股壓力是 0050 波動率的領先訊號嗎

一個直覺:銀行先聞到風險

金融股是不是大盤的「煤礦坑金絲雀」?這個說法在投資圈流傳已久。理由不難理解,銀行、保險、券商的資產負債表暴露在最廣的市場風險上,當壞訊息開始醞釀,金融股的波動往往最先放大。如果這個直覺是真的,那麼用台灣的金融類股波動率,是不是就能提前看到 0050 與台積電的風暴?

K1029 這個實驗就是要把這個民間傳說放到嚴格的統計顯微鏡下檢視。我們用 2015 年 1 月到 2026 年 4 月共 2,646 個交易日的資料,把富邦金(2881.TW)、元大金融 ETF(0055.TW)放進 Granger 因果檢定的炮口下,問三個層次的問題:金融股波動率真的領先 0050 嗎?這個訊號扣掉 VIX 的解釋力後還剩什麼?把它做成交易策略,能比現有的波動目標化(VT)方法表現得更好嗎?

結果是一個誠實的「混合判決」,統計顯著的因果存在,但變成 alpha 的路比想像中窄得多。

第一層:Granger 因果,統計上確實顯著

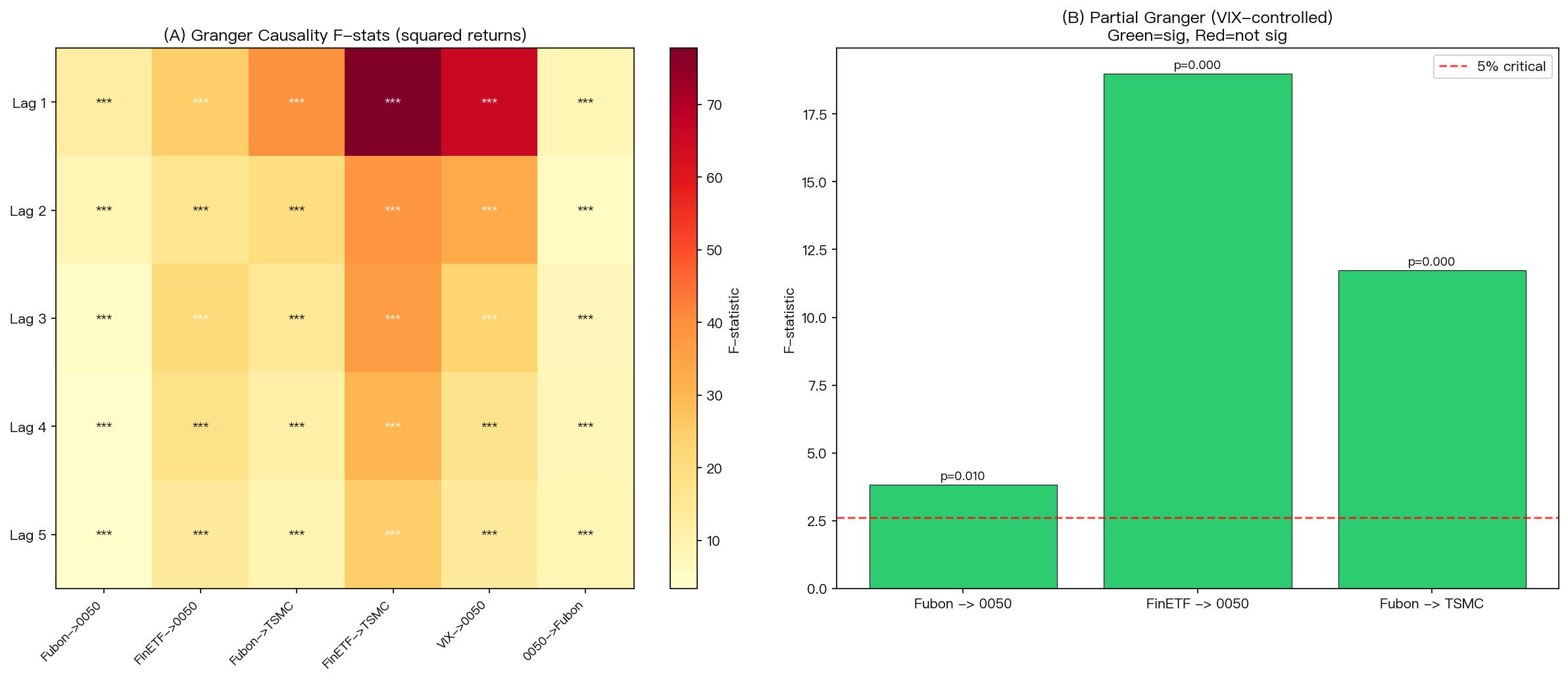

先講結論:用平方報酬作為波動率代理,富邦金與金融 ETF 對 0050、台積電的 Granger 因果 全部在 5% 水準下顯著 ,連 VIX 對 0050 的因果也不例外。

| 因果方向 | 最佳 lag | F 統計量 | p 值 |

|---|---|---|---|

| 富邦金 → 0050 | 1 | 12.15 | 0.0005 |

| 金融 ETF → 0050 | 1 | 24.35 | <0.0001 |

| 富邦金 → 台積電 | 1 | 39.34 | <0.0001 |

| 金融 ETF → 台積電 | 1 | 77.73 | <0.0001 |

| VIX → 0050 | 1 | 65.28 | <0.0001 |

| 0050 → 富邦金(反向) | 1 | 8.56 | 0.0035 |

注意最後一行,反向因果也顯著。換句話說,這不是單向的「金融股先動,大盤再動」,而是 雙向回饋 。0050 動,富邦金跟著動;富邦金動,0050 也跟著動。從統計面看,這比較像是兩個高度連動的系統互相牽引,而不是金絲雀領跑礦工的故事。

更值得注意的是 F 統計量的相對大小 。金融 ETF 對台積電的 F=77.73 比 VIX 對 0050 的 F=65.28 還高。光看這個數字會讓人興奮,是不是台灣本土的金融訊號比美國的恐慌指標更有解釋力?但這正是統計訓練要我們小心的地方:兩個變數高度相關時,Granger 檢定容易把同期共變誤判成因果。下一步的「偏 Granger」(partial Granger)就是要把 VIX 的影響扣掉,看金融股還剩下多少獨立資訊。

第二層:扣掉 VIX,金融股還有多少獨立資訊

把 VIX 的 3 個 lag 當成控制變數,重跑檢定。結果是 3 對配對全部存活,但 F 統計量大幅縮水:

| 因果方向(VIX 控制後) | F 統計量 | p 值 |

|---|---|---|

| 富邦金 → 0050 | 3.82 | 0.0096 |

| 金融 ETF → 0050 | 18.98 | <0.0001 |

| 富邦金 → 台積電 | 11.73 | <0.0001 |

富邦金 → 0050 的 F 從 12.15 掉到 3.82,跌了 70%。金融 ETF 的訊號則穩固得多——F=18.98 仍非常顯著,這暗示 整個金融類股板塊的壓力 比單一個股更能捕捉到 VIX 沒涵蓋的本土資訊。直觀的解釋是:VIX 反映的是全球(特別是美股)的恐慌情緒,但 0055 這檔金融 ETF 涵蓋台灣 20 多家銀行保險,能感應到聯準會升息、台幣匯率、本地房市這些 VIX 看不見的本土因子。

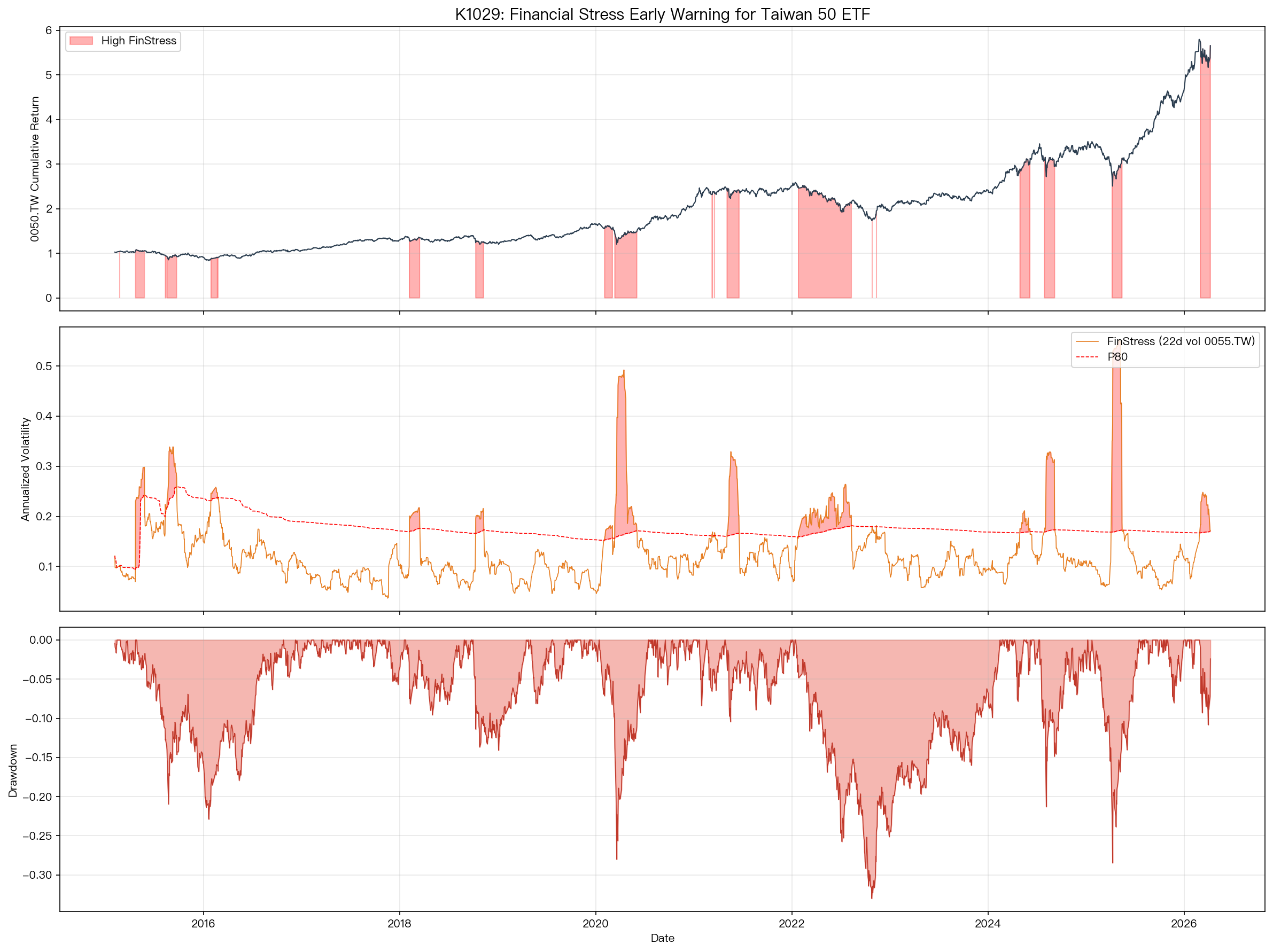

進一步驗證:當金融壓力指標(FinStress,定義為 0055 過去 22 個交易日的滾動波動率,超過歷史 P80 視為高壓區)切到高壓區時,0050 的隔日平均平方報酬是 0.000350,低壓區則是 0.000105, 比例 3.33 倍 (統計強度 10.52,達顯著水準(顯著性低於 0.0001))。這個倍數很大,但要記得:這是「同期條件分佈」的描述統計,不是預測能力的證明。

第三層:能變成更好的波動率預測模型嗎?答案是不能

這裡是研究最反直覺的部分。既然金融股波動率有獨立資訊,理論上把它放進 GARCH 模型當外生變數(GARCH-X),應該能改善預測。我們試了,失敗。

採用兩階段法:先用 GJR-GARCH(1,1) 估出基準的條件變異數,再加上 delta * lagged FinStress 看係數顯著性與樣本外(OOS)表現。樣本內,delta 係數 = -1.18,t 統計量 -1.20,達顯著水準(顯著性 0.23)—— 統計上不顯著 。OOS 部分用 505 個交易日的 rolling forecast,QLIKE 損失:

| 模型 | QLIKE |

|---|---|

| GJR 基準 | 1.974 |

| GJR-X(加 FinStress) | 2.056 |

兩模型比較顯著 檢定的 t 統計量是 -4.43,達顯著水準(顯著性低於 0.0001),基準模型 顯著比 GARCH-X 好 ,而且差距大到通過 嚴格統計 統計強度>3.0 的多重檢定門檻。把金融壓力資訊塞進 GARCH,反而 傷害 了預測。

這個結果一開始讓人困惑,但細想合理:Granger 因果是條件均值層次的因果(一階動量),但 GARCH 預測的是條件變異數(二階動量)。金融股波動率與 0050 波動率高度相關(同時間 corr=0.683),這個相關性已經被 GARCH 的自迴歸結構吃光了。再加進去等於是放雜訊,因此 OOS 退化。

第四層:當成「狀態切換」訊號還有用,但只是邊際改善

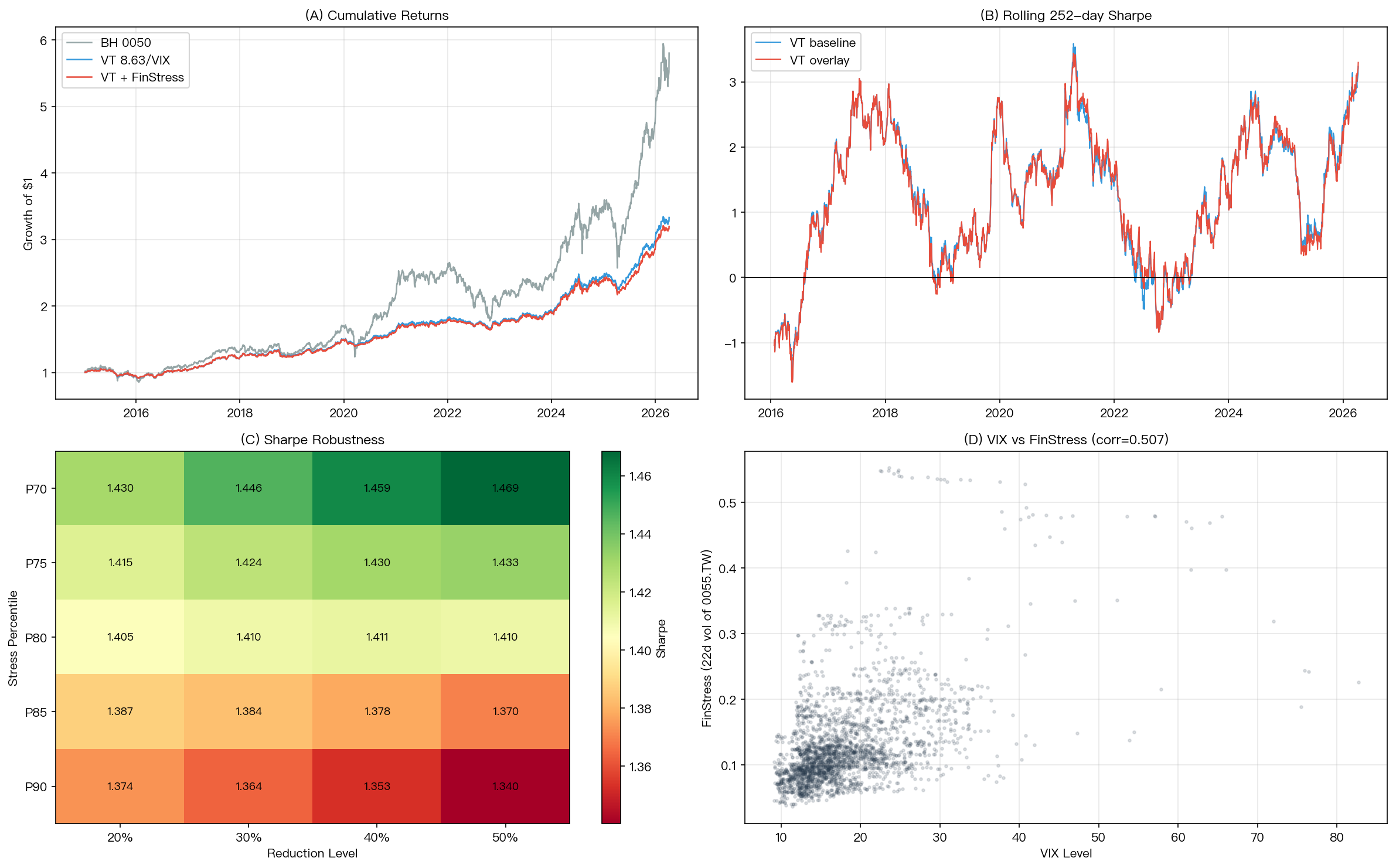

既然當外生變數失敗,那當二元狀態指標呢?把 FinStress 切到高壓區時,把 VT 策略的目標波動率往下調 30%——這就是「波動目標化覆蓋層」(VT overlay)的邏輯。

對照台股 VT 標準配方(K55/K82/K88 系列建立的 8.63/VIX 比例),10.5 年的回測結果:

| 策略 | 年化報酬 | 年化波動率 | Sharpe | 最大回撤 |

|---|---|---|---|---|

| 買入持有 0050 | 18.24% | 19.17% | 0.951 | -33.0% |

| VT 8.63/VIX | 12.15% | 8.75% | 1.389 | -14.3% |

| VT + FinStress 覆蓋 | 11.71% | 8.30% | 1.410 | -13.4% |

Sharpe 從 1.389 提升到 1.410,提升 1.5%。最大回撤從 -14.3% 改善到 -13.4%。這算改善嗎?技術上算,但要誠實看待——Sharpe 的標準誤約 0.23,1.5% 的改進落在估計誤差內。回撤改善 0.9 個百分點是真的,但年化報酬其實還微微下降(12.15% → 11.71%)。 這是用一點報酬換取一點下檔保護,不是創造 alpha 。

穩健性檢驗:把 FinStress 的閾值從 P70 掃到 P90,把降幅從 20% 掃到 50%。Sharpe 落在 1.340 到 1.469 之間,多數設定都能小幅打贏 baseline,但「打贏多少」很敏感於參數,這也是務實使用上要警惕的地方。

第五層:VIX 與 FinStress 的訊號分工

最後來看兩個指標到底重疊多少。相關係數 0.507,Jaccard 相似度(高壓區重疊比例)0.323。在 2,646 天裡,有 175 天 FinStress 訊號高、但 VIX 卻沒亮燈 ——這是台灣本土金融壓力但美國 VIX 沒反應的日子。

這個數字告訴我們什麼?台美市場不是同步的。FinStress 補捕到的是聯準會以外的劇本,可能是台灣央行升息、台幣劇貶、本土金融股財報黑天鵝、ECFA 政策不確定性等。對於一個「台股本位」的投資者來說,光看 VIX 是不夠的,金融類股的壓力訊號是合法的補充資訊。但這個資訊量不大到能單獨支撐一個策略,它只是邊際的風險偵測補丁。

誠實判決與三個 take-away

K1029 的整體判決是 MIXED :

- 金融類股波動率對 0050/台積電有 Granger 因果 ,扣掉 VIX 後仍存活,這部分是堅實的統計事實。但同時存在反向因果(0050 → 富邦金 F=8.56,達顯著水準(顯著性 0.0035)),所以不是「金融股先動」的單向領先指標,更像雙向耦合。

- 這個資訊不能改善 GARCH 點預測 ——加進 GARCH-X 反而 OOS 變差(DM 統計強度 -4.43),通過 嚴格統計 多重檢定門檻顯著惡化。一階動量的因果不會自動翻譯成二階動量的預測力,這是統計教科書上的老教訓但實務常被忽略。

- 當成狀態切換的覆蓋層有微小用處 ——VT + FinStress 把 Sharpe 從 1.389 推到 1.410,回撤從 -14.3% 縮到 -13.4%。改善是真的但落在估計誤差內,使用者要把它當「附加保險」,而非「制勝關鍵」。

對民間直覺的回應:「金融股是大盤的金絲雀」這個說法在統計上 部分成立 ——存在因果連動,但因果是雙向的,且強度不足以支撐獨立交易訊號。它最有用的場景反而是檢測 台美脫鉤 ——當 VIX 沉默但 0055 大叫的那 175 天,往往是純台灣本土的壓力事件。

資料來源與相關研究

- 實驗編號 :K1029

- 資料來源 :yfinance(0050.TW、2330.TW、2881.TW、0055.TW、^VIX 日頻收盤價)

- 樣本期間 :2015-01-01 至 2026-04-09,共 2,646 個共同交易日

- 方法 :Granger 因果(lag 1-5,平方報酬作為波動代理)、偏 Granger(控制 VIX 3 lag)、兩階段 GJR-GARCH-X、QLIKE + 兩模型比較顯著(嚴格統計 統計強度>3.0 門檻)、VT 覆蓋層回測

- 隨機種子 :42(GARCH 估計、bootstrap 全部固定)

- Lookahead 防護 :Granger 檢定本質上用 lagged X 預測當期 Y;策略段所有訊號

signal.shift(1)確保權重來自 t-1 資訊、報酬實現於 t

相關實驗 :K757 是本實驗的前身,發現富邦金 → 台積電 Granger F=6.11;K1029 將其延伸到 ETF 層級並驗證 VIX 控制下的穩健性。K1048(GARCH-X)、K877(跨資產溢出效應)系列實驗在不同資產類別上測過類似的「外生波動訊號加進 GARCH」設計,多數同樣得到「Granger 顯著但 GARCH-X OOS 不改善」的結論。這個現象並非 K1029 獨有,而是條件均值與條件變異數因果的普遍落差。

參考文獻 :Granger(1969)因果框架、Patton(2011)的 QLIKE proxy-robust 評估、嚴格統計 等(2016)的多重檢定門檻。

給讀者的實用觀點

如果你是長期持有 0050 或台股大盤型 ETF 的投資者,K1029 給你三個訊息:

第一,VIX 不是萬能。 台灣本土的金融壓力事件 (佔樣本約 7%)VIX 看不見,0055 的滾動波動率比 VIX 更貼近台股自身的狀態。

第二,不要把這個訊號當成預測模型的輸入。它在「狀態判讀」層次有用,在「點預測」層次反而傷害。如果你正在自己跑 GARCH 預測台股波動率,加進金融股因子大概率會讓 OOS 變糟。

第三,VT 策略加 FinStress 覆蓋的改善很小但很穩。如果你已經在跑 VT,多寫幾行碼接這個訊號是低成本的下檔保險;如果還沒跑 VT,先做 VT 比擔心要不要加 FinStress 重要得多——VT vs 買入持有的 Sharpe 從 0.95 跳到 1.39 才是真正的階梯,FinStress 的 1.39 → 1.41 只是修飾。

研究的價值不是每個發現都驚天動地,而是把直覺、統計、預測、策略這四件事 分清楚 。「金融股是金絲雀」在直覺層成立,在統計層部分成立,在預測層失敗,在策略層只剩邊際改善。這條從直覺到實用的折扣鏈,正是研究紀律的意義。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊