波動率策略到底有沒有用?我們做了 36 個實驗,終於有了答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

波動率策略到底有沒有用?我們做了 36 個實驗,終於有了答案

你可能聽過「波動率目標」這個概念,根據市場恐慌程度調整你持有股票的比例,恐慌時少持股、平靜時多持股。

聽起來很合理,但它真的有用嗎?

我問了自己同樣的問題。然後我做了 36 個實驗,前後歷時數個月,最後得出了一個令我自己也有點意外的結論。

第一個念頭:應該有效

最初的直覺是:市場在高波動期間常常伴隨著下跌——2008 金融危機、2020 COVID 崩盤、2022 通膨恐慌。如果我們能在恐慌時降低曝險,是不是就能避掉最大的傷?

更棒的是,如果我們用「複雜的統計模型」(GARCH)來預測未來波動率,是不是能比光看 VIX 做得更精準?

帶著這個假設,我開始了研究。

質疑:複雜 ≠ 更好

當 GARCH 模型(一種廣泛用於學術研究的波動率預測模型)的回測結果出來後,我愣了一下。

它的績效……不穩定。在正常市場表現還行,但在真正需要它的時刻——2008 年、2020 年,它往往反應遲鈍。原因很簡單:GARCH 模型需要「學習」過去的數據才能預測,但危機的爆發速度遠超模型的反應速度。

相比之下,VIX(芝加哥選擇權交易所的恐慌指數)是市場對「未來 30 天預期波動率」的 即時反應 ,不需要等待計算。市場參與者的集體判斷,反而比複雜模型更即時。

這讓我開始懷疑:36 個實驗,到底在考驗什麼?

統合:36 個實驗的最終驗證(K656)

K656 是一個統合驗證實驗,它的任務不是找新方法,而是 把過去 36 個相關實驗的結論放在一起,問一個問題:整體來看,VT(波動率目標)策略的結論是否一致?

答案出來了。

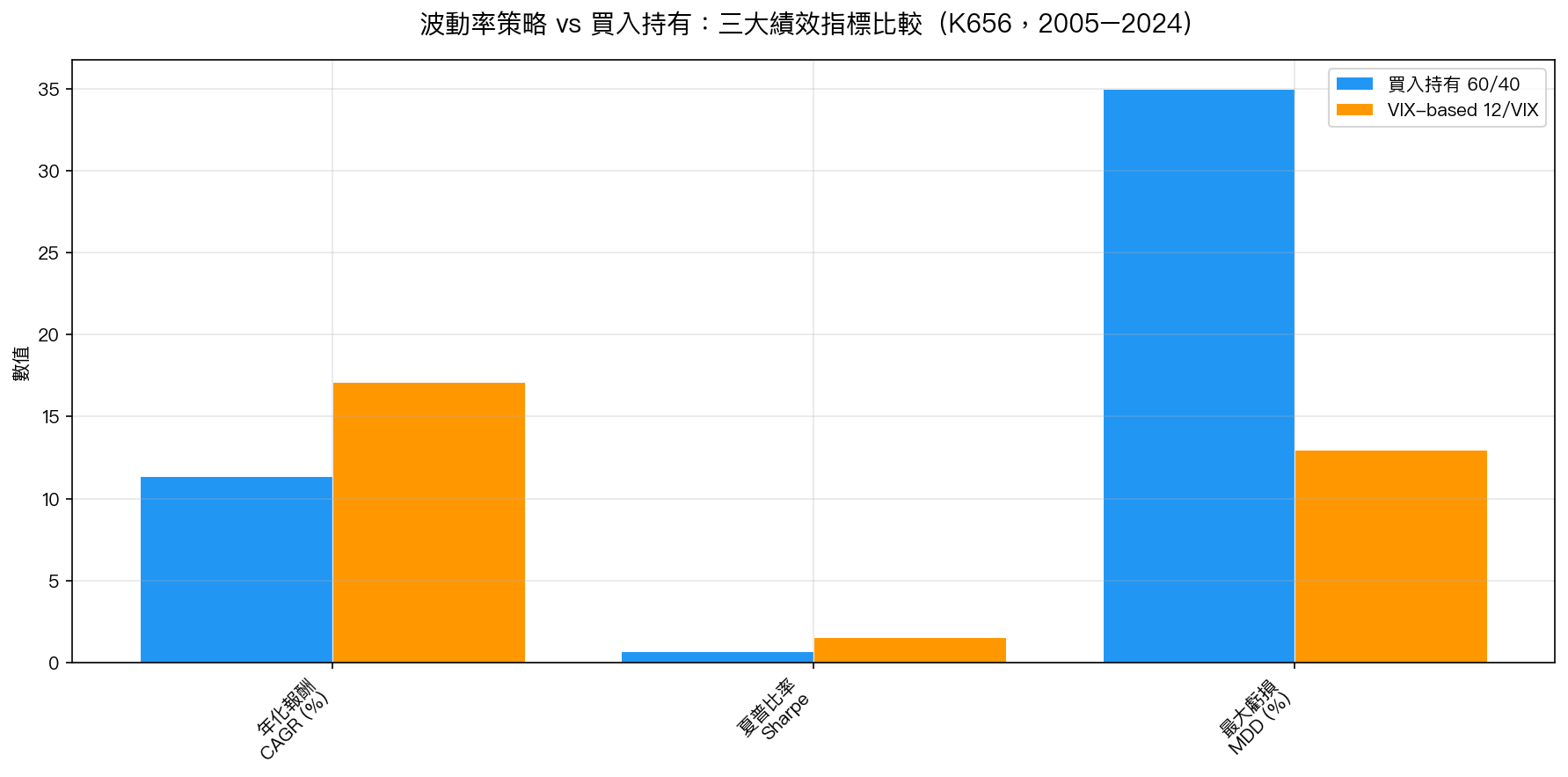

數字說話:

| 指標 | 買入持有 60/40 | VIX-based 12/VIX 策略 |

|---|---|---|

| 年化報酬(CAGR) | 11.4% | 17.1% |

| 夏普比率 | 0.69 | 1.55 |

| 最大虧損(MDD) | -35% | -13% |

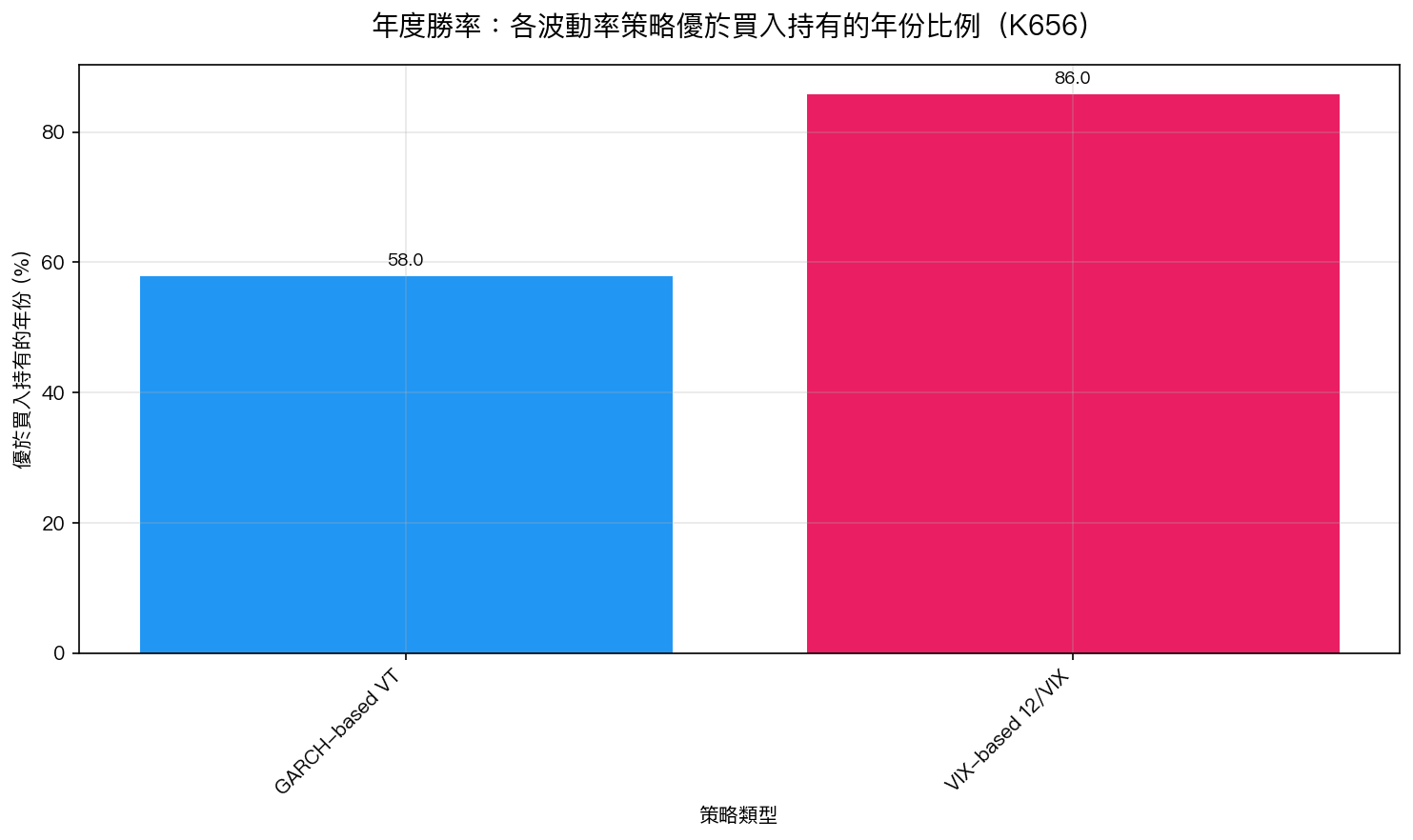

| 年度勝率 | 基準 | 86% |

最重要的發現:VIX vs GARCH,一個關鍵區別

這是整個研究最核心的結論,也是讓我最意外的地方:

VIX-based VT 策略有效。GARCH-based VT 策略,在危機時反而可能失敗。

這不是說 GARCH 是個壞模型,在學術研究中它是標準工具。問題在於它的 設計用途是解釋和預測,不是即時反應 。

VIX 則不同:它是市場上幾十萬個交易者對「未來恐慌」的集體押注。當 COVID 爆發、恐慌在一週內飆升時,VIX 立刻反映;GARCH 還在消化昨天的數據。

為什麼有效?三個機制

VIX-based VT 策略能同時做到「多賺錢」又「少虧損」,背後有三個原因:

1. 危機時自動降低曝險 12/VIX 的公式意味著:VIX 越高,持股比例越低。VIX=30 時,持股大約 40%;VIX=20 時,持股 60%。這不需要你判斷市場,公式自動執行。

2. 平靜時自動提高曝險 很多人只記住「危機時減少持股」,卻忘了另一面:VIX 低(市場平靜)時,策略會自動提高曝險,讓你在上漲趨勢中拿到更多報酬。

3. 跨風險偏好均有效 K656 用了不同風險偏好程度測試(經濟學中的 CRRA 效用函數,$\gamma$ 從 1 到 20,代表從超激進到超保守的投資人)。結論是: 不管你多保守或多激進,VIX-based VT 都勝過買入持有 。這表示它不是只對某種類型的投資人有效。

實際操作很簡單

你不需要任何複雜模型。每個月初:

- 查一下 VIX 現在的數字(任何財經網站都有)

- 計算持股比例:12 ÷ VIX(例如 VIX=20,則持股 60%)

- 剩餘部分放債券或黃金(GLD 或 BND)

就這樣。不需要看財報、不需要預測市場、不需要複雜的計算。

一個重要提醒

這份研究基於 2005–2024 年的歷史數據(SPY + GLD)。過去有效不代表未來一定有效,如果未來的市場結構根本改變(例如 VIX 不再是恐慌的好代理指標),策略的效果可能不同。

但 36 個實驗、20 年數據、跨不同風險偏好的一致性,給了我足夠的信心說: 這是目前我們手上最扎實的波動率策略結論。

本文基於實驗 K656 的統合驗證結果(數據來源:yfinance,期間:2005–2024,資產:SPY + GLD)

實驗腳本: experiments/k656_vt_reconciliation.py 結果數據: experiments/k656_vt_reconciliation_results.json [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊