把波動拆成長期和短期之後,真正有幫助的不是歷史平均,而是市場現在有多怕

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把波動拆成長期和短期之後,真正有幫助的不是歷史平均,而是市場現在有多怕

如果你要預測明天市場會不會特別晃,有兩種很直覺的做法。

第一種是回頭看最近一段時間發生了什麼。過去一個月很亂,那明天大概也不會太平靜。

第二種是直接看市場此刻在擔心什麼。這也是 VIX 這類指標最常被拿來用的原因。

K970 測的就是這兩條路,哪一條比較有用。

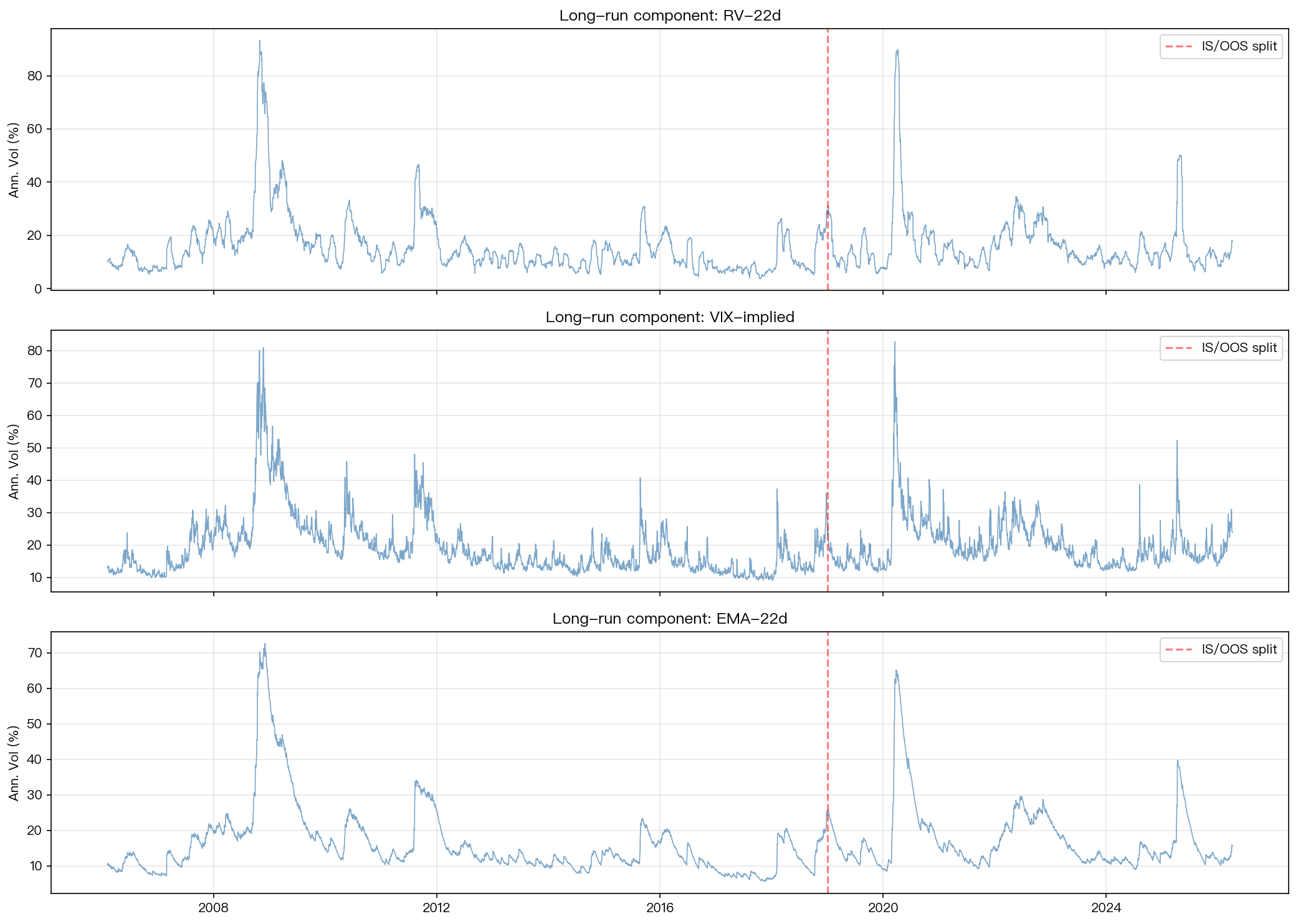

這份實驗把波動率拆成兩塊:

- 一塊是比較慢、比較像「大環境氣候」的長期成分

- 另一塊是比較快、比較像「今天突然起風」的短期成分

問題在於: 那個長期成分,到底該用什麼來代表?

答案不是「看更多歷史就好」,而是更接近:

如果你能讀到市場現在到底有多怕,會比只回頭翻舊帳更有用。

這次怎麼比

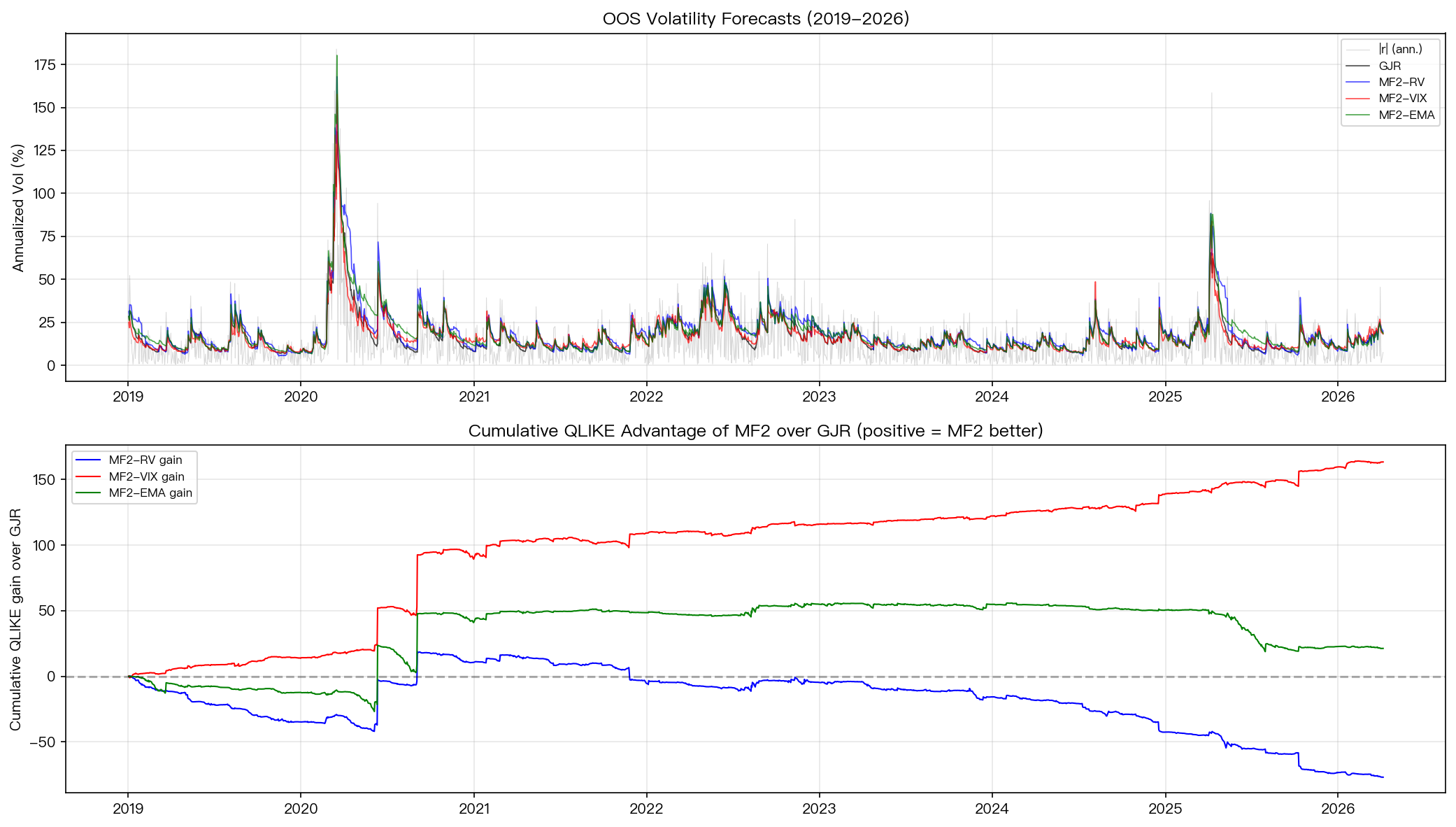

這份實驗用的是 SPY,資料從 2006 到 2026,真正拿來驗證的是樣本外 2019-2026 這段,共 1,824 個交易日。

比較的基準線,是常見的單層波動模型。接著再做三個「拆成長期 + 短期」的版本:

MF2-RV:長期成分用最近22天的已發生波動平均MF2-VIX:長期成分直接用VIXMF2-EMA:長期成分用一種比較平滑的歷史加權平均

直白地說,就是三種世界觀:

- 最近一個月如果很亂,接下來也可能偏亂

- 市場如果現在保險費很貴,代表大家已經在怕

- 歷史有用,但要做得更平滑一點

最後贏的是哪一個

如果只看預測誤差分數,三個版本裡最好的確實是 MF2-VIX。

它比基準線少了大約 9.5% 的預測誤差。

另外兩個結果則很不一樣:

MF2-EMA只有很小幅改善,約1.2%MF2-RV不只沒變好,反而比基準更差,約-4.5%

這個結果很有意思,因為它不是在說「拆成長期和短期一定有效」,而是在說:

你怎麼定義長期成分,比你有沒有做分解更重要。

同樣叫做「長期波動」,用 VIX 和用「最近 22 天平均」得到的答案,差很多。

為什麼 VIX 版本比較像真的有抓到東西

關鍵差別在於,VIX 不是單純的歷史紀錄。

它比較像市場集體先喊出來的一句話:

「接下來這段時間,我們覺得事情可能不太妙,所以保險先買貴一點。」

這種訊號的價值,在於它不是只描述昨天發生了什麼,而是直接把現在的風險定價塞進模型裡。

反過來說,MF2-RV 和 MF2-EMA 本質上都還是在看過去,只是看的方式不一樣。一個是簡單平均,一個是加權平均。

所以這份實驗透露的不是「分解技術很神」,而是:

當長期成分真的帶有外部資訊時,分解才有意義。

如果長期成分只是把歷史報酬換一種算法再重算一次,常常不會因此多出新訊號。

但這裡也不能講太滿

雖然 MF2-VIX 的分數最好,但這份實驗沒有強到可以直接下結論說它已經穩穩打敗基準線。

原因很簡單:

它有優勢,但還沒有大到通過這套研究一貫使用的最嚴格門檻。

也就是說,現階段比較合理的說法是:

MF2-VIX看起來最有希望- 方向是正的

- 但證據還沒有強到可以宣布「從今以後就換它當新基準」

這一點很重要,因為很多模型文章最容易滑過去的地方,就是把「分數稍微領先」直接寫成「方法已被證明較佳」。

這份結果還不到那一步。

對投資人真正有用的地方

如果你不是做學術研究,而是單純想知道這件事對實務有什麼意義,重點其實很簡單:

市場的風險,有一部分不是從歷史平均裡慢慢推回來的,而是直接反映在當下的價格裡。

這也是為什麼很多風險模型最後還是會回頭看 VIX。

不是因為 VIX 神奇,而是因為它捕捉到的是一種「市場現在就已經在重新報價」的資訊。這種資訊,光靠把過去 22 天再平均一次,通常複製不出來。

但這份實驗也同時提醒另一件事:

不是所有看起來更複雜的版本都比較好。

把模型拆成長期和短期,不會自動帶來提升;如果你塞進去的長期成分本身沒有新內容,複雜化只會讓你多繞一圈。

這篇實驗最後留下的訊息

如果要用一句話總結,會是這樣:

波動率模型真正缺的,常常不是更多歷史,而是更即時的風險溫度。

在這次 SPY 的測試裡,VIX 版本是最接近這個方向的答案。它目前看起來是三個版本裡最值得繼續追蹤的那個。

但同一份結果也清楚告訴我們:

- 不是每一種長期成分都有效

- 用歷史波動自己去推長期成分,不一定會更準

VIX有潛力,但這次證據還比較像「領先候選人」,不是「已經定案的新王」

資料來源

本文基於本平台實驗 K970。資料來源:yfinance,資產為 SPY 與 ^VIX,樣本期間 2006-02-06 至 2026-04-06,樣本外驗證期間 2019-01-02 至 2026-04-06,共 1,824 個交易日。比較方式為固定基準模型與三種長期成分版本的樣本外波動預測誤差。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊