K954: DeFi Impermanent Loss 的波動率連結 — IL≈-σ²/8 完美近似但 GARCH 預測 IL 失敗

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

K954 實驗建立了 DeFi AMM 無常損失(Impermanent Loss, IL)與傳統波動率模型的橋接框架。核心發現:理論近似 幾乎完美(相關係數 0.9999),但 GJR-GARCH、GARCH、EWMA 等模型預測日頻 IL 全部失敗(R² < 0),選擇性流動性提供策略無法超越被動策略。

研究背景

DeFi 去中心化交易所(如 Uniswap)採用自動做市商(AMM)機制。流動性提供者(LP)在賺取手續費收入的同時,承擔無常損失(Impermanent Loss, IL)的風險。IL 由流動性提供時與取出時的價格比率決定:

其中 、 分別為提供流動性時與取出時的 ETH 價格。IL 恆為負值——LP 相對於單純持有資產,必定承受損失。

理論連結 :對小幅波動,Taylor 展開後有如下近似:

這意味著 IL 本質上是波動率的二次函數。若 GARCH 能準確預測 ,應能同等預測 IL 的大小,進而讓 LP 在預期高損失日退出流動性池。

這是一個理論上極具吸引力的假說:傳統計量方法能否直接應用於 DeFi 風險管理?

與先前研究的差異 :K916 系列實驗曾探索「以 IL 作為波動率代理指標」的方向,側重 IL 對傳統資產波動率的預測。本實驗(K954)的核心問題截然不同:「能否用 GARCH 預測 IL 本身,進而改善 LP 的進出場時機?」

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | ETH-USD(yfinance) |

| 資料期間 | 2020-01-03 至 2026-04-05(2,285 個觀測值) |

| 樣本內(IS) | 2020-01-03 至 2024-05-19(1,599 obs) |

| 樣本外(OOS) | 2024-05-20 至 2026-04-05(686 obs) |

| 波動率模型 | GJR-GARCH(1,1,1)-t、GARCH(1,1)-t、EWMA(λ=0.94)、Naive(滾動平均) |

| IL 預測方式 | |

| 評估指標 | OOS MSE、MAE、相關係數、、高 IL 事件分類、選擇性 LP 策略 |

| 選擇性 LP 門檻 | 預測 IL > 0.5%(閾值)則退出流動性池 |

| 手續費假設 | 每日固定費率 0.03%(Uniswap v3 主流池) |

核心發現

一、理論近似: 幾乎完美

對 ETH-USD 日頻收益,這個二次近似的精確度令人驚艷:

| 統計量 | 數值 |

|---|---|

| 近似相關係數 | 0.9999 |

| 日均 IL | -0.023%(每日微小) |

| 30 日累積 IL | -0.70%(對 LP 具實質意義) |

| IL 恆為負 | 是(100% 樣本觀測值 ≤ 0) |

近似失效條件:當日漲跌幅超過 10%(樣本內共 72 天,佔比 3.1%),此時 IL 的實際損失遠大於二次近似。

這個結果確認:IL 在數學上與波動率的關係是嚴格且可期的。

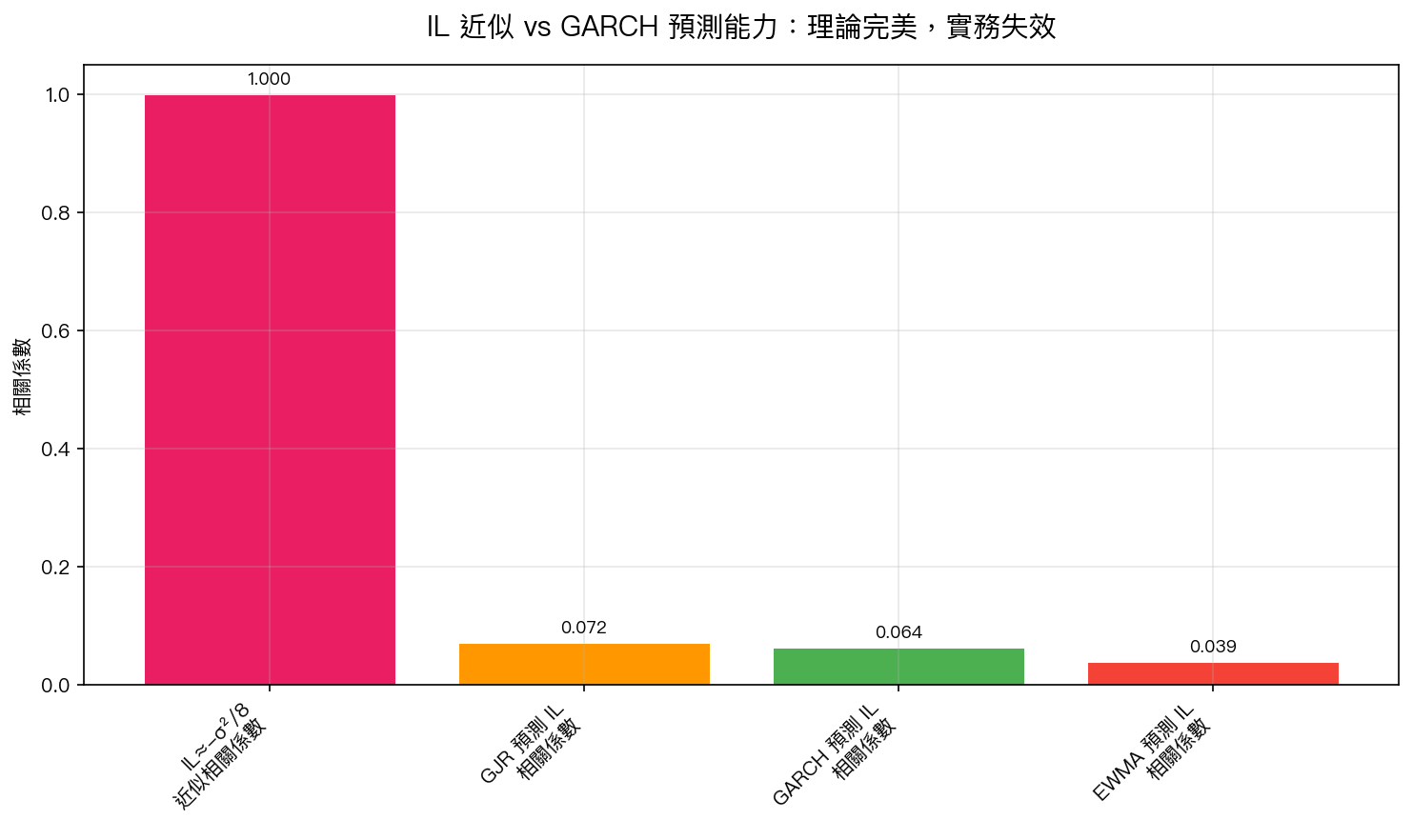

圖1:IL ≈ -σ²/8 近似相關係數達 0.9999(第一欄),而 GJR/GARCH/EWMA 對 OOS IL 的預測相關係數僅 0.04–0.07(後三欄)。理論上的完美連結不代表可預測性。

圖1:IL ≈ -σ²/8 近似相關係數達 0.9999(第一欄),而 GJR/GARCH/EWMA 對 OOS IL 的預測相關係數僅 0.04–0.07(後三欄)。理論上的完美連結不代表可預測性。

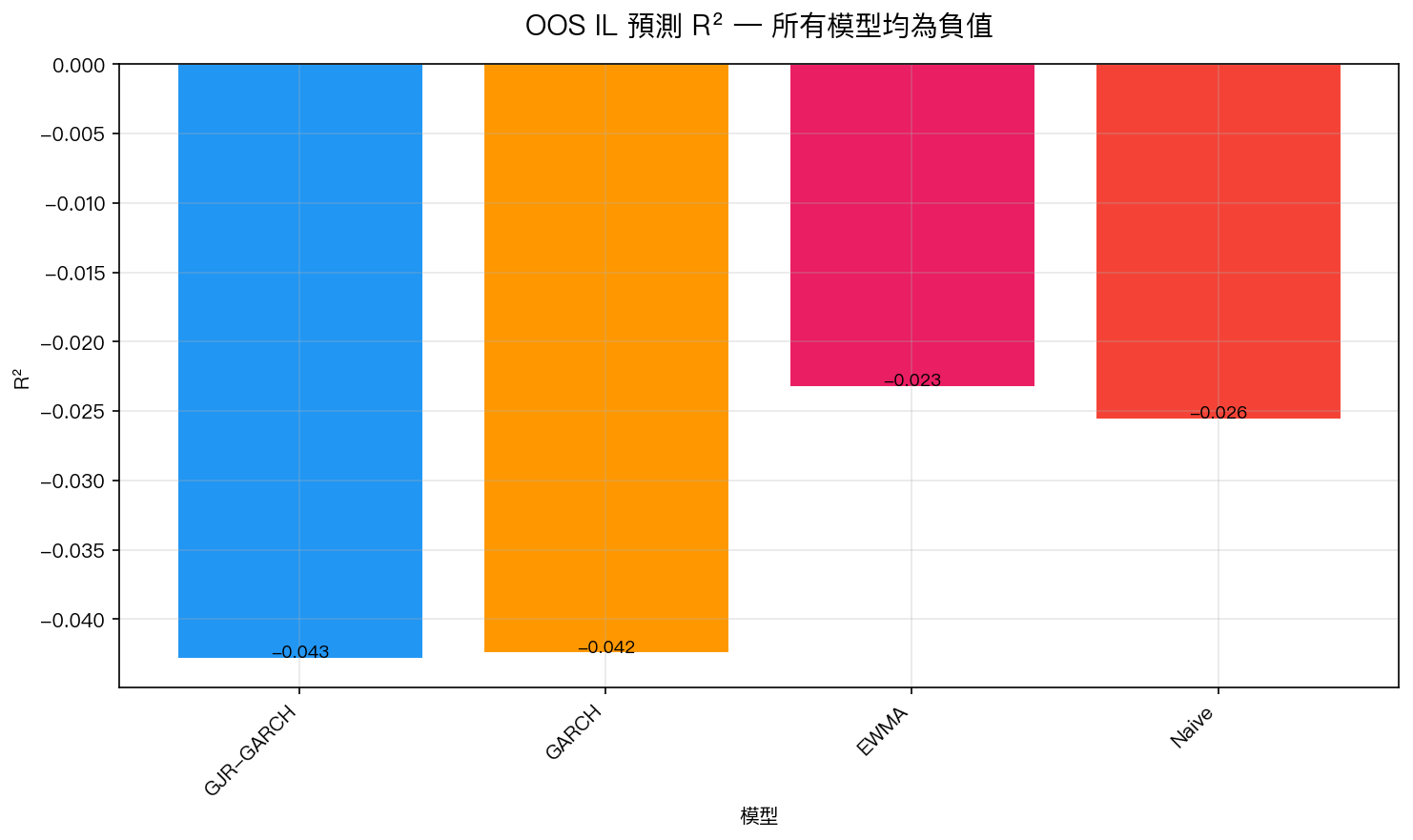

二、GARCH 預測 IL 完全失敗(R² < 0)

儘管理論連結優雅,實際 OOS 預測結果令人清醒:

| 模型 | OOS | OOS 相關係數 | OOS MAE |

|---|---|---|---|

| GJR-GARCH | -0.0428 | 0.0716 | 0.0002377 |

| GARCH | -0.0424 | 0.0640 | 0.0002374 |

| EWMA | -0.0232 | 0.0394 | 0.0002151 |

| Naive | -0.0255 | -0.0412 | 0.0002499 |

所有模型的 均為負值,表現劣於使用日均 IL 常數預測。EWMA 的 MAE 最低(0.000215),但 仍然是負的。

為什麼失敗?

日頻 IL 本質上是 ——即當日收益率的平方除以 8。GARCH 預測的是「條件方差期望值」,而非「實現的 」。單日收益率的平方高度不可預測(噪音非常大),這正是 GARCH 的根本挑戰,即使 QLIKE 意義下的條件方差預測是有效的,實現值的逐日噪音仍然壓倒一切。

圖2:GJR-GARCH、GARCH、EWMA 和 Naive 模型的 OOS R² 全部低於零。負 R² 意味著預測效果比使用樣本均值還差。

圖2:GJR-GARCH、GARCH、EWMA 和 Naive 模型的 OOS R² 全部低於零。負 R² 意味著預測效果比使用樣本均值還差。

三、GJR 在加密市場的特殊參數

ETH 的 GJR-GARCH 估計揭示加密資產波動結構的獨特性:

| 參數 | 估計值 | 含義 |

|---|---|---|

| (常數項) | 0.1836 | 高基礎波動 |

| (ARCH 係數) | 0.0973 | 中等短記憶效應 |

| (GJR 非對稱) | -0.0319 | 負值!反向槓桿 |

| (GARCH 係數) | 0.9186 | 高持續性 |

| (自由度) | 3.796 | 極厚尾 |

| 持續性 | 0.9999 ≈ 1.0 | IGARCH 邊界 |

意味著 ETH 的價格上漲比下跌帶來更高的後續波動,與股票市場(,恐慌崩跌波動更大)完全相反。這與 K916 發現的「加密市場具有反向槓桿效應」一致,意味著 GJR 在加密市場的槓桿捕捉邏輯與傳統設計相悖。

四、選擇性 LP 策略:完全失效

實驗設計「高波動預測日退出流動性池」的選擇性策略,結果如下:

| 策略 | Sharpe | 在池內比率 |

|---|---|---|

| 被動 LP(全程在池) | 6.17 | 100% |

| GJR 選擇性 LP | 6.17 | 100% |

| GARCH 選擇性 LP | 6.17 | 100% |

原因直接: 所有 OOS 日的預測 IL 都低於 0.5% 門檻,選擇性策略等同於被動策略,永遠在池中。

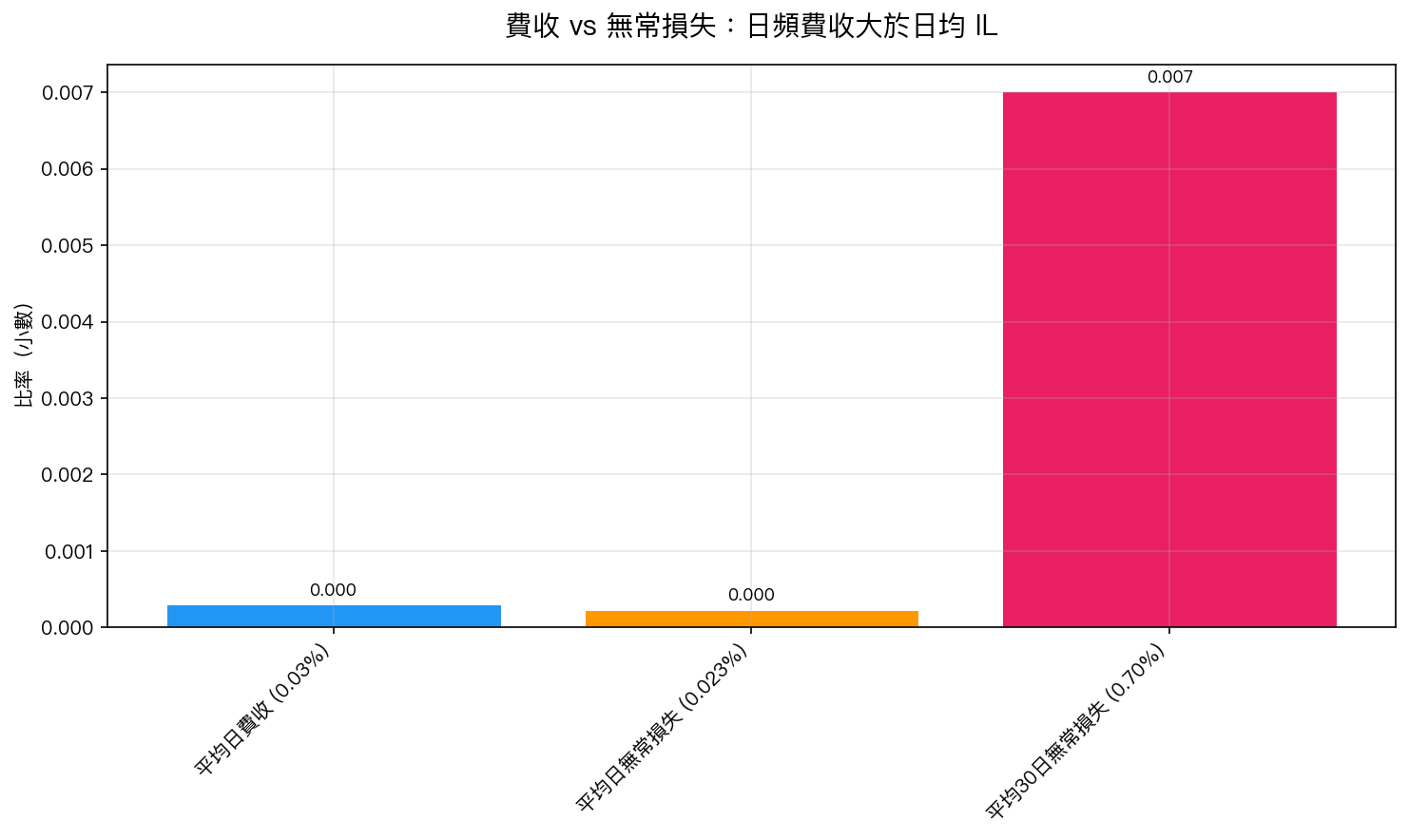

根本原因是費率收益(每日 0.03%)高於平均 IL(每日 0.023%),使得被動策略的正期望值非常穩健,預測 IL 的精確度對整體損益影響有限。

圖3:日均手續費收入(0.03%)高於日均無常損失(0.023%),被動 LP 在平均意義下是正期望值策略。但 30 日累積 IL 達 -0.70%,尾部事件的集中損失才是真正風險。

圖3:日均手續費收入(0.03%)高於日均無常損失(0.023%),被動 LP 在平均意義下是正期望值策略。但 30 日累積 IL 達 -0.70%,尾部事件的集中損失才是真正風險。

實務意義

對 DeFi 流動性提供者

1. 費率收益是短期保護但非長期保障

平均而言,每日費收(0.03%)略高於每日 IL(0.023%),表示被動 LP 在一般市況下是正期望值策略。然而,這個平均值掩蓋了真正的風險:ETH 日漲跌超過 10% 的天數佔樣本 3.1%(72 天),這些日子的 IL 遠超二次近似,是 LP 面臨的集中損失來源。

2. GARCH 不是 LP 的決策工具

本實驗明確否定「用 GARCH 預測 IL 進行擇時」的假說。日頻 IL 的不可預測性不是模型問題,而是本質問題,它等同於預測單日收益率的平方。即使預測相對準確(如 EWMA 的 MAE 最低), 的預測在量化上沒有交易價值。

3. 真正有用的風控應聚焦尾部

由於日頻 IL 的不可預測性,LP 的風險管理應轉向:

- 極端事件的機率估計 (VaR/ES of IL 分佈,非均值預測)

- 多期累積 IL 的管理 (30 日 IL -0.70%,非日頻)

- 集中流動性(Uniswap v3)的額外複雜度 ——比例放大 IL 的理論尾部風險

4. 理論優雅 ≠ 實務可操作

的近似非常精確,但並不意味著「能用波動率預測值管理 IL」。這兩件事的統計性質根本不同:前者是事後計算的會計恆等式,後者是對未來隨機變數的估計。

ETH 波動率結構的異質性

本實驗的副產品是對 ETH 波動率結構的新觀察。GJR 參數中 (負值),代表「反向槓桿效應」,和標準股市資產()截然相反。加之持續性 (IGARCH 邊界)和極厚尾(),ETH 的波動率動態明顯不同於傳統資產:

- 高持續性 :波動率震盪後回落緩慢(類似 2022 崩跌後的長期高波動期)

- 反向槓桿 :ETH 暴漲往往比暴跌觸發更大的後續波動(牛市狂熱 vs 熊市恐慌的行為模式不同於股市)

- 極厚尾 :,比大多數股票資產更極端的尾部

這些特性意味著傳統設計的 GJR 在捕捉加密資產波動不對稱性上存在結構錯配。

結論

| 假說 | 結果 |

|---|---|

| 是良好近似 | 確認(相關 0.9999) |

| GARCH 能預測日頻 IL | 否定(所有模型 ) |

| 選擇性 LP 策略可改善績效 | 否定(永遠在池,等同被動) |

| ETH 有正向槓桿效應 | 否定(,反向槓桿) |

K954 實驗的主要貢獻是建立了一個明確的否定結論: 傳統 GARCH 模型無法在日頻尺度上改善 DeFi LP 的進出場時機決策 。理論上的精確連結()無法轉化為實務中的預測優勢,因為日頻實現波動率本身是高噪音、低可預測的隨機過程。

LP 的真正風險管理邏輯應轉向尾部事件機率評估(VaR/ES of IL),而非日均 IL 預測。這也為後續研究提供了明確方向:IL 的尾部分佈估計、極端事件頻率預測,以及 Uniswap v3 集中流動性下的 IL 放大效應。

局限性

- 採用日收盤價(UTC 午夜),無法捕捉日內波動的 IL 影響

- 手續費假設為固定比率(0.03%/天),實際費率取決於交易量和流動性範圍

- 未考慮 gas cost 和智能合約風險

- Uniswap v3 集中流動性機制(會放大 IL)未納入模型

- K916 已確認 VIX-加密跨市場信號無效,故未重複測試

本文基於實驗 K954(腳本:experiments/k954/k954.py,結果:experiments/k954/k954_results.json)。 數據來源:yfinance ETH-USD 實證數據,期間:2020-01-03 至 2026-04-05,樣本數:2,285 個觀測值。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊