別再把美國 VIX 直接乘 1.4 來看台股風險了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

別再把美國 VIX 直接乘 1.4 來看台股風險了

很多投資人心裡其實有一個偷懶算法。

看到美國 VIX,就順手乘上一個固定倍數,當成台股的恐慌溫度。過去一段時間,這個倍數看起來大約是 1.4 ,所以很多人很自然地把它當成一個差不多可用的換算表。

問題是,這個表最近開始失靈了。

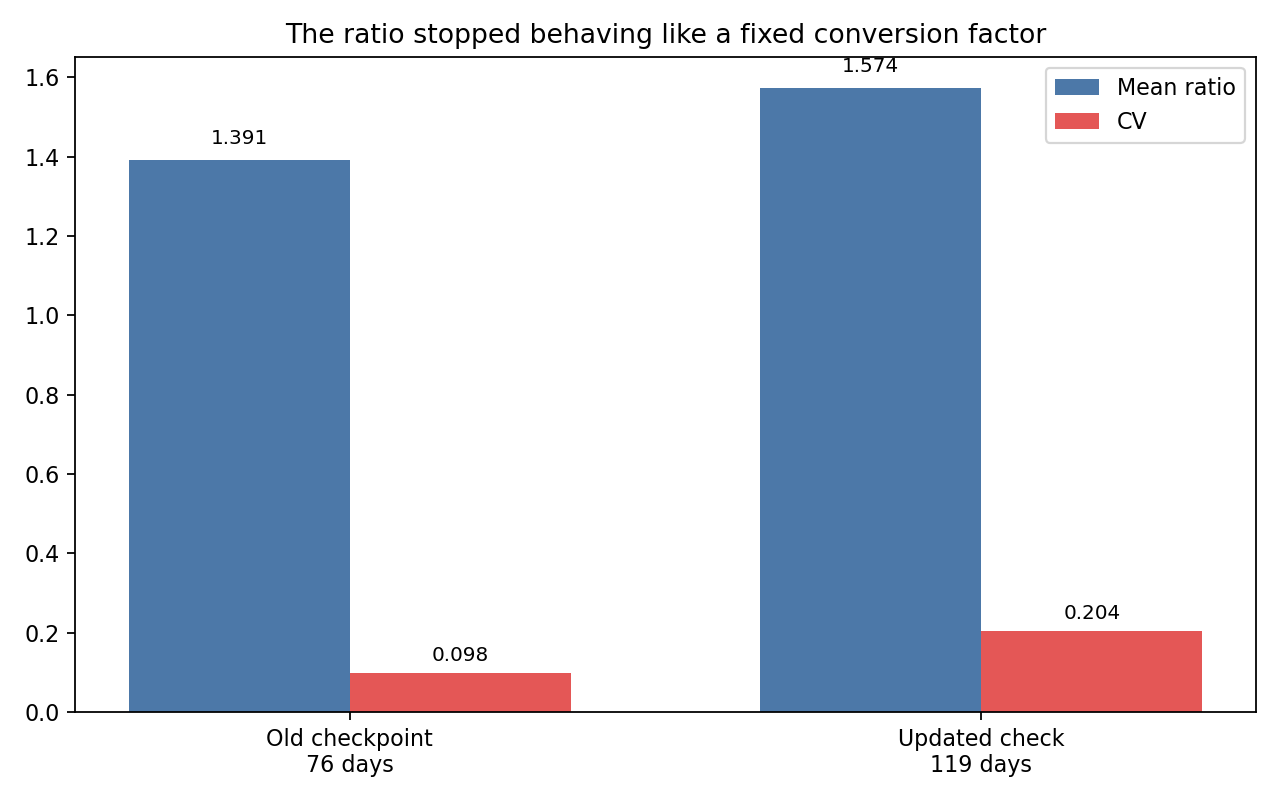

先講結論

我們把台灣版恐慌指數 VIXTWN 和美國 VIX 的比值,從原本 76 天的觀察,更新到 119 天 。

如果這個比值真的穩定,新增資料後應該只會小幅晃動。但實際結果不是這樣:

- 原本的平均比值是 1.391

- 更新後拉高到 1.574

- 最近 30 天的平均甚至衝到 2.064

這不是「多一點誤差」而已,這代表比值本身在往上跑,已經不像固定換算尺。

為什麼這件事重要?

因為很多風險判斷,背後都偷偷假設兩個市場的恐慌溫度差不多只差一個常數。

如果那個常數是穩的,你可以偷懶。美股 VIX 18,大概就把台股想成 25 左右;VIX 20,大概就把台股想成 28 左右。

但如果這個倍數會自己漂移,偷懶就會變成誤判。

最近這批新資料給的訊號很明確: 這個倍數不是固定常數。

它怎麼失靈的?

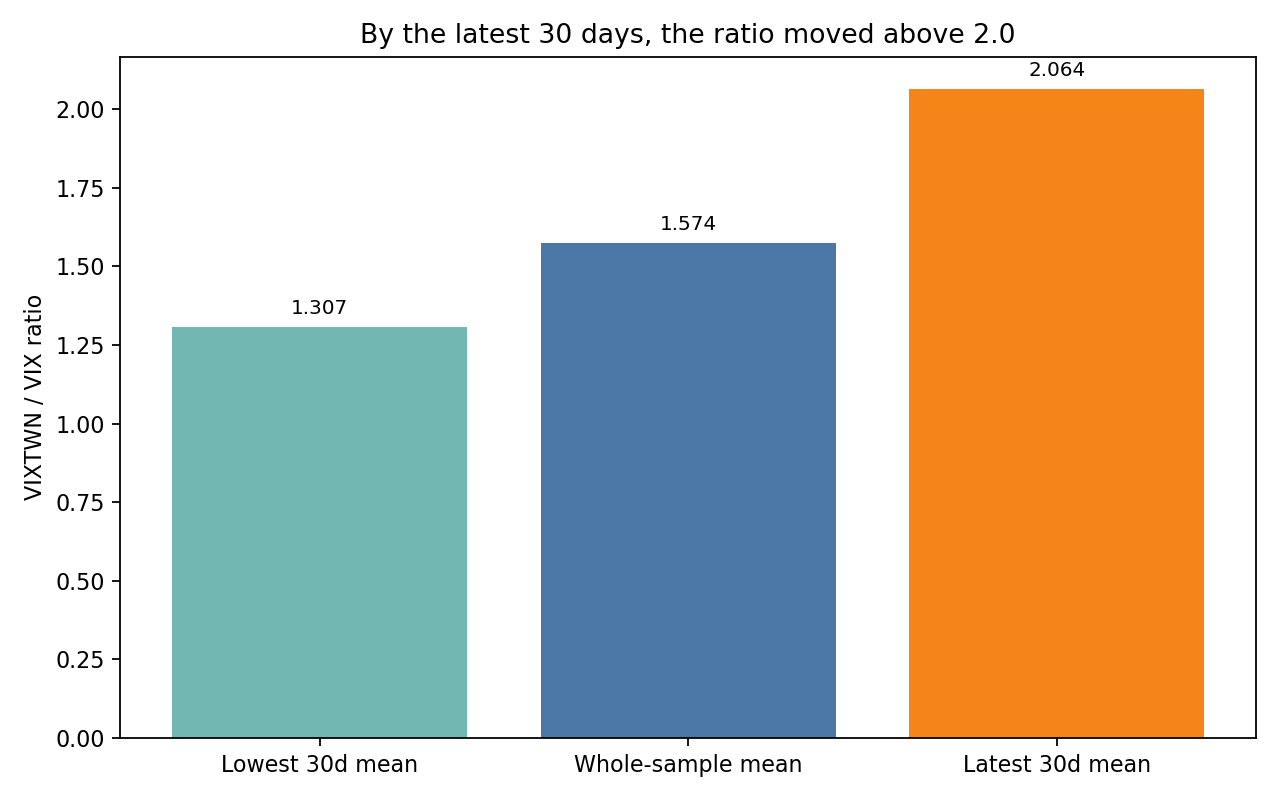

最直觀的地方,在於最後 30 天。

原本整段資料的平均比值是 1.574 ,但最後 30 天已經升到 2.064 。意思很簡單:同樣是看恐慌,美國市場和台灣市場最近不是「一起升一起降,只差倍率」,而是台灣升得更快。

如果你還在用 1.4 這種舊倍數,看到 VIX 17,心裡可能會估台股恐慌大約 24。可最近這段資料告訴我們,真實情況可能更接近 35 甚至 40。差距不是小數點,是整個風險體感都不一樣。

這代表什麼?

它代表一件很重要的事:

台股的風險溫度,不能再用美股的恐慌指數做簡單換算。

這不表示美股 VIX 完全沒用。它還是全球風險情緒的重要指標。但如果你在看的是台股、台指、0050 或台積電,最近這段時間用美股恐慌程度去替代台灣本地壓力,已經越來越容易低估風險。

為什麼最近差距變這麼大?

從數字看,關鍵不是美國突然特別平靜,而是台灣這邊的恐慌溫度抬得更快。

也就是說,兩地市場最近在擔心的事情,不再只是同一套全球情緒。台灣本地可能還混了自己的壓力來源,所以本地恐慌指數跑得比美國更前面。

對投資人來說,這是一個很實用的提醒: 跨市場指標可以拿來參考,但不能拿來代替本地指標。

這對你的操作有什麼用?

第一,如果你主要做台股,請把 VIXTWN 放回觀察名單裡。

第二,如果你在做跨市場風險比較,不要再預設「台灣就是美國的 1.4 倍」。至少就最近這段資料來看,這條捷徑已經不安全。

第三,看到單一指標很好用時,記得問一句:它是結構規律,還是暫時湊巧?這次答案很偏向後者。

一句話收尾

VIXTWN / VIX 最近已經從「看起來差不多固定」變成「明顯會自己漂移」。如果你還用舊的固定倍數看台股風險,現在很可能正在低估市場真正的壓力。

資料來源

本文基於 VolPred 的台美恐慌指數比值穩定性檢查實驗。樣本期間為 2025-12-01 至 2026-05-20,共 119 個交易日;比較基準為前一版 76 個交易日 checkpoint。資料來源:TAIFEX 官方 VIXTWN 日資料與本地整理的 VIX 日資料。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊