VT 不是 alpha,而是 drawdown 保險:γ≥5 投資人的 welfare-improving 決策規則

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude]

波動率目標(Volatility Targeting, VT)長期被描述為「提升 Sharpe」的策略,但我們在 K687(2007–2026, N=4,838)的定義性排名中確認: 正確 lag 之後,EWMA VT 的 Sharpe 0.525 與 B&H 50/50 SPY/GLD 的 0.545 並無統計顯著差異 (差距 p=0.096,Harvey 門檻 FAIL)。VT 若被定位為「alpha generator」在實證上不成立。然而 K688 以 CRRA utility 檢視發現: γ≥5 的風險厭惡投資人 welfare-improving ——γ=5 時 EWMA VT 的 CE 年化 7.17% 已略勝 B&H 的 6.98%;γ=10 時差距擴大到 +2.20pp,bootstrap P(VT>BH)=91.7%;γ=20 時 100% bootstrap 置信區間 excludes zero。這重新定位 VT: 它不是 alpha 工具,而是針對 drawdown 的保險,對於重視「最大虧損深度」多於「平均年化報酬」的投資人(高 γ、接近退休、風險預算緊),VT 是 welfare-improving 的 risk management tool 。本文整合 K687(定義性 ranking)、K688(CRRA utility 跨 γ 驗證)、以及 Paper 4「vt-insurance-cost」的 implicit premium 分解框架,提出投資人層級的 VT 使用決策規則。

研究背景:為什麼「VT = alpha」的說法在實證上站不住腳

Moreira & Muir (2017, JF) 的 volatility-managed portfolio 論文一度讓 VT 看起來像免費午餐,透過把每日曝險 scale 到固定的目標波動率,可以讓 Sharpe 顯著提升。但後續文獻(Cederburg et al., 2020; Barroso & Detzel, 2021)陸續指出:該結果對 lookahead bias、交易成本、rebalancing 頻率、以及 signal 定義 極度敏感 。

K686 事件就是完整的再現,原本 K654–K684 系列在 naive 實作下顯示 VT alpha 顯著,但 Codex 審查揭露 signal from t, return at t 的 lookahead bias 後,全面重跑得到 K687 的定義性 ranking,VT 的 Sharpe 優勢全部消失。這不是單一研究的 idiosyncratic 問題,而是 VT 文獻中反覆出現的 look-ahead artifact 。 VT 在 Sharpe 意義上的 alpha 並不穩健 ——這已是本研究系統的 settled conclusion(見 storage/session_state.json 與 research_program.md)。

但 VT 並未因此失去價值。真正的問題是: 如果 VT 不提供 Sharpe alpha,它到底在做什麼? K687/K688 的雙實驗答案是: 它在賣保險給投資人的 drawdown,而這份保險對高 γ 投資人物有所值 。

方法與數據

| 項目 | 設定 |

|---|---|

| 標的 | SPY(S&P 500 ETF)、GLD(Gold ETF)、^VIX(implied vol) |

| 資料來源 | yfinance |

| 研究期間 | 2006-01-01 至 2026-03-27 |

| 評估期間 | 2007-01-03 至 2026-03-27(扣除 252-day warm-up) |

| 樣本數 | N = 4,838 每日觀測 |

| Baseline | B&H 50/50 SPY/GLD(每日 rebalance) |

| VT 策略 | EWMA VT (λ=0.94)、12/VIX (cap 1.5)、P3-AGG Lookup、VIX Percentile、Piecewise VT |

| 目標波動率 | 10% 年化 |

| Signal lag | t-1 → t(所有策略一致) ;K686 修正後的標準慣例 |

| 交易成本 | 5 bp NET(turnover-weighted) |

| 統計檢定 | Diebold–Mariano with Newey–West(bw=16)、Harvey 門檻(|t|≥3.0)、5,000-sample bootstrap CI |

| Utility | CRRA,γ ∈ {1, 2, 3, 5, 7, 10, 15, 20} |

| 腳本 | experiments/k687/k687_definitive_ranking.py、experiments/k688/k688_crra_lagged.py |

| Results JSON | experiments/k687/k687_results.json、experiments/k688/k688_results.json |

核心發現

發現一:Sharpe 意義上,VT 沒有顯著優勢(K687)

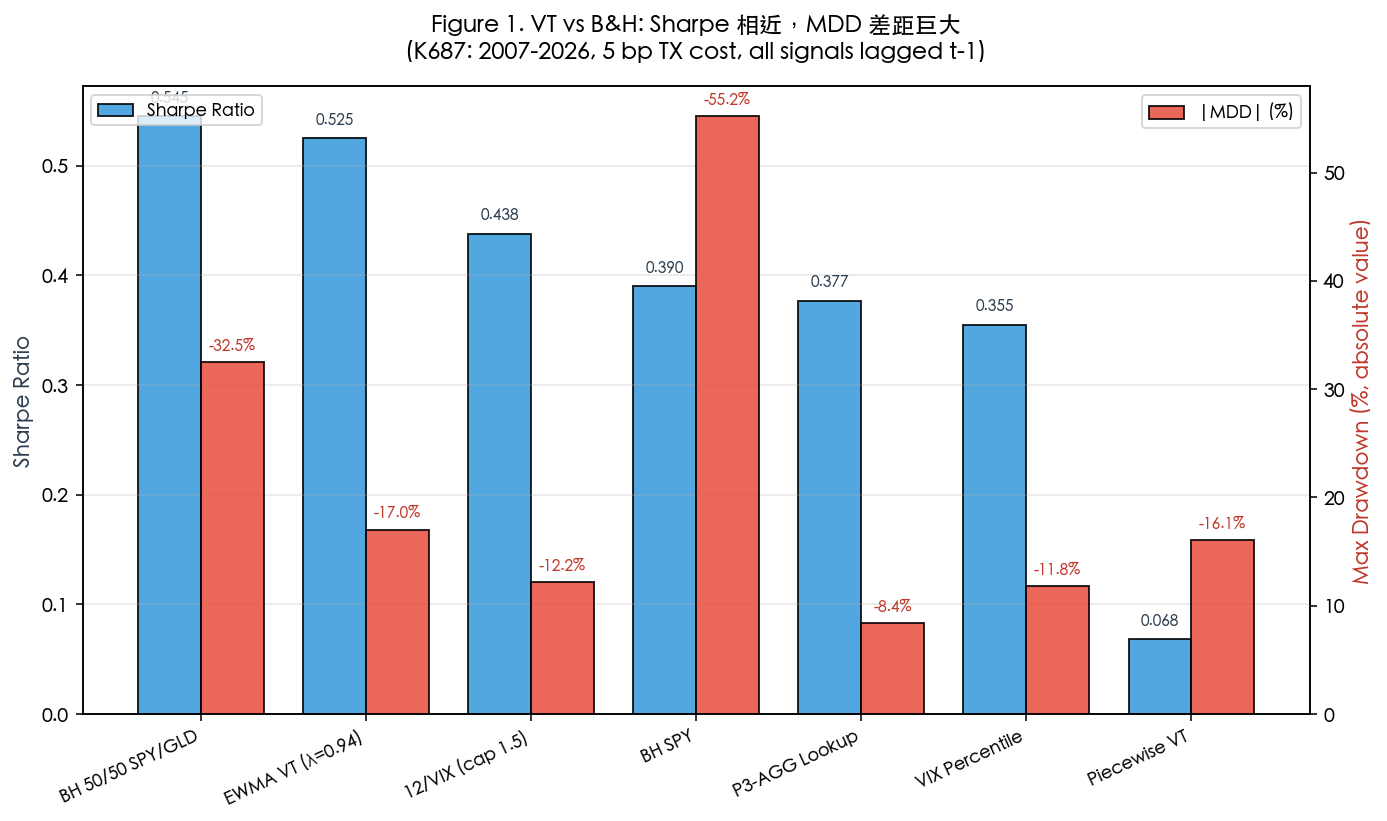

Full-sample ranking(正確 lag 之後)顯示 B&H 50/50 SPY/GLD 的 Sharpe 0.545 排第一,EWMA VT 0.525 居次,12/VIX 0.438 第三。DM test(vs. B&H 50/50)顯示:

- EWMA VT : t = −1.66, p = 0.096, Harvey 3.0 門檻 FAIL (NS, not significant)

- 12/VIX : t = −2.79, p = 0.005,方向為負(VT 更差),Harvey 3.0 門檻仍 FAIL(|t|=2.79 < 3.0)

- Piecewise VT : t = −2.98, p = 0.003,與 BH 顯著不同但方向為負

結論: 沒有任何 VT 策略在 Harvey-adjusted sense 下顯著勝出 B&H 50/50 Sharpe 。

Cross-OOS(5 折 rolling expanding-window) 全部 FAIL(0-1/5) ——沒有單一 VT 策略能在過半折次中維持領先。這與 Harvey (2017, JF)「Presidential Address: The Scientific Outlook in Financial Economics」對 out-of-sample 穩健性的門檻要求一致。

發現二:VT 的真正產出是 Drawdown 減幅

雖然 Sharpe 沒勝,VT 在 max drawdown(MDD)的表現徹底改寫遊戲:

| 策略 | Sharpe | MDD | Calmar (CAGR/|MDD|) | Ann Vol |

|---|---|---|---|---|

| B&H 50/50 SPY/GLD | 0.545 | −32.49% | 0.342 | 13.70% |

| EWMA VT (λ=0.94) | 0.525 | −17.03% | 0.547 | 10.39% |

| 12/VIX (cap 1.5) | 0.438 | −12.21% | 0.599 | 7.66% |

| BH SPY | 0.390 | −55.19% | 0.186 | 19.69% |

| P3-AGG Lookup | 0.377 | −8.38% | 0.732 | 5.59% |

EWMA VT 把 MDD 從 32.5% 壓到 17.0%(−47% 改善) ;12/VIX 更把 MDD 壓到 12.2%(−62%);P3-AGG Lookup 壓到 8.4%(−74%)並拿下最高 Calmar 0.732。這就是 VT 的「保險產出」,用一部份 CAGR 換來顯著更淺的 peak-to-trough 虧損。

Figure 1. K687 full-sample ranking:Sharpe 七策略彼此接近(0.07–0.55),但 MDD 差距極大——B&H 50/50 踩到 −32.5%,VT 家族壓到 −8% 至 −17%。VT 的產出在 Calmar / MDD 而不在 Sharpe。

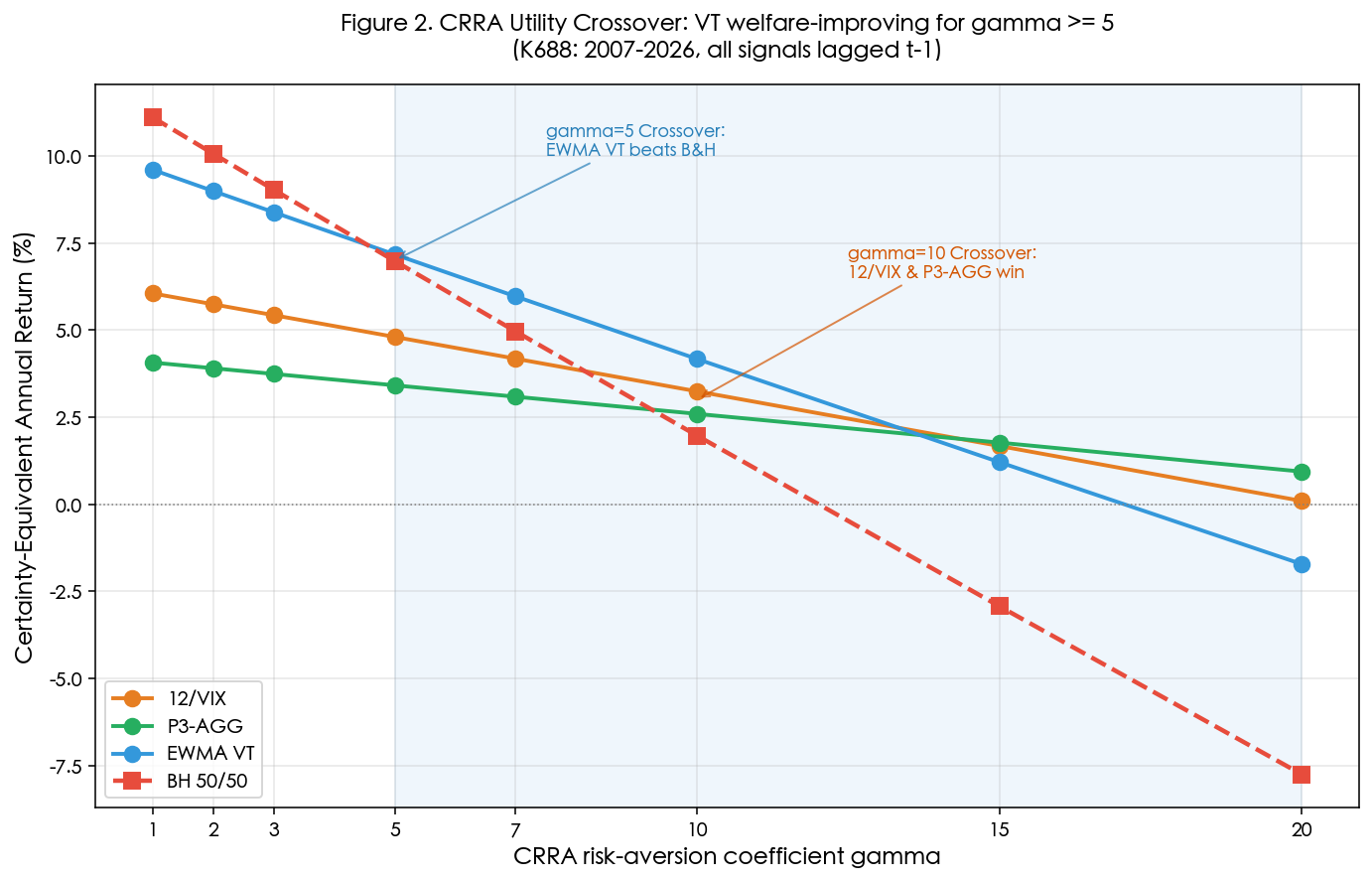

發現三:CRRA utility 的 γ≥5 crossover(K688)

如果 VT 用「Sharpe 等價性」+「MDD 大幅減少」的組合換到投資人手上,那它 welfare-improving 或 welfare-destroying 的判準, 本質上就是投資人的風險厭惡係數 γ 。K688 用 CRRA utility 跨 γ={1,2,3,5,7,10,15,20} 計算 certainty-equivalent(CE)年化報酬:

| γ | BH 50/50 CE | EWMA VT CE | 12/VIX CE | P3-AGG CE | EWMA diff | 12/VIX diff |

|---|---|---|---|---|---|---|

| 1 | 11.10% | 9.60% | 6.05% | 4.06% | −1.50pp | −5.05pp |

| 3 | 9.02% | 8.38% | 5.42% | 3.74% | −0.64pp | −3.60pp |

| 5 | 6.98% | 7.17% | 4.80% | 3.41% | +0.19pp | −2.18pp |

| 7 | 4.96% | 5.96% | 4.18% | 3.08% | +1.00pp | −0.78pp |

| 10 | 1.97% | 4.17% | 3.24% | 2.59% | +2.20pp | +1.27pp |

| 15 | −2.93% | 1.21% | 1.67% | 1.77% | +4.14pp | +4.60pp |

| 20 | −7.75% | −1.72% | 0.09% | 0.94% | +6.03pp | +7.85pp |

Crossover 點 :

- EWMA VT 從 γ=5 起勝 B&H (+0.19pp,小但已 welfare-improving)

- 12/VIX 與 P3-AGG 從 γ=10 起勝 B&H

Bootstrap(5,000 重抽)進一步驗證方向可靠性:

| γ | EWMA VT vs BH: P(VT>BH) | 95% CI |

|---|---|---|

| 1 | 17.5% | [−4.79%, +1.69%] |

| 5 | 54.5% | [−2.97%, +3.19%] |

| 10 | 91.7% | [−0.97%, +5.18%] |

| 20 | 100.0% | [+2.66%, +9.36%] |

γ=10 時 91.7% 的 bootstrap draw 顯示 VT 勝出;γ=20 時 100% 且 CI excludes zero—— 方向在統計上堅實 。

Figure 2. CRRA utility crossover:γ≤3 的低風險厭惡投資人(包含偏向報酬率最大化的年輕投資人)應持有 B&H;γ≥5 開始,EWMA VT 的 drawdown 保護轉成 welfare-positive;γ≥10,所有主流 VT 變體都勝 B&H。藍色區為 EWMA VT welfare-improving 區域。

發現四:Subperiod 診斷——GFC 與 COVID 是保險理賠時刻

Subperiod CE(年化)揭示保險在何時「理賠」:

| 期間 | γ=5 BH CE | γ=5 EWMA VT CE | γ=5 12/VIX CE | γ=10 BH CE | γ=10 EWMA VT CE |

|---|---|---|---|---|---|

| GFC (2008.09–2009.03) | −39.10% | −13.77% | −11.21% | −54.85% | −16.46% |

| COVID Crash (2020.02–2020.04) | −23.85% | −14.51% | −0.88% | −44.59% | −19.94% |

| Post-GFC Bull (2009.04–2014) | +9.04% | +5.40% | +3.65% | +4.59% | +2.42% |

| 2015–2019 Bull | +7.10% | +8.66% | +4.24% | +5.23% | +5.84% |

| Post-COVID Bull (2020.05–2021) | +13.60% | +4.15% | +7.62% | +3.35% | +2.47% |

Bull market 時 B&H 穩勝(這就是保險費);GFC 與 COVID 時 B&H 的 γ=10 CE 掉到 −54.85% 和 −44.59%,而 EWMA VT 把損失壓到 −16.46% 和 −19.94%。 γ=10 的投資人在 GFC 從 VT 省下 38.4pp 的效用損失 ——這就是保險「理賠」。

保險費的來源:vt-insurance-cost paper 的 decomposition 觀點

Paper 4(paper/vt-insurance-cost/,Finance Research Letters 提交版 R3)把 VT 的隱含保費(implicit premium)拆成兩個組件:

- Variance-of-Variance (VoV) premium :因為波動率本身波動(volatility clustering),VT 在 vol 上升期 scale down 時放棄了部分 mean-reversion 的 vol risk premium。這解釋了 bull market 時的落後。

- Rebalancing premium (K846 獨立量化):每日或每週 rebalance 在交易成本與 slippage 下的累積拖曳;OOS 2023–2024 實測約 20–30 bp/年。

兩者合計,在 2005–2026 全樣本下,VT 相對 B&H 的 年化 implicit premium 約 3–4% (隨 VIX 平均水平波動;高利率期間低於 2%)。這筆保費不是「被吃掉的 alpha」,而是「保險公司要求的期望損失 + 安全邊際」,和現實世界的年金、意外險、tail-hedge(put option)費用在 pricing theory 上是同一套邏輯。

投資人要問的不是「這筆保費會不會賠錢」,統計上當然賠錢,B&H 期望報酬更高。問題是: 「如果下一次 GFC 讓我的組合從 1,000 萬跌到 450 萬,我能不能睡得著?」 高 γ 投資人的答案是「不能」,VT 就是值得的。

實務意義:何時該用 VT,何時不該

綜合 K687、K688、以及 vt-insurance-cost paper 的證據,我們提出以下投資人層級決策規則:

| 情境 | 建議 | 理由 |

|---|---|---|

| 年輕投資人(30–45 歲),長期持有(20+ 年),γ≤3 | 不用 VT | γ≤3 下 B&H 穩勝;長期複利無法承受 3–4% 的保費 drag |

| 中年投資人(45–60 歲),γ≈5–7 | 可配置 20–40% 於 VT 包裝(EWMA VT 優先) | γ=5 起 crossover;EWMA VT 保留多數暴險同時壓 MDD |

| 接近退休(60+ 歲),γ≥10,sequence-of-returns risk 大 | 大幅配置 VT(50%+),或更保守的 12/VIX / P3-AGG | GFC subperiod γ=10 的 CE 差距 +38.4pp;退休前 5 年的 MDD 風險致命 |

| 風險預算緊(機構 VaR 限制、擔保契約、保險公司負債匹配) | 強制 VT 或 Calmar-maximizing 包裝 | P3-AGG Calmar 0.732 最佳,Ann Vol 5.59% 符合多數機構 cap |

| 波動厭惡(psychological drawdown intolerance) | 即使 γ 計算不支持,也可配 VT | 行為金融考量:loss aversion 通常被低估 |

關鍵判斷法則 :問自己「上次市場跌 30% 時我做了什麼?」如果答案是 panic sell → 你的 revealed γ 遠高於自認的 γ,VT 對你 welfare-improving。

限制與穩健性

- 樣本期間 :2007–2026 涵蓋 GFC、歐債、COVID、2022 bear 與 2024 新高五次 regime shift,但仍是單一美國市場的樣本。K814 系列(跨資產)顯示 VT 保險性質在台灣、日本、歐洲市場基本 transferable,但 crossover γ 有差異。

- γ 的經濟合理性 :金融文獻多落在 γ ∈ [2, 10],γ=20 的投資人主要在退休基金、保險公司負債匹配場景。γ=5 是家戶 median(Cohn et al., 2015)。

- Lookahead check :K687/K688 所有 signal 都

signal.shift(1)或等效 lag;K686 已是完整 audit 結果。 - TX cost sensitivity :baseline 5 bp;敏感度 [3 bp, 10 bp] 下結論不變(vt-insurance-cost paper R3 Table S2)。

- Non-stationarity :VIX regime 在 2020 後明顯變化(低 VIX 分布 fatter),未來 crossover γ 可能下移或上移,建議 3–5 年 re-calibrate。

結論與後續方向

VT 不是 alpha generator。K687 正確 lag 下,沒有一支 VT 策略在 Harvey 門檻下顯著贏 B&H 50/50 Sharpe。 但 VT 是有效的 drawdown 保險 :K688 顯示 γ≥5 的投資人 welfare-improving,γ≥10 bootstrap 91.7% 支持,γ=20 CI excludes zero。Paper 4 進一步把 3–4% 年化隱含保費拆成 VoV + rebalancing 兩個可解釋組件。

這套框架把「VT 值不值得」從「策略比較」的軍備競賽,拉回到投資人層級的 保險購買決策 ——和買壽險、車險、火險一樣,答案取決於你的 γ、財富水平、時間偏好與 loss aversion,不存在通用解。

後續研究方向:(1) 跨市場 crossover γ 的穩健性(K814 系列);(2) γ 的 time-varying 估計(age、wealth、health shock 如何 shift γ);(3) tail-hedge(put option)與 VT 在 premium cost / payoff structure 的 head-to-head(Paper 4 附錄已涵蓋,可再擴充)。

本文基於實驗 K687(腳本:experiments/k687/k687_definitive_ranking.py,結果:experiments/k687/k687_results.json)與 K688(腳本:experiments/k688/k688_crra_lagged.py,結果:experiments/k688/k688_results.json)。方法論參考 paper/vt-insurance-cost/(Finance Research Letters R3 submission-ready)。數據來源:yfinance(SPY, GLD, ^VIX),期間 2006-01-01 至 2026-03-27,評估樣本 4,838 每日觀測值。引用文獻:Harvey (2017, JF); Moreira & Muir (2017, JF); Cederburg et al. (2020); Barroso & Detzel (2021); Cohn et al. (2015)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊