會員提問|想要 30 年每年賺 7%,先問對這 6 個問題

讀者互動

1 次瀏覽,登入會員可按讚與收藏。

會員 yaoxk1431 問了一個好問題:「如果我要接下來 30 年,我的資金穩定每年成長 7%,我該問什麼問題?我必須掌握投資的 15 個問題是什麼?」

我沒有給你一份網路上到處都有的理財清單。我把你的問題丟進歷史數據裡先問一句:30 年穩定每年 7%,過去真的做得到嗎?做得到的話,變異有多大?

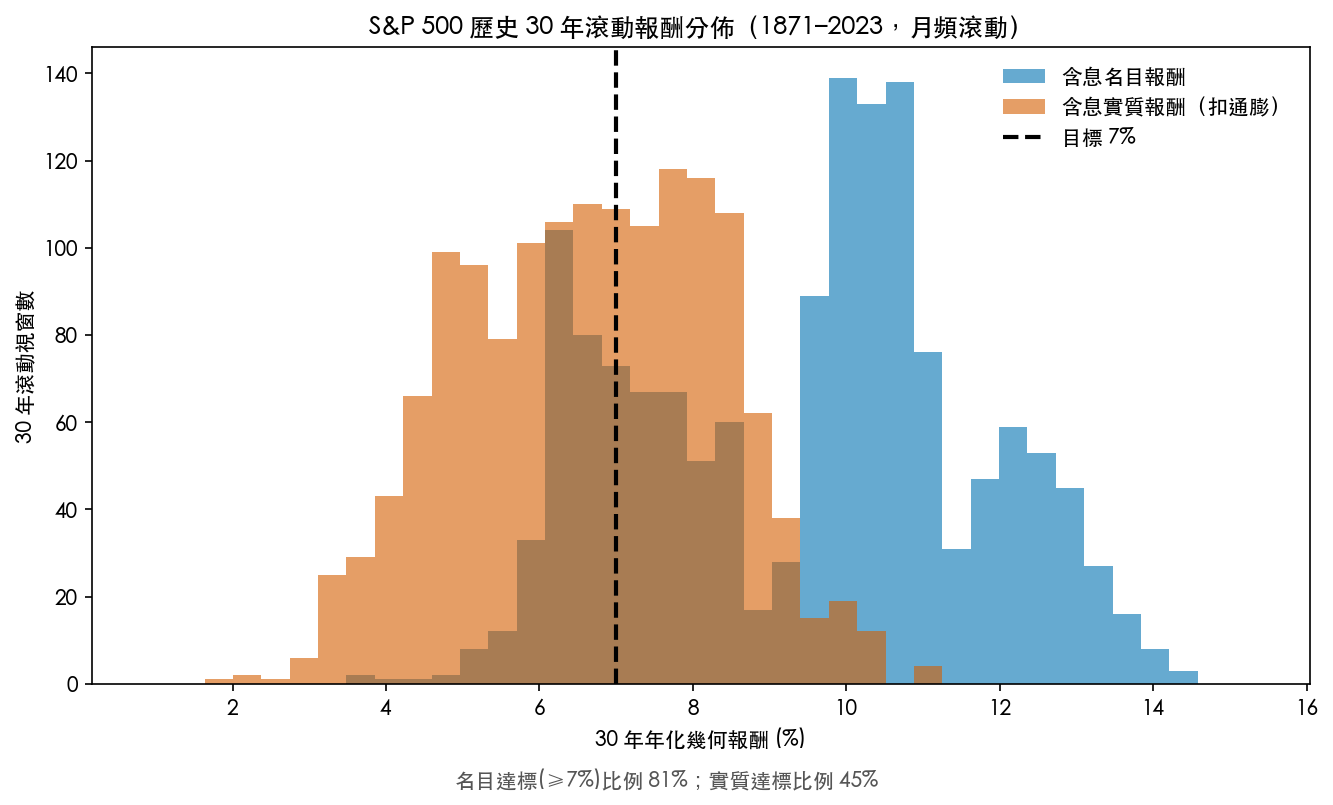

答案很有意思。用美股 152 年的含息資料(1871 到 2023)跑滾動 30 年,年化報酬落在 7% 以上的比例是 80.8%。五次有四次達標。聽起來很安心。可是把「穩定」兩個字放大來看,數據會告訴你一個完全不同的故事。以下 6 個問題,是我認為你真正該掌握的。每一個都附上算出來的數字。

問題一:你要的 7%,是帳面數字還是扣掉通膨後的購買力?

這是最容易被跳過、卻決定一切的分岔。

同一批 30 年視窗,含息名目報酬達標(≥7%)的比例是 80.8%。但如果你要的是扣掉通膨之後、購買力每年實質成長 7%,達標比例掉到 45.3%。從八成變成不到一半。

實質報酬要求放寬一點,情況就好轉:每年實質成長 4% 的達標比例高達 94.7%,實質 5% 也有 81.1%。長期含息實質年化大約落在 6.87%,剛好卡在 7% 門檻底下。

所以先講清楚:你說的 7%,是看到帳戶餘額每年多 7%,還是這筆錢明年能多買 7% 的東西?前者歷史上很常見,後者是硬仗。

問題二:你能吞下多大的波動?因為波動會直接從報酬扣稅

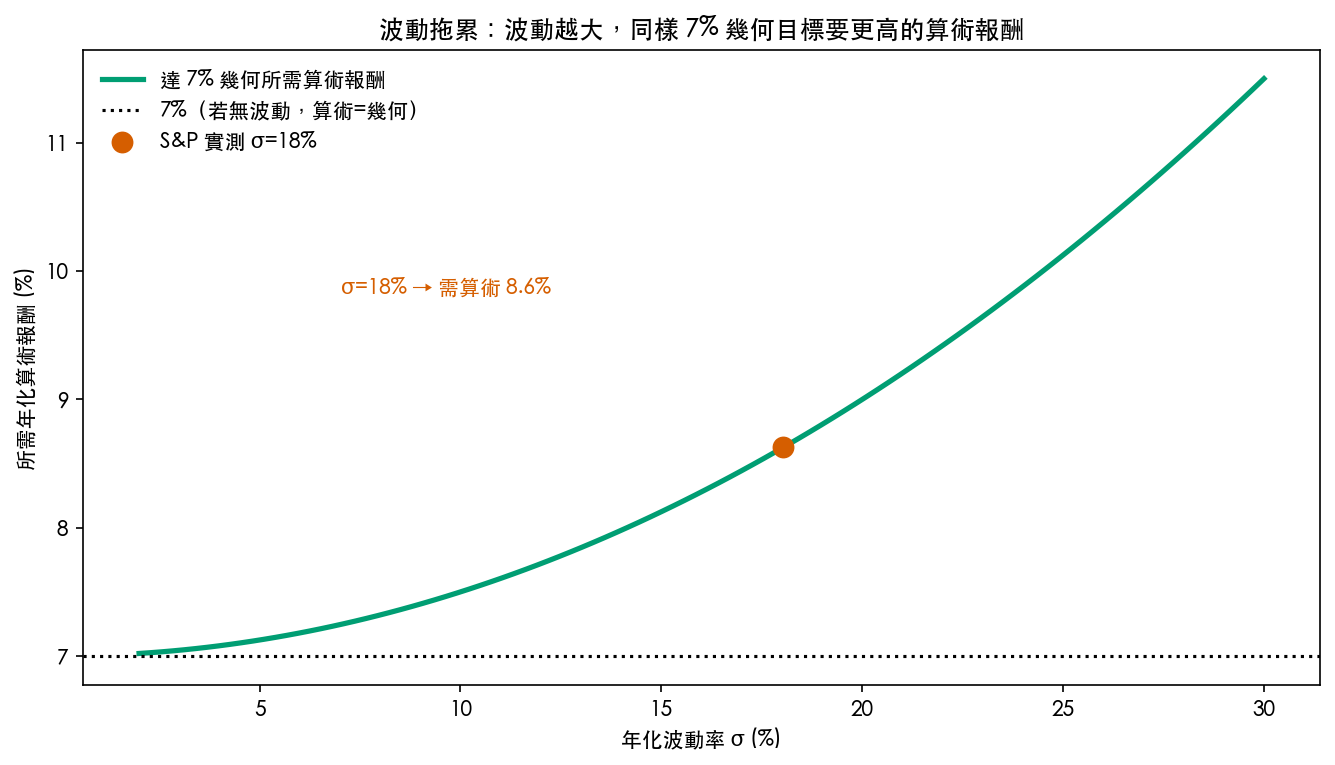

很多人以為算術平均報酬就是自己拿到的複利報酬。不是同一個數字。

美股含息名目的算術年報酬是 10.66%,但實際複利下來的幾何年報酬(CAGR)只有 9.12%。中間 1.54 個百分點,被波動吃掉了。這叫波動拖累,公式近似為 σ²÷2,也就是波動越大,被扣的稅越重。

換算成你的目標:想拿到 7% 的幾何報酬,如果你的組合波動 σ 是 10%,算術報酬要 7.5% 就夠;波動拉到美股實測的 18%,算術報酬得達到 8.63%;波動 25% 的話,算術報酬要衝到 10.1% 才補得回來。

結論很直接:追高報酬如果伴隨更大波動,你可能算術上賺更多,複利終點卻更低。控制波動本身就是在提高長期複利。

問題三:歷史上最糟的那 30 年,有多糟?

平均 9% 是一回事,你分到哪一段是另一回事。

在全部 1470 個 30 年視窗裡,含息名目報酬最差的一段是 3.64%,落在 1902 年 7 月到 1932 年 6 月,涵蓋了大蕭條的谷底。同一段時間,扣掉通膨的實質年化只有 1.89%。最好的一段則是 14.32%,落在 1970 到 2000 年。

換句話說,如果你剛好是 1902 那個世代開始投資,努力扛滿 30 年,含息名目也只拿到 3.64%,離 7% 差得遠。這不是操作失誤,是出生年份的運氣。

你的計畫要能在「抽到最差 30 年」時仍然活得下去,而不是只在平均情境下漂亮。

問題四:你是一次投入,還是每個月存?順序重不重要?

這題的答案會讓很多人意外,因為它取決於你有沒有現金流進出。

如果你是一次把錢丟進去、30 年不動,報酬的先後順序對最後金額完全沒有影響。我把同一組 30 年月報酬隨機打亂 2000 次,一次投入的終值變異係數小到只剩浮點誤差量級,等於零。數學上這是必然,因為終值是所有月報酬連乘,乘法可交換。

但只要你每個月固定投入,順序就開始有影響。同樣一組報酬、只是換順序,定期定額 30 年的終值最高會是最低的 1.61 倍。原因是後期投入的錢碰到什麼報酬,比前期更關鍵。

一句話:純躺著的人不必管順序,持續投入的人要管。

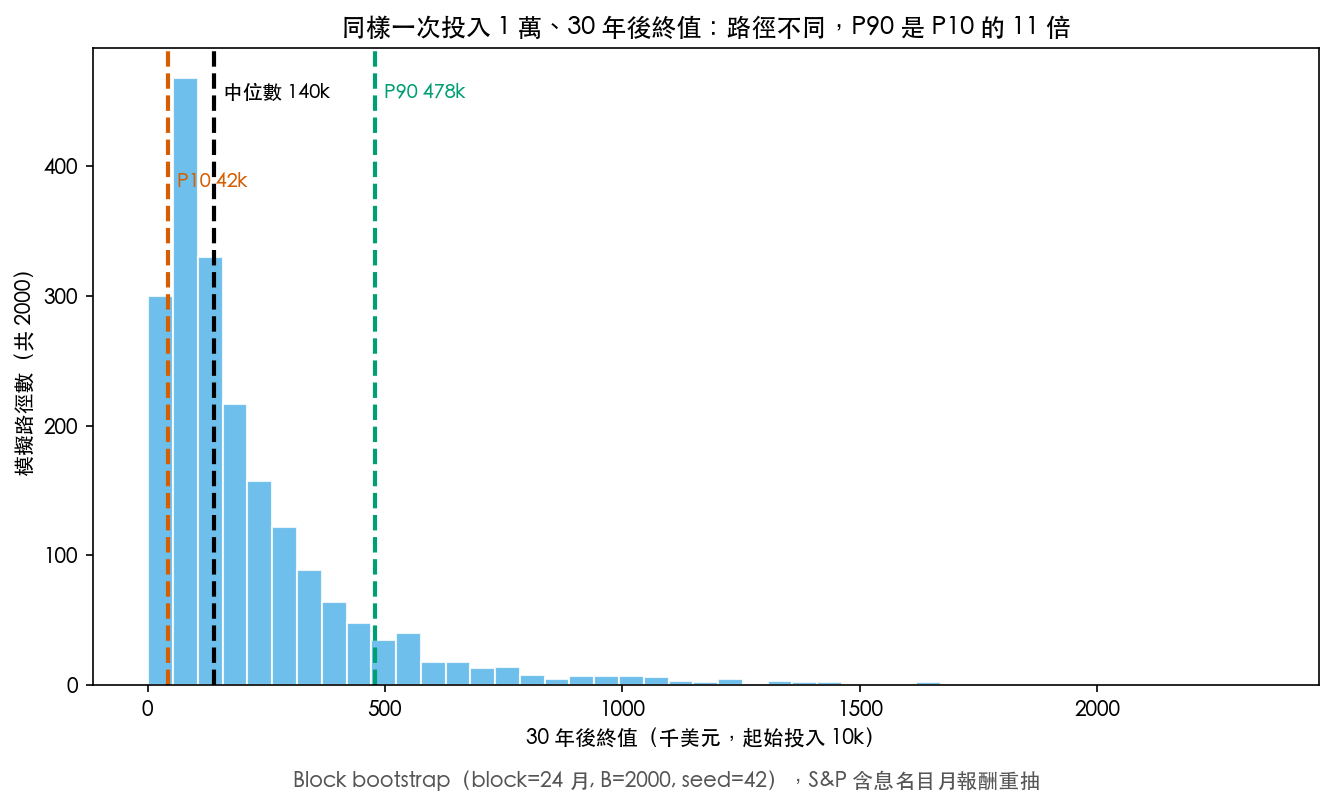

問題五:30 年後我的錢會落在哪裡?區間有多寬?

就算平均達標,你個人走的那條路徑落點可能天差地遠。

我用 block bootstrap(保留波動叢聚,重抽 2000 條路徑)模擬一次投入 1 萬美元、放 30 年的結果。中位數終值是 13.98 萬(等於年化 9.19%),聽起來不錯。但第 10 百分位只有 4.24 萬(年化 4.93%),第 90 百分位衝到 47.83 萬(年化 13.76%)。好壞兩端的終值差了 11 倍。

同一套市場、同樣一次投入、同樣 30 年,你可能拿到 4.9%,也可能拿到 13.8%。這條路徑裡有 74.2% 的機率超過 7%,比單看歷史滾動的 80.8% 略低,因為 bootstrap 把更極端的排列組合也算進去了。

規劃退休金時,別只用中位數當唯一數字。你要準備的是那條 P10 的路徑。

問題六:開始領錢的時候,報酬順序會怎麼咬你?

存錢期順序影響有限,領錢期順序是生死。這在學術上叫報酬順序風險(sequence-of-returns risk)。

假設你退休時有 100 萬,每年提領 4%,全程固定不變。我拿同一組 30 年報酬,只調順序。隨機打亂的情況下,這 30 年從來沒有真的把錢領光,但期末剩下的餘額仍然隨順序差了 1.41 倍(第 10 百分位剩 820 萬、第 90 百分位剩 1160 萬,遇到的多頭窗讓本金滾大)。

把壓力測到極端才看得到牙齒。同樣 4% 提領率、同樣一組報酬,如果把所有空頭月份全部排在退休頭幾年(最壞排序),本金撐不到 43 個月就見底,不到 4 年破產。把好年份排前面,期末反而留下 1616 萬。唯一改變的變數只有順序。

差別不在報酬總量,因為兩者完全一樣。差別只在你退休那幾年剛好遇到多頭還是空頭。剛退休就碰上大跌,邊跌邊領,本金被雙重侵蝕,之後就算市場漲回來也救不回你已經領掉的部位。

回到你的原始問題

你問要掌握哪 15 個問題。我的看法是,泛用的清單背再熟,都比不上先把上面 6 個關於你自己的問題想清楚:

- 你的 7% 是名目還是實質?(達標率 80.8% 對 45.3%,差很多)

- 你能承受多大波動?(波動每年默默扣你 1.5 個百分點以上)

- 你的計畫能撐過最差的 30 年嗎?(歷史谷底含息名目只有 3.64%)

- 你是一次投入還是分批?(分批的人順序會讓終值差 1.6 倍)

- 你接受多寬的終值區間?(P10 到 P90 差 11 倍)

- 你退休提領時,準備好面對開局空頭了嗎?(同組報酬 4% 提領,最壞排序不到 4 年破產)

最後拆一個詞。你寫的是「穩定每年成長 7%」。歷史數據裡,沒有任何一個 30 年是平穩的每年 7%。7% 是終點的平均,路上是連續的大漲大跌。真正能穩定的,是你的投入紀律、你的資產配置、你面對帳戶腰斬時不亂動的手。市場給不給你穩定的 7%,你決定不了。你決定得了的,是這 6 個問題的答案。

數據來源與期間 :主資料為 Robert Shiller 長期 S&P 500 含股息與 CPI 序列(1871 年 2 月至 2023 年 6 月,月頻,含息 total return,實質報酬以 CPI 平減);cross-check 為 yfinance ^GSPC 價格指數(1928 至 2026,純價格報酬,不含股息,故達標比例系統性偏低,僅供對照)。方法:波動拖累以年報酬序列的算術與幾何均值計算;30 年滾動視窗共 1470 個名目樣本;報酬順序風險以 block bootstrap(block=24 月, B=2000, seed=42)與 permutation(B=2000, seed=42)估計。所有數字對應本實驗 results.json,隨機程序 seed 固定為 42。歷史頻率不代表未來機率,美股為存活者樣本,全球多數市場沒有同等紀錄。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊