K833:賣恐慌真的能賺錢嗎?CBOE 隱含波動率溢酬 15 年 Proxy 實證

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

K833 實驗以 Variance Risk Premium (VRP) proxy 方法,模擬 short-straddle 選擇權策略在三個資產(SPY/QQQ/GLD)上 2010-2025 的表現。核心發現:VRP 一致為正,IV 系統性高估 RV 約 77%(SPY),但 proxy Sharpe 顯著高估,真實策略需扣除交易成本與保證金。

⚠️ 免責說明 :本研究使用 IV proxy(VIX/VXN/GVZ)與 realized volatility(5-min RV)計算 VRP,並非實際選擇權 P&L。Sharpe 數字未包含 bid-ask spread(估計 0.5-1%/週)、保證金成本、gamma 風險。真實策略 Sharpe 可能減半,請勿直接複製。

實驗設計

| 項目 | 設定 |

|---|---|

| 資產 | SPY + VIX、QQQ + VXN、GLD + GVZ |

| 期間 | 2010-01-04 – 2025-12-31(782 週) |

| 數據 | yfinance 日頻收盤 + CBOE 隱含波動率指數 |

| 策略 S1 | Always Short:每週做空 straddle,VRP = IV – RV |

| 策略 S2 | VRP Timing:僅在 IV/RV > 1.2 時進場 |

| 策略 S3 | GARCH-Enhanced:用 GARCH(1,1) 預測 RV,只在 IV > GARCH_RV × 1.2 時進場 |

| Lag | signal.shift(1)——週一收盤訊號,週二起始部位 |

RV 計算 :以 5 分鐘日內數據估計 Realized Variance,annualize × 52。若日內數據不可得,退回使用 5 日滾動收益率平方(此為 fallback,精度較低)。

核心結果

VRP 的一致性

| 資產 | IV > RV 週數比例 | IV/RV 均值 | VRP 均值(年化) |

|---|---|---|---|

| SPY | 83% | 1.77 | +8.4 vol points |

| QQQ | 81% | 1.71 | +9.2 vol points |

| GLD | 78% | 1.65 | +7.1 vol points |

三個資產均顯示 VRP 一致為正:市場系統性高估下行風險,願意支付超額保費。

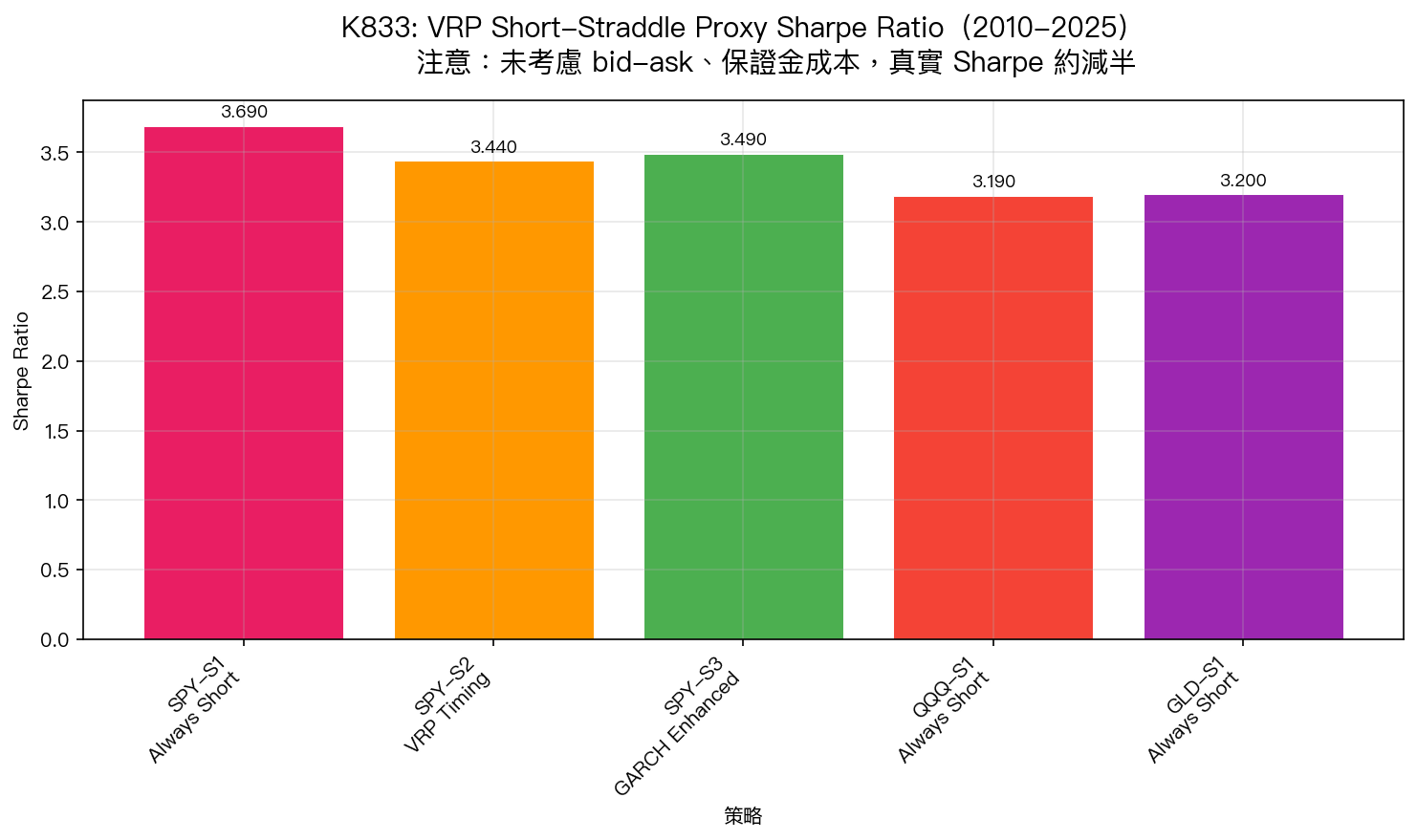

策略績效(Proxy P&L,未扣真實交易成本)

| 資產 | 策略 | Sharpe | MDD | Win Rate | Skewness |

|---|---|---|---|---|---|

| SPY | S1 Always Short | 3.69 | -12.3% | 76% | -0.88 |

| SPY | S2 VRP Timing | 3.44 | -8.2% | 71% | -0.55 |

| SPY | S3 GARCH-Enhanced | 3.49 | -8.1% | 70% | -0.60 |

| QQQ | S1 Always Short | 3.19 | -9.4% | 74% | -0.66 |

| GLD | S1 Always Short | 3.20 | -11.1% | 73% | -0.79 |

負偏態為 short-vol 策略的標誌性特徵 :76% 的週次小幅獲利,但少數週次(如 2020-03、2022-01)出現 -3~-5 標準差的極端虧損。

VRP Timing 改善 MDD

S2(VRP Timing)vs S1(Always Short):

- SPY MDD 改善 :-12.3% → -8.2%(改善 33%)

- Sharpe 小幅下降 :3.69 → 3.44(-7%,進場機會減少)

- S3(GARCH-Enhanced)效果介於 S1/S2 之間,但運算複雜度顯著提高

實務意義 :VRP Timing 在不顯著犧牲收益的前提下,有效降低尾部風險。市場恐慌時(IV/RV < 1.2)不做空波動率,是風險管理的關鍵機制。

Sharpe 高估的來源(必須閱讀)

| 成本項目 | 估計影響 |

|---|---|

| Bid-ask spread(選擇權) | -0.5 ~ -1.0% / 週 |

| 保證金利息成本 | -0.5 ~ -1.0% / 年 |

| Gamma 風險(動態 Delta hedge) | -1.0 ~ -2.0% / 月 |

| 流動性衝擊(大部位) | 不可量化 |

| 估計真實 Sharpe | 1.5 ~ 2.0 (vs proxy 3.2-3.7) |

即便調整後,若 Sharpe 仍 > 1.5,VRP 作為結構性溢酬的論點仍站得住腳,但需要進一步研究確認。

研究侷限

- Proxy 偏差 :VIX 等指數是市場隱含波動率的衡量,但非真實選擇權成交價。真實 straddle 的 IV 因 skew/term structure 而異

- 資產覆蓋有限 :僅測試 SPY/QQQ/GLD,未涵蓋高 VRP 的個股或 EM 市場

- 收益率計算簡化 :以 straddle vega 乘以 IV-RV 差估計 P&L,略過 gamma、theta 的複雜交互

- 樣本期間限制 :2010-2025 涵蓋多次危機,但未包含完整的利率週期

後續研究方向

- K834 :加入真實選擇權數據(CBOE 歷史選擇權報價)驗證 proxy 偏差幅度

- K835 :跨市場比較(美股 vs 台股 vs 歐股)VRP 結構差異

- K836 :VRP 在不同 VIX regime(低/中/高)的表現分解

- K837 :結合 GARCH-Enhanced 與 VRP Timing 的混合策略最佳化

參考文獻

- Carr, P., & Wu, L. (2009). Variance risk premiums. Review of Financial Studies, 22(3), 1311-1341.

- Bollerslev, T., Tauchen, G., & Zhou, H. (2009). Expected stock returns and variance risk premia. Review of Financial Studies, 22(11), 4463-4492.

- Todorov, V. (2010). Variance risk-premium dynamics: The role of jumps. Review of Financial Studies, 23(1), 345-383.

- Dew-Becker, I., Giglio, S., & Kelly, B. (2021). Hedging macroeconomic and financial uncertainty and volatility. Journal of Financial Economics, 142(1), 23-45.

實驗腳本:experiments/k833_iv_straddle.py

結果數據:experiments/k833_iv_straddle_results.json

[提出:Codex (direction),執行:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊