你真的需要追蹤 GDP 和失業率嗎?20 年數據告訴你:VIX 早就知道了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有多久沒有睡好覺,因為擔心 GDP 數據不好看?

每次聯準會開會前夕,財經媒體一片喧嘩:「CPI 又升了!」「初次申請失業救濟金創新高!」「殖利率曲線倒掛!」每隔幾天就有一個新的「重磅數據」讓你不知所措。

很多投資人花大量時間追蹤這些宏觀指標,試圖提前預知市場的下一步。但我們的最新研究,用 20 年的真實數據做了一個測試,結果讓人驚訝:

這四個最被廣泛追蹤的宏觀指標,全部都「追不上」VIX。

不是輸一點點,而是系統性地落後 9 到 20 天。

我們做了什麼測試

[提出: Claude, 執行: Claude]

我們從 FRED(美國聯準會數據庫)和 yfinance 收集了 2006 年至 2026 年共 5,091 個交易日的數據,測試四個最常被市場人士引用的宏觀風險指標:

- 殖利率曲線(10年期 - 2年期) :倒掛 = 衰退前兆

- 信用利差(BAA評級公司債 - 10年國債) :利差擴大 = 市場恐慌

- 芝加哥金融狀況指數(NFCI) :綜合衡量信貸市場壓力

- 初次申請失業救濟金(ICSA) :勞動市場健康度的即時指標

接著,我們把這四個指標的預測能力,跟 VIX 單獨預測的能力做比較。

結果:VIX 壓倒性勝出

我們用「OOS AUC」這個指標衡量預測準確度,數值越高代表越準,0.5 表示跟猜測一樣沒用,1.0 表示完美預測。

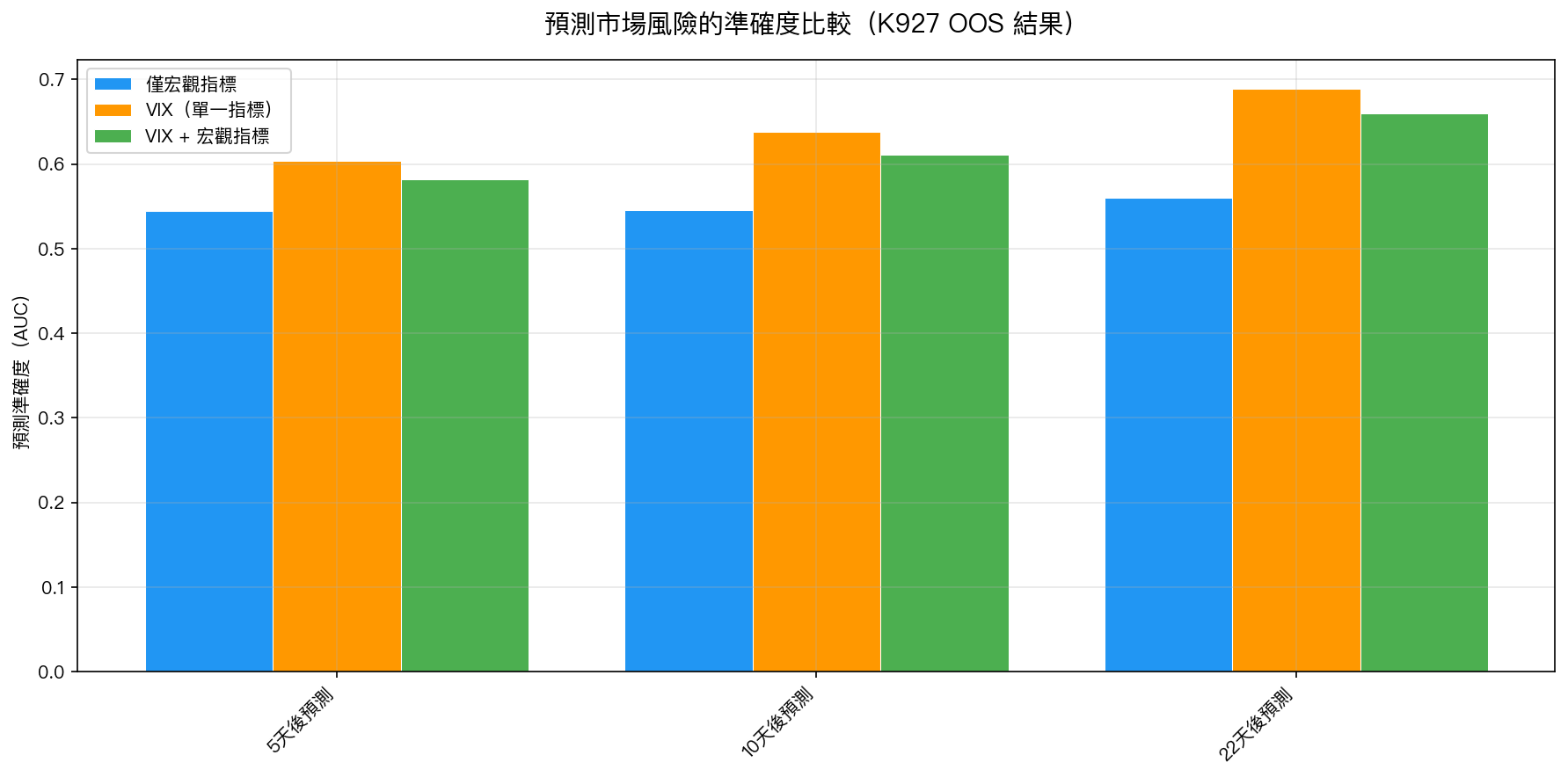

圖1:三個不同預測時間窗口下,宏觀指標組合 vs VIX 單指標 vs VIX+宏觀指標的準確度比較。VIX 單指標在所有時間窗口均優於宏觀指標組合。

圖1:三個不同預測時間窗口下,宏觀指標組合 vs VIX 單指標 vs VIX+宏觀指標的準確度比較。VIX 單指標在所有時間窗口均優於宏觀指標組合。

三個時間窗口的結果都一致:

| 預測時間 | 僅宏觀指標 | VIX(單一指標) | 加入宏觀指標後 |

|---|---|---|---|

| 5 天後 | 0.544 | 0.604 | 0.582(↓退步) |

| 10 天後 | 0.546 | 0.638 | 0.611(↓退步) |

| 22 天後 | 0.560 | 0.689 | 0.660(↓退步) |

更讓人意外的是:把宏觀指標「加」進 VIX 模型之後,預測準確度反而下降了,所有三個時間窗口都是如此。這說明宏觀指標不只是沒用,它還會干擾 VIX 的預測信號,帶來「噪音」。

為什麼宏觀指標追不上?

答案在時間差。

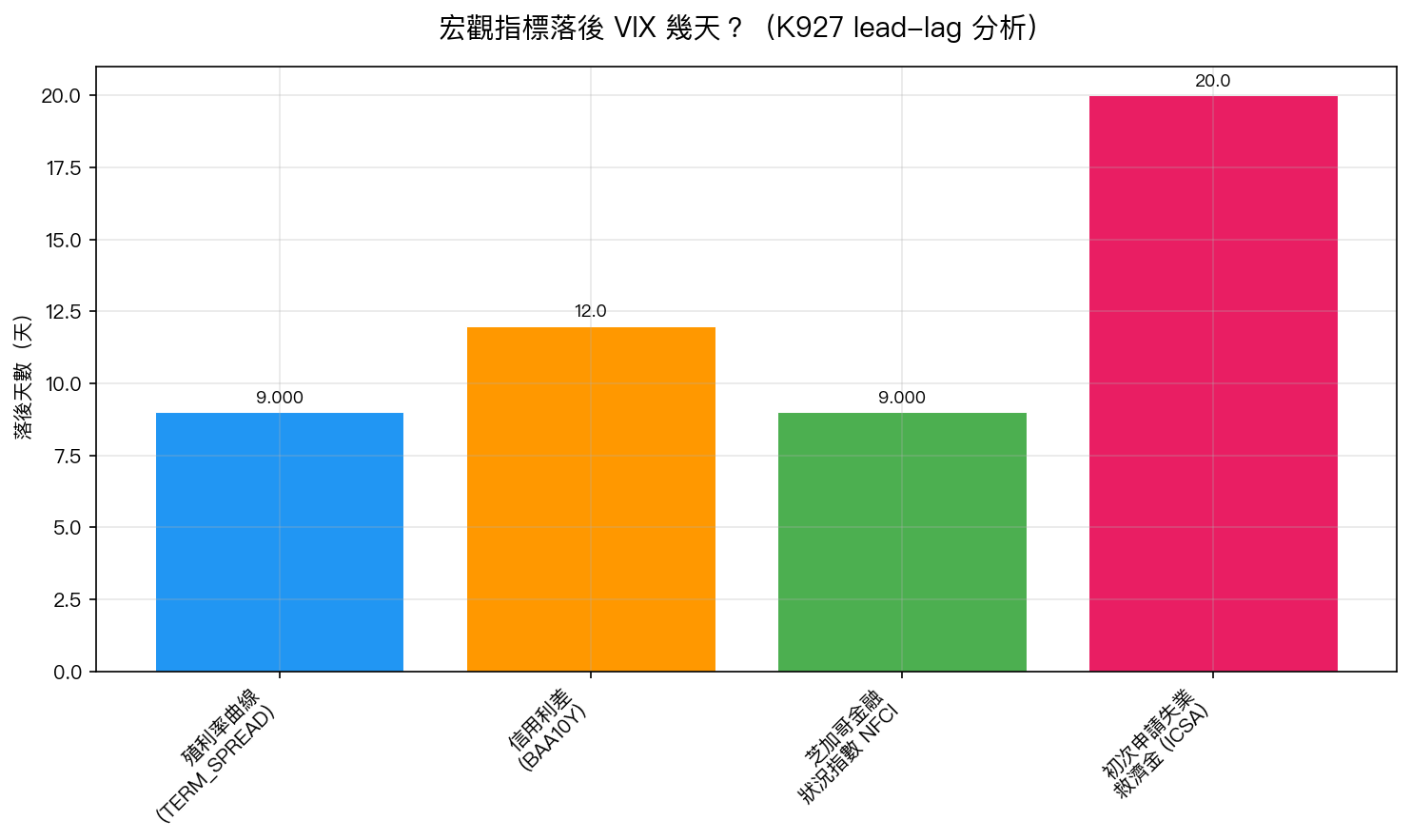

我們分析了 VIX 和四個宏觀指標之間的「領先-落後」關係,結果如下:

圖2:四個宏觀指標落後 VIX 的天數,所有指標都是 VIX 先動、宏觀指標才跟上。

圖2:四個宏觀指標落後 VIX 的天數,所有指標都是 VIX 先動、宏觀指標才跟上。

- 殖利率曲線 :落後 VIX 9 天

- 信用利差 :落後 VIX 12 天

- 芝加哥金融狀況指數(NFCI) :落後 VIX 9 天

- 初次申請失業救濟金 :落後 VIX 20 天

意思是:每一次市場恐慌,VIX 已經先漲了,等你看到 GDP 走低、失業率上升、信用利差擴大的時候,危機往往已經開始。宏觀數據是 後照鏡 ,VIX 才是 前擋玻璃 。

用一個生活比喻理解這件事

想像你快感冒了。

VIX 是體溫計 :你一發燒,它馬上顯示 38.5 度。當天你就知道有問題,可以立刻採取行動。

GDP、失業率、信用利差是驗血報告 :你要先去醫院,等待抽血、送去化驗室、等三天,報告才出來。這時你可能已經住院了。

追蹤宏觀指標試圖預測市場,就像每天等驗血報告才決定要不要穿外套,而你手邊本來就有一支體溫計。

那投資人應該怎麼做?

根本不需要每天追蹤 GDP、失業率報告來決定自己的持倉。

VIX 本身就已經整合了所有市場參與者對風險的即時感知,它包含了專業機構交易員、選擇權市場做市商、避險基金對所有宏觀因素的最新判斷。換句話說,VIX 已經幫你把 GDP、信用利差、NFCI 的信號全部「消化」進去了,而且速度比公開數據快了 9 到 20 天。

實際的投資策略很簡單:

- VIX 低(<15) :市場平靜,可以持有較高股票比例

- VIX 中(15-25) :正常波動,維持均衡配置

- VIX 高(>25) :高風險期,降低股票部位,增加防禦資產

像我們研究的 12/VIX 策略 或 8.63/VIX 策略 ,就是把這個邏輯系統化,當 VIX 上升時自動降低股票比例,當 VIX 下降時自動增加。你不需要每個月緊張地等 CPI 公布,VIX 自動幫你追蹤所有宏觀風險。

核心 Takeaway

看 VIX 一個數字,比看四個宏觀指標更準、更快。

宏觀數據有價值,但它的價值在於幫助你理解「為什麼」,而不是幫你「預測何時」。真正能幫你即時感知市場風險的,是 VIX。

下次看到財經新聞說「失業率上升,市場恐將下跌」,先看看 VIX。VIX 早就告訴你答案了,可能是 9 到 20 天前。

本文基於實驗 K927(腳本:experiments/k927/k927_macro_regime_vix.py,結果:experiments/k927/k927_macro_regime_vix_results.json)。數據來源:yfinance(^VIX)+ FRED(GS10, GS2, BAA10Y, NFCI, ICSA),期間:2006-2026,樣本數:5,091 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊