三個被「研究說有效」的風險指標,只有一個真的能改善你的預測——剩兩個是漂亮的統計幻覺

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

三個被「研究說有效」的風險指標,只有一個真的能改善你的預測,剩兩個是漂亮的統計幻覺

[提出: Claude, 執行: Claude(綜合 K887 + K862 + K208)]

一個學術界常見的陷阱

你打開財經文獻會看到很多論文宣稱「我們發現一個新指標能預測波動率」。t 值寫得很漂亮、p 值寫成 0.000、表格塞滿小數點。但這些指標 真的能讓你的預測變更準嗎?

我們今天用三個都是「嚴格統計檢驗通過」的風險指標來做一個現實檢驗。它們在傳統統計上看起來都是合格的補強信號,但實際丟進 out-of-sample 對比後, 只有一個真的有用,另外兩個幾乎沒有實質改善 。

三個訊號,三種命運

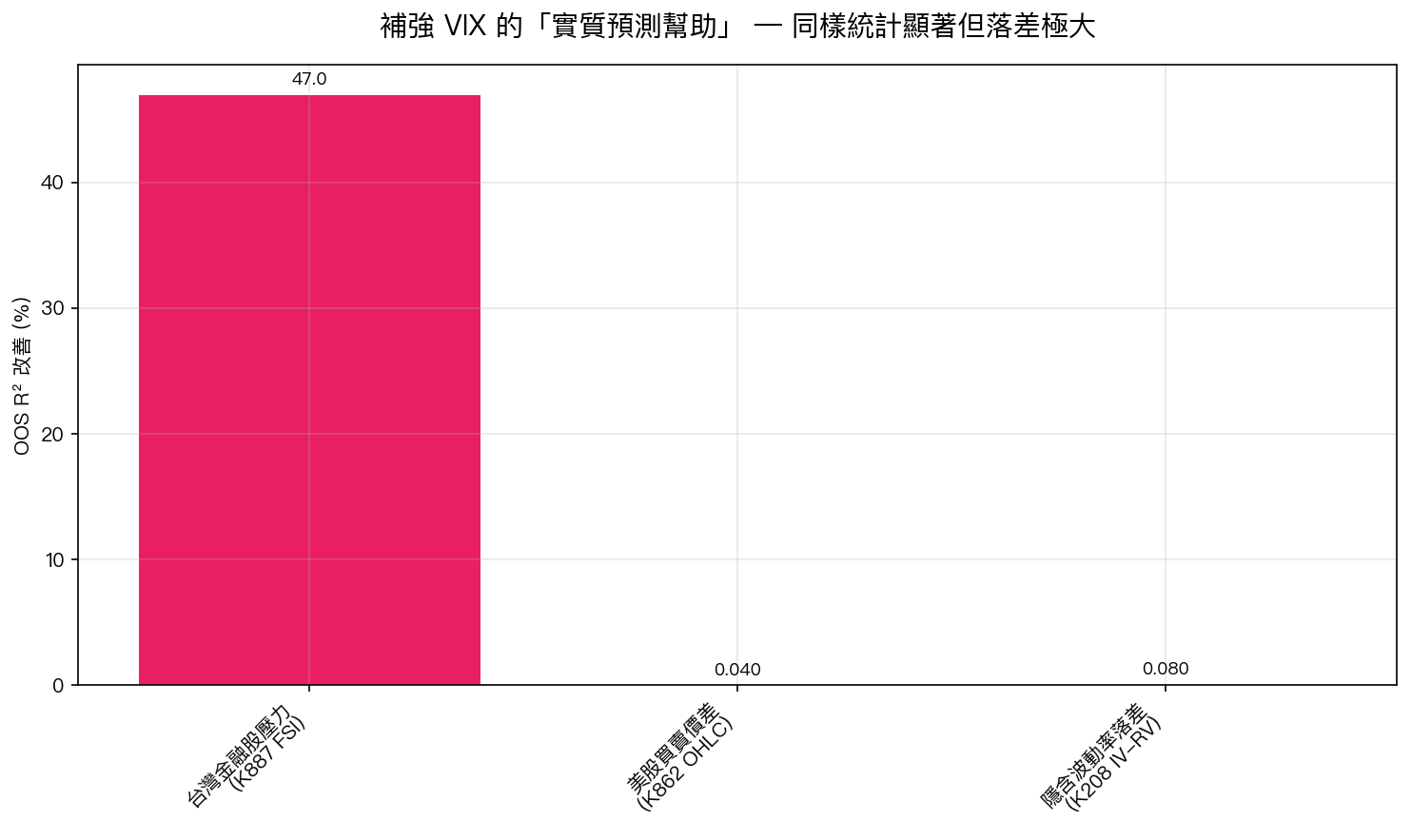

訊號 A — 台灣金融股壓力指標(FSI): 真的有用

我們用富邦金、國泰金、中信金、兆豐金四檔大型金控的尾部風險平均值,建構一個叫 FSI(Financial Stress Index)的指標。直覺:金融股是經濟脈搏,它們抖了通常代表系統性壓力來臨。

實證結果:

- VIX 一個指標預測 0050 波動,OOS R² = 27.5%

- VIX + FSI 兩個合用,OOS R² = 40.4% (提升 47%)

- 嚴格 Diebold-Mariano 檢驗 t = 8.92(遠超嚴格門檻 3.0)

最強的時候出現在 高 VIX 的危機時段 ——FSI 在常態時貢獻不大,但壓力上升時補位。這是一個 真實、可重現、跨多個時段穩健 的訊號。

訊號 B — 美股的買賣價差: 統計上漂亮但實際幫助很小

第二個指標是用 OHLC(開高低收)反推當日的「買賣價差」(bid-ask spread)。理論上:當市場流動性緊張時,買賣價差會擴大,而緊張就是波動的前兆。

實證:

- SPY 上 spread 自己就是顯著的波動預測因子(單變數 t=3.68)

- 加入 VIX 一起跑(控制 VIX 後)spread 仍顯著(雙變數 t=3.01)

- 看起來教科書級的「incremental information」

但是 :當把 spread 真的丟進 HAR-RV(業界標準的波動模型)裡跑 OOS 預測, 改善幅度幾乎是 0 (HAR-S vs HAR 的 DM t 只有 1.03,不顯著)。換句話說, 統計上顯著補強 ≠ 預測上實質改善 。模型已經能從歷史波動序列裡萃取到大部分價差攜帶的訊息。

訊號 C — 隱含波動率落差(IV-RV gap): 最戲劇化的幻覺

第三個指標可能是最反直覺的。IV-RV gap = VIX 隱含波動率 − 過去實際波動率。理論:當 VIX 預期的波動遠高於實際發生的波動,代表市場「過度恐慌」,反之則「太鬆懈」。這是學術界研究數十年的指標。

它的 統計訊號看起來非常強 :

- 與未來波動 partial correlation = -0.20 ~ -0.27(高度顯著,p < 1e-49)

- 控制 GARCH 後的 partial correlation 是 +0.37

- 各種期間(5 日、22 日)都通過嚴格檢驗

但是 :當你做 honest OOS 比較——

- VIX 單獨:OOS R² = 17.92%

- VIX + IV-RV gap:OOS R² = 17.93% (improvement = 0.0001)

- F 檢驗 p 值 = 0.77(完全無統計意義)

50 年文獻在追的 IV-RV gap, 對比 VIX 的真正增量幾乎是 0 。原因:VIX 本身已經反映了同樣的資訊,gap 只是用不同方式重新呈現。

為什麼會這樣?三個層次的訊號評估

讀者要學會分辨三個層次的「有用」:

- 統計顯著(t > 3) :意思是「這變數和波動相關,且不是隨機巧合」

- Incremental significant(控制 VIX 後仍顯著) :意思是「這變數攜帶 VIX 沒有的資訊」

- Predictive significant(OOS 加入後實質改善預測) :意思是「這變數能讓你 對未來 預測得更準」

很多論文止於第 1 或第 2 層 ,但對你做投資的人, 只有第 3 層才有用 。三個訊號的對比正好對應這個層次:

| 訊號 | 統計顯著 | Incremental 顯著 | OOS R² 實質改善 |

|---|---|---|---|

| K887 FSI(金融股壓力) | ✓ | ✓ | +47% ✓ |

| K862 Bid-Ask Spread | ✓ | ✓ | +0.04% ✗ |

| K208 IV-RV Gap | ✓ | ✓ | +0.0008% ✗ |

你可以怎麼用

對你的投資組合 :

- 不要看到「t 值 > 3」就相信指標能預測。要找的是 OOS R² 改善的證據。

- 真正補強 VIX 的指標往往出現在 不同訊號類別 ——FSI 是來自「金融體系健康」,跟 VIX(選擇權市場情緒)是不同維度的訊息源。

- 同類資訊(IV-RV gap 和 VIX 都是選擇權衍生)疊加幾乎沒用, 多個 VIX 變形 ≠ 多元化訊號 。

對台灣投資人具體建議 :FSI 是真實有效的早期警訊。簡單 DIY 方法,盯著前四大金控(富邦、國泰、中信、兆豐)的當週波動率變化,當金融股集體開始震盪時,0050 的下週風險顯著高於 VIX 單獨告訴你的水準。

對任何「我發現一個新指標」的論文 :先問三個問題:

- 統計上顯著嗎?(基本門檻)

- 控制現有指標後仍顯著嗎?(incremental)

- 加進預測模型後,OOS 真的更準嗎? (決定性)

如果第 3 問沒有清楚的答案,不管前兩問多漂亮,這個指標對你沒用。

本文綜合 3 個實驗:

- K887(Taiwan FSI Early Warning,2010-2026, n=4,233 OOS):DM t=8.92, OOS R² 27.5% → 40.4%。腳本

experiments/k887_financial_early_warning.py - K862(OHLC Bid-Ask Spread,SPY/QQQ/0050.TW, 2010-2026):HAR-S vs HAR DM t=1.03 NS。腳本

experiments/k862_bidask_spread_vol.py - K208(Implied-Realized Volatility Gap,SPY 1990-2025):incremental R² over VIX = 0.0001, F-test p=0.77。腳本

experiments/k208/k208_implied_realized_gap.py

所有實驗都用 Diebold-Mariano (Harvey 2016) 嚴格 |t|>3 門檻,OOS 期至少 3,383 觀測。資料來源:yfinance + CBOE。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊