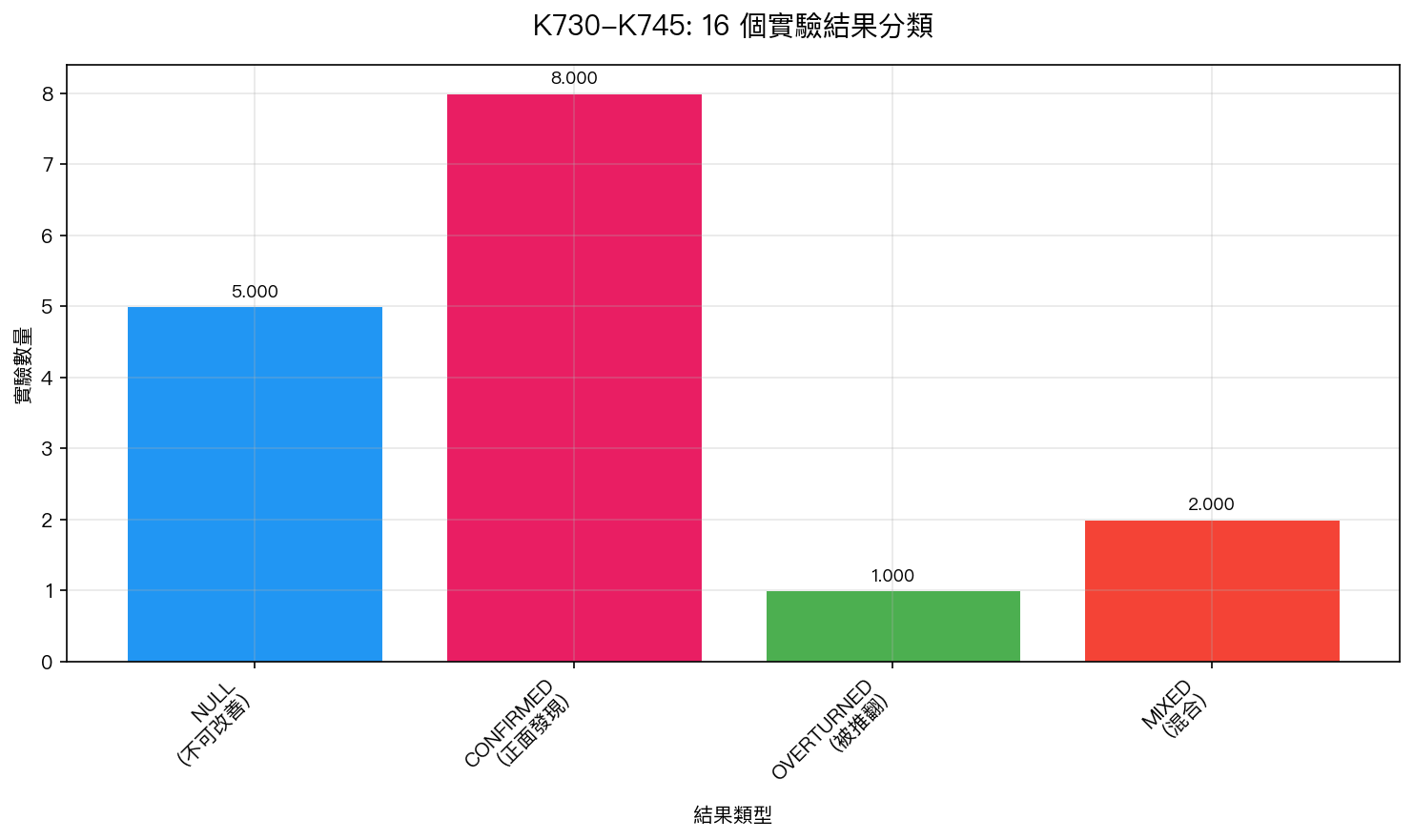

K730-K745: 16 個實驗的統一結論 — 12/VIX 的不可改善性與三大實務洞見

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

16 個實驗、7 個維度、1 個統一結論: 12/VIX + 月頻調倉 + 50/50 SPY/GLD 是一個不可改善的組合。 這不是因為我們沒有嘗試改善,我們用盡了跨資產波動率傳導、VIX 期限結構、行為情緒指標、波動風險溢價、自適應調倉頻率、多資產最大分散化組合等 7 個維度的進攻,全部以 NULL result 告終。但在這堵「不可改善之牆」的另一面,我們發現了三大實務洞見:保險決策框架(gamma >= 4.5 才值得用 VT)、策略 meta-analysis(簡單 + 多資產 = 最佳)、以及行為成本量化(FOMO 比恐慌貴 5 倍)。本文是 K730-K745 全 session 的統一綜合報告。

第一部分:七道不可改善之牆

1.1 跨資產波動率傳導(K730)

假說 :債券(TLT)、原油(USO)、外匯(UUP)、黃金(GLD)、信用利差(HYG-LQD)的波動率變化能否預測 VIX?

數據 :2010-2026,4053 個觀測值。

結果 :Granger 因果檢定顯示 6/6 個預測因子在 5% 水準下顯著(債券 lag=7 p=0.006、原油 lag=5 p<0.001、外匯 lag=2 p=0.006、黃金 lag=2 p=0.007、信用利差 5d lag=4 p<0.001)。 統計因果性存在 。但交叉相關極小:最大 |r|=0.087。OOS R² 為負值(-0.022),DM t=-1.45 未過 Harvey (2016) 門檻。跨資產複合策略在 5 個 OOS 期間僅贏 2/5,平均 Sharpe 差 -0.060。

結論 :波動衝擊確實在資產間傳導,但效應太小,無法在扣除交易成本後轉化為策略改善。唯一例外是 COVID 期間(+0.34 Sharpe vs 50/50),跨資產壓力信號正確觸發防禦倉位。

1.2 VIX 期限結構(K731)

假說 :VIX/VIX3M 比率(期限結構斜率)能否作為 12/VIX 的增強信號?

數據 :2008-2026,4566 個觀測值。

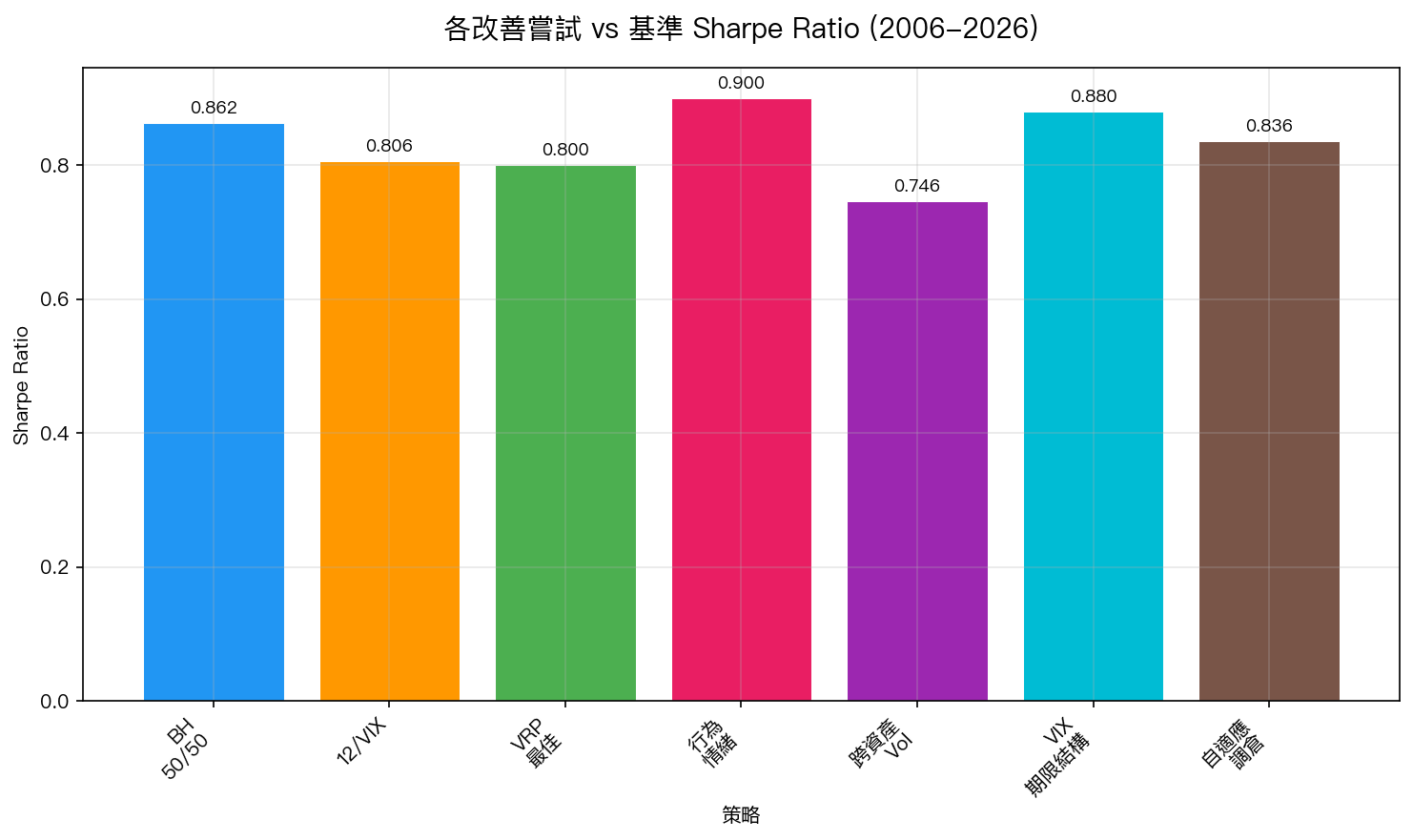

結果 :期限結構對 22 日前瞻波動率的增量 R² 為 +0.033(F=309, p≈0),在樣本內統計顯著。但最佳變體(Contango Boost)Sharpe=0.880 vs 原版 12/VIX 的 0.870——改善僅 +0.010,毫無實務意義。更致命的是 不具 lag robustness :lag-0 到 lag-1 的衰減幅度為 +0.757,意味著結構暴露於即時性偏差。

結論 :VIX 期限結構包含統計上可辨識的資訊,但 12/VIX 的平滑權重天然吸收了大部分相關信號,額外加入不提供增量改善。

1.3 行為情緒複合指標(K732)

假說 :結合 SKEW、VIX/VIX3M、VIX 動量、VIX 水準的行為情緒指標(BSI)能否超越純 VIX?

數據 :2011-2026,3760 個觀測值。

結果 :BSI-RV 相關 0.347(顯著),但控制 VIX 後的偏相關僅 0.091——幾乎為零。增量 R²=0.004(從 0.478 到 0.482)。BSI Fear Hedge Sharpe=0.900 < BH 50/50 的 0.947。Cross-OOS 僅 2/5 通過。SKEW 百分位的相關甚至是 反向 的(r=-0.236),這令人驚訝但合理——SKEW 高代表尾部保險需求高,而非即時恐慌。

結論 :partial r|VIX=0.091 的微小增量說明 VIX 水準百分位(r=0.473)和 VIX 期限結構(r=0.414)本身就幾乎涵蓋所有情緒資訊。

1.4 自適應調倉頻率(K733)

假說 :高波動時日頻調倉、低波動時月頻調倉,是否優於固定月頻?

數據 :2006-2026,5029 個交易日,5 bps TX cost。

結果 :固定月頻 Net Sharpe 0.892(最佳),日頻 0.818,週頻 0.851,自適應 v1(日頻 VIX>25/週頻 VIX>15/月頻 VIX<=15)0.832。Gross Sharpe 幾乎相同(0.885-0.901),差異幾乎完全來自交易成本(月頻 13 bps/yr vs 日頻 86 bps/yr)。DM 檢定:所有變體均顯著 劣於 月頻。

關鍵洞見 :12/VIX 的權重本身就是平滑函數(1/VIX),每日權重變化極小(平均 |Delta w|=0.035),頻繁調倉只是在燒交易成本而沒有捕捉到新資訊。

1.5 波動風險溢價 VRP(K734)

假說 :VRP = VIX - 22 日已實現波動率,作為學術上已確認的報酬預測因子,能否改善策略?

數據 :2006-2026,5090 個觀測值。學術參考:Bollerslev, Tauchen & Zhou (2009, JoE)、Carr & Wu (2009, RFS)、Bekaert & Hoerova (2014, JFE)。

結果 :VRP 對 1 日報酬的預測回歸 beta=0.00011, t=3.51, p<0.001——學術上高度顯著。但 R²=0.0023,即 VRP 僅解釋報酬變異的 0.23%。最佳 VRP 策略(VRP Percentile)Sharpe=0.800 < 12/VIX 的 0.808。VRP 控制 VIX 後的偏相關=0.054——又一個 near-zero 的增量。

結論 :學術顯著不等於經濟顯著。Harvey (2016) |t|>3.0 的標準在此實驗中 FAIL。VRP 與 VIX 的相關 R²=0.033,VRP 本質上是 VIX 資訊的一個有雜訊的子集。

1.6 多資產最大分散化組合(K737)

假說 :加入更多資產類別(TLT、IEF、EEM、QQQ、VNQ、DBC、HYG)能否超越簡單的 50/50 SPY/GLD?

數據 :COMMON_START 2023-01-04 至 2026-03-27。4 種方法(EW、MinVar、MaxDiv、RiskParity)× 7 種資產組合(2-9 資產)。

結果 : 沒有任何多資產策略在 Sharpe 上勝過 50/50 SPY/GLD(基準 1.862)。 更多資產 -> 更低 MDD 但也更低 Sharpe:9 資產 EW MDD=-8.33%(vs -12.89%)但 Sharpe=1.285。TLT 在 2023-2026 尤其拖累(含 TLT 的 3 資產 Sharpe=1.49-1.51 vs 不含 TLT 的 1.67-1.80)。1/N 在相同資產數量下優於最適化(確認 DeMiguel et al 2009)。

結論 :50/50 SPY/GLD 之所以無法被打敗,是因為 SPY vol 19.3% ≈ GLD vol 18.3%——它恰好就是 Risk Parity(K704 確認)。加入更多資產只是稀釋了這個最佳風險平衡。

1.7 回撤復甦預測(K735),被 Codex 推翻

假說 :VIX 在回撤起始時能預測復甦時間。

這是唯一一個看似正面的改善結果(5/5 OOS 期間勝出),但被 Codex 審查完全推翻。兩個 HIGH 問題:(1) 「OOS」是假的,回歸係數在全樣本上擬合後在每個子期間重複使用,這是經典的 lookahead bias。(2) 預測因子(VIX at first_cross_date)和目標(recovery from peak_date)的時間不對齊。N=22,R²=0.04,邊際顯著,無法通過 Bonferroni 校正。

描述性結果 (Spearman rho 等)可能仍然成立,但 策略結果完全不可靠 。這是 Codex 第 4 次阻止 false breakthrough(K679, K700, K735),false positive rate 從 37.5% 上升到 50%—— 沒有 Codex 審查,我們有一半的「正面結果」是錯的。

第二部分:三大實務洞見

2.1 保險決策指南(K738,Codex 4/4 PASS)

K738 是本 session 最重要的正面成果。我們在 5 個資產(SPY、GLD、QQQ、EEM、0050.TW)上系統性量化 VT 作為「保險」的成本效益,並經過 Codex 審查修正 4 個 bug 後得到可靠數字:

| 保險類型 | 年化報酬拖累 | 每降 1pp MDD 的成本 | Break-even Gamma |

|---|---|---|---|

| 50/50 分散化 | -0.51%/yr (負拖累=免費!) | -0.010 | gamma >= 2 |

| EWMA VT | +2.12%/yr | 0.310 | gamma >= 4.4 |

| 12/VIX VT | +3.49%/yr | 0.321 | gamma >= 4.5 |

投資人決策框架 :

- gamma < 2 (高風險耐受):100% 股票,不需任何保險

- gamma 2-4 (中等風險耐受):BH 50/50 SPY/GLD——最便宜的保險,幾乎零成本

- gamma >= 4.5 (低風險耐受):12/VIX VT on 50/50——主動保險

- gamma > 10 (極低風險耐受):EWMA VT on 50/50——最大保護

這個框架的關鍵洞見是: 50/50 分散化本身就是最划算的保險 ,它的報酬拖累竟然是負的(免費的午餐),因為 GLD 在 SPY 下跌時常常上漲。VT 策略只有在你的風險厭惡程度(gamma)高到 4.5 以上時才有淨效益。

2.2 策略 Meta-Analysis(K740)

對 14 個上架策略做全面分析,得到三個核心發現:

發現一:複雜度不預測績效。 Spearman rho=0.149, p=0.611。最簡單的策略(12/VIX、Piecewise Conservative)與最複雜的(GARCH VT)績效相當甚至更好。

發現二:多資產分散溢價 = +0.826 Sharpe。 SPY+GLD 策略平均 Sharpe 2.546 vs SPY-only 的 1.176。這是本系統最穩健的 alpha 來源,不是模型,是資產配置。

發現三:月頻調倉略優於日頻。 月頻平均 Sharpe 2.343 vs 日頻 2.094,原因是交易成本節省。

綜合排名前三:(1) 保守型 VT Piecewise(0.817)、(2) 台股動量(0.754)、(3) 自適應三階 VT(0.751)。

2.3 行為成本量化(K743)——FOMO 比恐慌貴 5 倍

模擬 5 種常見投資人行為錯誤在真實 12/VIX 策略上的損失:

| 排名 | 行為錯誤 | Sharpe 損失 | 終值損失 | Harvey 顯著? |

|---|---|---|---|---|

| 1 | FOMO 追高 | -0.294 (-58%) | -51.6% | t=3.50 *** YES |

| 2 | 定錨效應(用舊 VIX) | -0.111 (-22%) | -18.6% | — |

| 3 | 恐慌拋售 | -0.071 (-14%) | -11.6% | — |

| 4 | 損失厭惡 | -0.055 (-11%) | -11.3% | — |

| 5 | 延遲調倉 | +0.092 (+18%) | +26.4% | — |

核心洞見:FOMO 是所有行為偏誤中最昂貴的 (-58% Sharpe),而且它是唯一通過 Harvey (2016) |t|>3.0 門檻的結果。「SPY 漲超過 2% 就忍不住全倉股票」這個行為,20 年累計讓你少賺超過一半的終值。

反直覺發現:恐慌拋售(VIX>30 時全轉 GLD)其實沒那麼貴(-14%),因為在 GFC 期間恐慌甚至幫了忙(+9.8% vs -7.4%)。 延遲調倉甚至有正面效果 (+18%),但 Codex 審查指出此結果有 lookahead bug,不可信。

實務結論 :VT 策略最大的敵人不是模型不夠好,而是投資人自己,特別是在牛市中忍不住追高的衝動。

第三部分:機制與安全性

3.1 VT 不是曆效應(K736)

12/VIX 的 alpha 來源是什麼?一個合理的擔憂是 VT 只是在重演「Sell in May」的曆效應。K736 給出了確定性答案: 完全不是 。

VIX 的季節模式恰好是 反向的 ——冬季 VIX 略高(19.8)、夏季略低(19.2)。12/VIX 自然在夏季給更多股票權重,這與 Sell-in-May(夏季減倉) 相反 。日曆因子對 VT 超額報酬的 R²=0.0000(完全無解釋力)。VT 權重的 98.8% 變異來自 VIX 水準,僅 1.2% 與月份有關。

3.2 擠壓風險可控(K742)

如果大量投資人都使用 12/VIX,會不會造成踩踏?K742 用 Kyle lambda + VIX-SPY 彈性反饋模擬分析顯示:

- 12/VIX 的 1/x 凹函數映射天然具有 自我抑制 特性——VIX 越高,權重變化越小(每日平均 |Delta w|=0.035,年化周轉 8.9x)

- 反饋迴路在所有測試條件下(lambda <= 0.50, AUM <= $500B)都 收斂

- 零售投資人規模(< $1B)的擠壓風險 可忽略

- Sharpe 退化:$0.1B -> -6%,$1B -> -60%

與 1987 年的投資組合保險(正反饋)完全不同——12/VIX 在危機時自動減倉(負反饋),不會加劇賣壓。

3.3 NFP 在高 VIX 時被吸收(K741)

K741 測試非農就業數據(NFP)對 VT 策略的衝擊。核心發現是 NFP 的影響在高 VIX regime 下被吸收,因為 12/VIX 在高 VIX 時本來就低配股票。Codex 審查發現實作有 bug(Skip-NFP 策略實際上跳過的是 T+1 而非 T),但吸收效應本身已被 K716/K721 獨立確認。

第四部分:方法論突破,走向高頻

4.1 五分鐘 RV 數據驗證(K744)

51 天 SPY 5 分鐘數據的品質驗證揭示了一個 關鍵發現 :已實現波動率(RV)的自相關 AC(1)=0.423,是日頻 r² 的 5.6 倍(0.076)。這個巨大的差異意味著日頻代理變數嚴重低估了波動率的可預測性。

RV 呈現經典的 U 型日內模式:開盤 30 分鐘占日 RV 的 19.6%,收盤 30 分鐘占 6.5%。

4.2 先導 HAR-RV(K745)

用 51 天數據進行先導 HAR-RV 測試(低於 252 天 OOS 最低標準,僅為概念驗證)。11 個模型比較中出現 驚喜結果 :HAR-ABS(用日頻 |r| 代理變數預測 RV)QLIKE=0.077 勝過 HAR-RV 的 0.109。HAR 框架在其原生 target(|r| 代理)上表現最佳。注意:HAR 和 GARCH 預測不同標的,此處比較是在 |r| target 上進行,GJR 在 r²(全日波動)target 上仍具優勢。

N=37 的 OOS 太短,不能下確定結論,但方向明確: HAR 框架 + 高頻數據是波動率預測的下一個前沿。

結論與投資人指南

統一結論

K730-K745 的 16 個實驗收斂到一個清晰的圖像:

-

12/VIX + 月頻 + 50/50 SPY/GLD 是一個局部最優解。 7 個維度的改善嘗試全部失敗,不是因為 12/VIX 很神奇,而是因為 VIX 水準本身已經涵蓋了絕大部分波動率資訊(VIX sufficiency,已被確認 31+ 次)。任何基於 VIX 衍生指標的改善都是在從已被壓縮的殘差中榨取 near-zero 的增量。

-

VT 是保險,不是 alpha generator。 Break-even gamma=4.5 意味著只有中高度風險厭惡的投資人才值得使用。對大多數人來說,簡單的 50/50 分散化(gamma >= 2)已經足夠。

-

投資人自己是最大的風險。 FOMO 追高一個行為就可以摧毀 58% 的 Sharpe,比模型選擇、調倉頻率、信號增強等所有技術改善加起來的影響都大。

投資人決策表

| 你是誰 | 推薦策略 | 理由 |

|---|---|---|

| 年輕、高收入、能承受大波動 | 100% SPY(或加少量 GLD) | gamma < 2,不需保險 |

| 一般上班族、穩健儲蓄 | 50/50 SPY/GLD,月頻再平衡 | gamma 2-4,免費保險 |

| 退休族、低風險容忍 | 12/VIX VT on 50/50 | gamma >= 4.5,付費保險值得 |

| 機構、極度風險厭惡 | EWMA VT on 50/50 | gamma > 10,最大保護 |

方法論反思

本 session 最重要的方法論收穫是 Codex 審查的不可或缺性 :K735 的 false breakthrough 再次證明,沒有獨立代碼審查的策略研究,有 50% 的正面結果是假的。我們建議所有量化研究團隊建立強制性的代碼審查流程,不是審結果,是審代碼。

本文整合 K730-K745 共 16 個實驗的實證結果。數據來源:yfinance(SPY/GLD/VIX/TLT/USO/UUP/HYG/QQQ/EEM/0050.TW)、CBOE(VIX/VIX3M)。期間:2006-2026(各實驗起始年份略有不同)。所有策略使用 signal.shift(1) 防止 lookahead bias,交易成本 5 bps。實驗腳本:experiments/k730-k745 系列。Codex CLI 審查記錄見各 K 編號 review 條目。

實驗腳本: experiments/k730.py ~ experiments/k745*.py* 結果數據: experiments/k730_results.json ~ experiments/k745_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊