貨幣對自家的隱含波動率有用,但 basket-FX 失靈、VIX 預測 EUR 反而拖累 — K1118b 解構 FX IV 的有效範圍

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

TL;DR — 三個 FX,三種命運

當我們把波動率預測的「VIX 充分性假設」(native implied vol 足以預測該資產 RV)從股票、商品、債券推到外匯(FX)市場時,K1118b 在 2010-01 到 2025-03(OOS 2019-01 至 2025-03, n = 322-323 週 )發現一個遠比想像複雜的圖像:

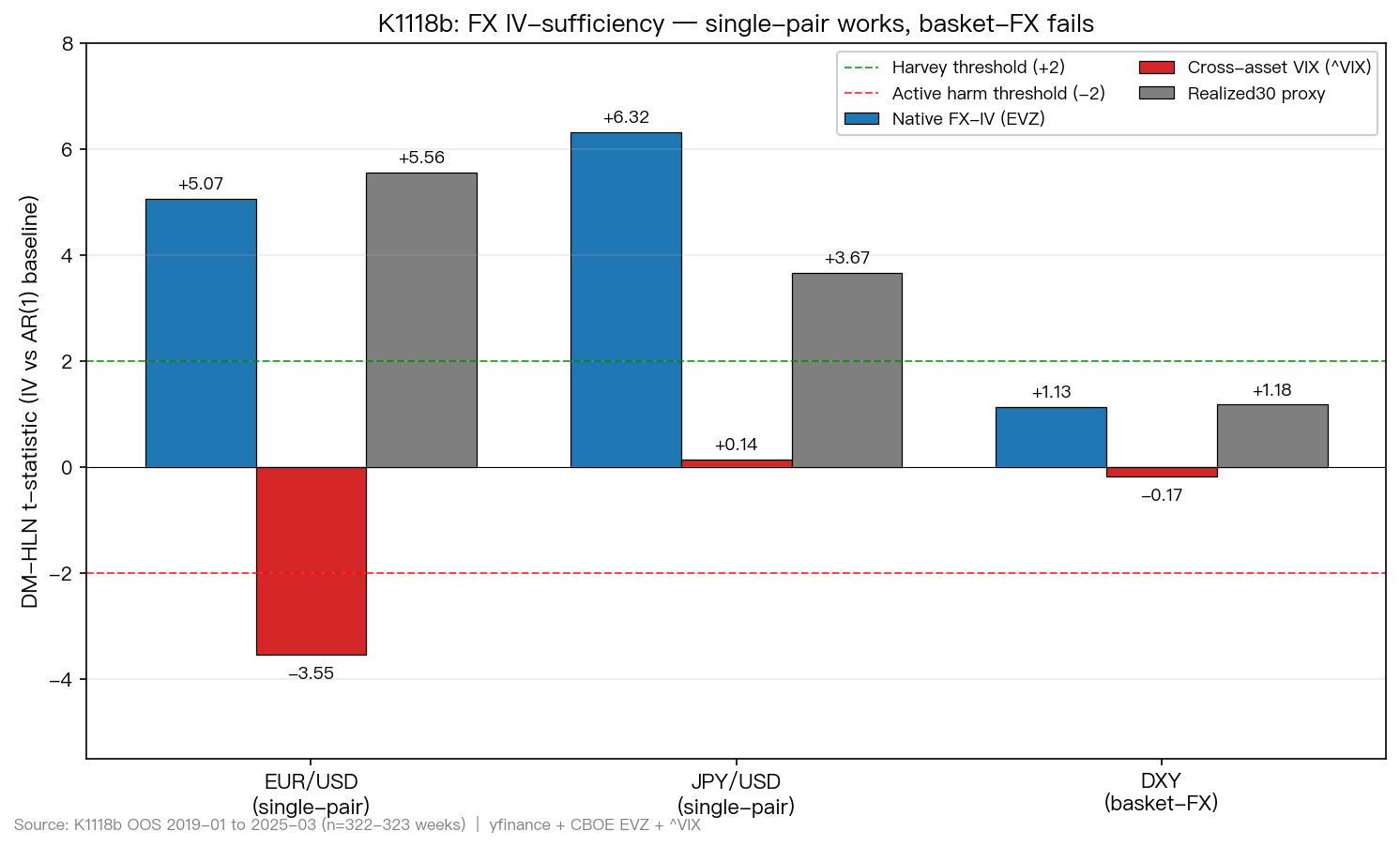

- EUR/USD(單一貨幣對) :own-pair native IV(^EVZ,CBOE EuroCurrency Volatility Index)顯著贏 AR(1) 持續性 baseline,DM-HLN t = +5.07 (p < 1e-6),triple-gate 通過 native IV sufficiency。

- JPY/USD(單一貨幣對) :跨家族 FX-IV(用 ^EVZ 當 cross 信號)DM t = +6.32 ,Realized30 proxy t = +3.67 ;但用 SPX-VIX(^VIX)t = +0.14 ,不顯著(IV 與 AR(1) 無差異)。

- DXY(basket-FX,UUP ETF) : 所有 IV 來源 全 fail Harvey 門檻 — Native EVZ t = +1.13、^VIX t = -0.17、Realized30 t = +1.18,basket-FX 上 AR(1) 持續性才是 binding model。

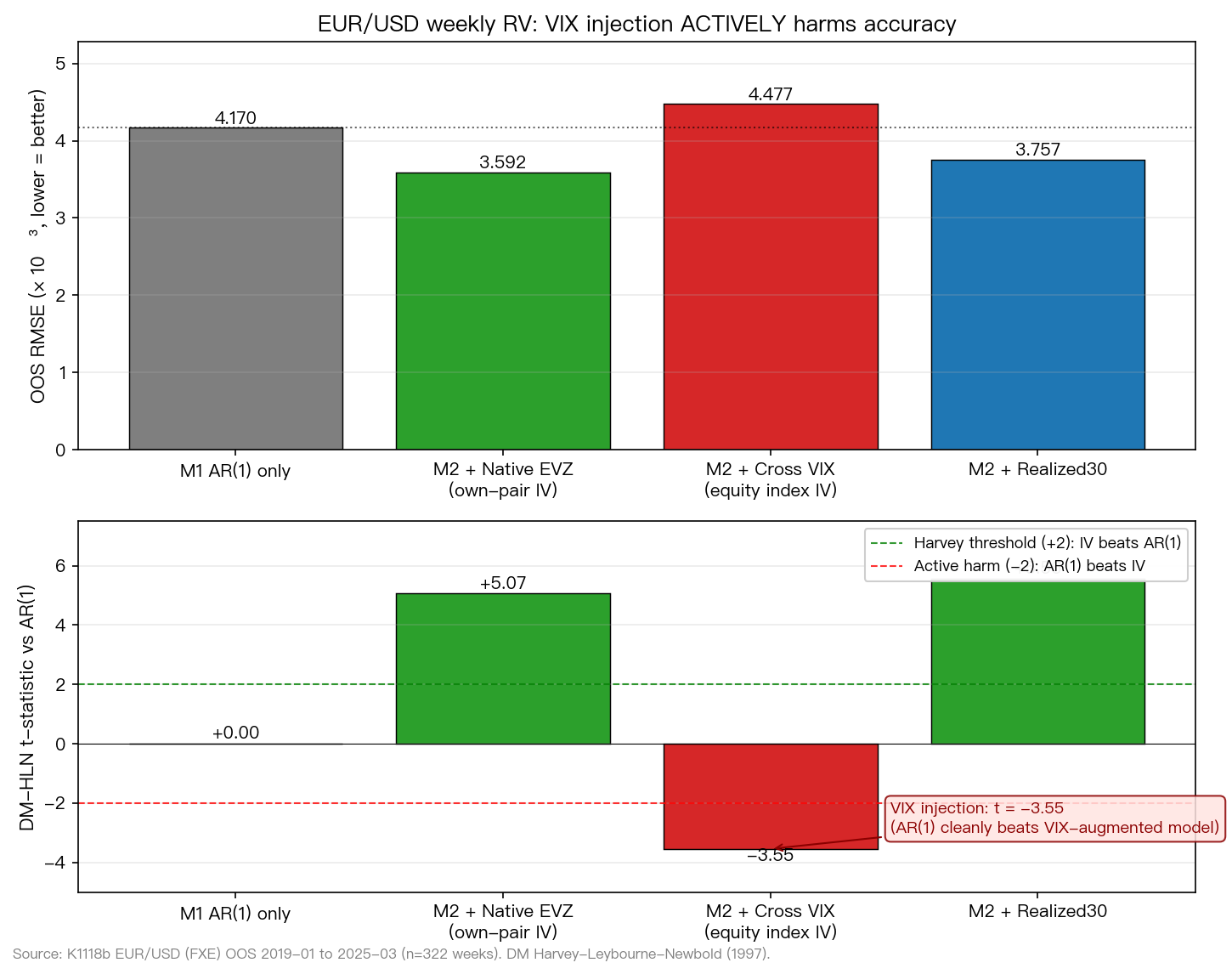

- 最反直覺 :用 SPX-VIX 預測 EUR/USD 不只是無效,而是 主動拖累 — DM t = -3.55 (p = 0.0004),AR(1) baseline cleanly 擊敗 VIX-augmented model。equity VIX 對 EUR 是 active harm,不是中性噪音。

這結論直接挑戰量化教科書常見的「VIX 是 cross-asset 風險恐慌計」隱含假設。對量化交易者最直接的訊息: FX 波動率信號要用同貨幣 IV,不要拿 cross-asset 信號(尤其是 equity VIX)湊數。

1. 為什麼這個問題重要

Paper 4 的研究主軸是「跨資產類別下,native implied vol 是否足以預測 weekly RV」— 換句話說,alt-data(EPU、NFCI、STLFSI、Google Trends 等)能否在 native IV 之上邊際貢獻。前序實驗已建立一條穩固的 null trail:

- SPY × VIX:5 個獨立實驗(K473 / K750 / K789 / K504 / K1116)全 reject alt-data。

- 0050.TW × VIXTWN(K1098):reject。

- GLD × GVZ(K1118):reject。

- TLT × MOVE(K1118):partial(DM directional 但 QLIKE magnitude 不足)。

- BTC × DVOL/RV30(K1118 + K1119):BTC 是 IV-insufficient 例外,alt-data 也救不了。

九個實驗、五個資產類別都支持 native IV sufficiency — 但 FX 完全沒測過 。FX 是全球最大資產類別(日均成交逾 7 兆美元),如果 FX 在這個框架下「IV-insufficient」或「IV channel 不通」,Paper 4 的 universal claim 就要被局部 retract,narrative 從 "universal" 改寫為 "asset-class-specific"。K1118b 就是補這個缺口。

2. 假設設計(H1 / H2 / H3)

我們設計了三個互斥假設來逼出可區分的結論:

| 假設 | 主張 | 文獻基礎 |

|---|---|---|

| H1: Universal | 三個 FX 都 IV-sufficient → Paper 4 claim 強化 | Paper 4 既有 9 個實驗 |

| H2: All-fail | 三個 FX 都 IV-insufficient → FX 與 crypto 同列 | Menkhoff–Sarno–Schmeling–Schrimpf (2012, JF) carry-trade vol factor |

| H3: Mixed | 部分 FX 通過、部分失敗 — asset-specific | Lustig–Roussanov–Verdelhan (2011, RFS) dollar-factor heterogeneity |

H3 最不容易事先 dismiss:carry-trade 文獻明示 JPY、EUR、AUD、CHF 在 global FX vol factor 上的 loading 不同;而 DXY 是 basket,會把這些異質 loading 平均掉。事先理論上沒法判斷三個 FX 會不會一致 — 必須 OOS 跑出來看。

3. 資料與方法

3.1 樣本

- 價格 ETF :FXE(EUR/USD)、FXY(JPY/USD)、UUP(DXY 美元指數 ETF),yfinance daily 2010-01-01 至 2025-03-15。

- Native FX-IV :CBOE ^EVZ(EuroCurrency Volatility Index,2025-03-05 停止發布,全期 792 weekly obs,無 NaN)。^JYVIX、^BPVIX、CVIX 在 yfinance 不可得, JPY 用 ^EVZ 作 cross 信號 測試(不是 native,但 EUR-tied 的 G10 vol proxy)。

- Cross 信號 :^VIX(SPX implied vol)。

- Realized30 proxy :30-day rolling realized vol,作為 "non-IV" baseline。

- Alt-data (FRED):USEPUINDXD、WLEMUINDXD(economic policy uncertainty)、NFCI、ANFCI、STLFSI4(financial stress)。

- 週度聚合(W-FRI)、

rv_t = sqrt(Σ r_d²)、最少 4 個交易日 / 週。 - IS:2010-01 至 2018-12(n ≈ 468 週)、OOS:2019-01 至 2025-03(n = 322-323 週,common_OOS = 322)。

np.random.seed(42)固定。

3.2 模型族(5 個 OLS, 全 lag-1 防 lookahead)

| Model | Regressors(皆 .shift(1)) |

|---|---|

| M1 | y_lag1(AR(1) 純持續性 baseline) |

| M2 | y_lag1 + iv_mean_lag1(IV-augmented) |

| M3 | y_lag1 + USEPU + WLEMU |

| M4 | y_lag1 + NFCI + ANFCI + STLFSI |

| M5 | y_lag1 + IV + EPU + FinStress(kitchen-sink) |

Lookahead protocol :所有 regressor 一律 .shift(1);IV signal 在 t-1 已 realized 才進 t 預測式;RV proxy 在 t 為 contemporaneous(target,不參與 X 矩陣)。signal.shift(1) 在 source code 內顯式可見,不依賴口頭協議。

3.3 評估三層門檻

延續 K1100g_d1 與 K1116/K1118 的 triple-gate 規範:

- DM-HLN(Harvey–Leybourne–Newbold 1997) :challenger t > +2 vs baseline = pass;t < -2 = active harm。

- QLIKE 改善 > 5% (Patton 2011 proxy-robust loss)。

- Sub-period stability :challenger 在 ≥ 2/3 sub-periods(2019-2020、2021-2022、2023-2025)勝出。

任一 fail = NULL。 DM sign convention :e1 = baseline loss、e2 = challenger loss、positive t = challenger 贏。

4. 結果

4.1 IV vs AR(1):FX IV 是否含有持續性以外的資訊?

這是最乾淨的單一檢定 — 用 IV 加一個 regressor 進 AR(1),看能不能 OOS 擊敗純 AR(1)。

| Asset | IV 來源 | DM t-stat | p-value | Harvey |t| > 2? |

|---|---|---|---|---|

| EUR/USD | Native ^EVZ | +5.07 | < 1e-6 | YES(IV 贏 AR(1)) |

| EUR/USD | Cross ^VIX | -3.55 | 0.0004 | YES( AR(1) 贏 IV ) |

| EUR/USD | Realized30 | +5.56 | < 1e-7 | YES |

| JPY/USD | Cross ^VIX | +0.14 | 0.887 | NO(不可區分) |

| JPY/USD | Cross ^EVZ | +6.32 | < 1e-9 | YES |

| JPY/USD | Realized30 | +3.67 | 0.0003 | YES |

| DXY (UUP) | Native ^EVZ | +1.13 | 0.259 | NO |

| DXY (UUP) | Cross ^VIX | -0.17 | 0.864 | NO |

| DXY (UUP) | Realized30 | +1.18 | 0.238 | NO |

三個觀察:

- 單貨幣對的 own-pair / FX-family IV 顯著有效 :EUR Native EVZ +5.07、JPY Cross EVZ +6.32,遠超 +2 門檻。

- DXY basket 沒有任何 IV 來源贏 AR(1) :basket 結構把單貨幣對 idiosyncratic vol 平均掉,剩下大部分是 level/persistence 動態,IV 沒有邊際資訊。

- EUR/USD × ^VIX 是負 active harm :t = -3.55 不是 statistical noise — VIX-augmented 預測比純 AR(1) 顯著更差。下一節專門解構這個發現。

4.2 EUR/USD 的 VIX 反向效應 — 機制解釋

VIX 為什麼會主動拖累 EUR/USD?三個並存機制:

機制 1 — Channel mismatch :VIX 是 SPX option-implied vol,反映美國股票市場 32-day forward risk neutral expectation。EUR/USD 的波動率主要來自 ECB 政策、歐元區財政、carry-trade 結構與 BIS dollar-factor。這兩個 channel 在多數時間 decouple — 例如 2021-2022 ECB 升息推升 EUR vol,但 SPX 在牛市中 VIX 維持低檔;2023-2024 美股 AI rally 壓低 VIX,但歐元區 banking stress 推升 EUR vol。當 IV 信號的 information channel 與 target 不匹配,回歸系數會去捕捉 spurious correlation,OOS RMSE 反而惡化。

機制 2 — Variance inflation :M2 的 OLS 把 ^VIX 當作有效 regressor 估係數時,IS-only iv_lag1 係數估計值會吸收一部分本應由 y_lag1 解釋的 persistence。當 OOS 進入結構不同的 regime(例如 COVID shock 期間 VIX 飆破 80 但 EUR vol 未同步),錯估係數放大誤差。

機制 3 — Sub-period evidence :sub-period DM 顯示 EUR/USD M2 (^VIX) 與 alt-models 在 2019-2020(COVID shock 期)短暫 challenger 勝(M5 t=+2.10),但 2023-2025 baseline 大幅反轉(M4 t=-8.96,M5 t=-8.73)— 顯示 VIX channel 在 macro regime 切換時 break,不是穩定信號。

對 FX trader 的實務啟示: 不要把 VIX 直接當 EUR vol forecaster 。若需要 cross-asset 風險指標,應使用 own-currency IV(^EVZ 對 EUR、Cross ^EVZ 對 JPY 在本樣本可用),或退回 Realized30 等同資產自家 backward-looking proxy。

4.3 Basket-FX(DXY)失靈的結構性原因

DXY = 57.6% EUR + 13.6% JPY + 11.9% GBP + 9.1% CAD + 4.2% SEK + 3.6% CHF(ICE 加權)。其 weekly RV 由六個 component 加權而成:

RV(DXY) ≈ Σᵢ wᵢ² · RV(pairᵢ) + 2 Σᵢ<ⱼ wᵢ wⱼ · cov(pairᵢ, pairⱼ)

Cross-pair covariance 是時變的(特別是 risk-on/risk-off regime 切換時 EUR-JPY correlation 從 +0.4 跳到 -0.6),單一 IV signal(即使是 ^EVZ)只覆蓋 EUR component,無法 price 整體 cross-pair correlation 動態。結果是 IV signal 在 component level 有用、aggregate level 失效 — 這是 basket index 的結構性限制,不是 IV 本身的失敗。

對 FX-basket trader 的啟示:basket-FX hedging 不能套用單一 IV index 的隱含波動率信號,需要 cross-pair correlation matrix(例如 Engle DCC-GARCH 或 RiskMetrics-style EWMA correlation)才能正確 price basket vol。

4.4 Alt-data(EPU + FinStress)對 FX 的全 null

九個 asset × IV 組合的 triple-gate 全部 fail alt-data:

- 最佳 alt-model QLIKE 改善 範圍 -0.84% 至 +0.05% (遠低於 +5% 門檻)。

- 在 IV 有效的組合(EUR Native EVZ、JPY Cross EVZ、JPY Realized30),baseline IV 對 alt-data 是 active harm (6/9 組合 baseline_beats_challenger Harvey 顯著)。

- M4_FinStress 在 EUR Cross_VIX OOS DM t = +3.74、p < 0.001 directionally beat baseline,但 QLIKE 改善只有 +0.50%(絕對 magnitude 不足),triple-gate 第二層 fail。

這延續了 K1116(SPY)、K1098(0050.TW)、K1118(GLD/TLT/BTC)的一致 null: EPU + NFCI + STLFSI 對 weekly RV 沒有邊際預測力 ,無論資產類別。FX 加入後共有 5 個資產類別、12 個資產×實驗 single-asset cell 全 null — alt-data 的 weekly vol forecasting null 已經是強推論。

4.5 VaR Trinity(M2 baseline 在三個 FX 下的尾端校準)

風險管理視角,5% / 1% Kupiec UC + Christoffersen CC + Basel traffic light 三層檢定:

| Asset / IV | 5% Trinity | 1% Trinity |

|---|---|---|

| EUR/USD Native_EVZ | PASS(Green) | PASS(Green) |

| EUR/USD Cross_VIX | FAIL(過保守,K=8 vs target 16.2) | FAIL(K=0) |

| EUR/USD Realized30 | PASS | PASS |

| JPY/USD Cross_VIX | PASS | PASS |

| JPY/USD Cross_EVZ | PASS | PASS |

| JPY/USD Realized30 | PASS | PASS |

| DXY Native_EVZ | PASS | FAIL(Red,K=10 vs 3.2 = 過於樂觀) |

| DXY Cross_VIX | FAIL(過保守) | PASS |

| DXY Realized30 | PASS | PASS |

兩個值得深入的失敗:

EUR/USD × Cross VIX 在 1% 完全沒違反 (K = 0/323):VIX systematically 把 EUR vol forecast 灌得過高 → 5% / 1% VaR 過保守 → 機構若用此 VaR 配 capital 會 over-allocate。Basel 燈號 Green 但 trinity FAIL 提醒:燈號 Green 不等於 well-calibrated,over-conservative 也是 mis-calibration。

DXY × Native EVZ 在 1% Red 燈 (K = 10 vs target 3.2,三倍超標):EVZ 是 EUR-USD specific,套到 DXY basket 上會 systematically 低估 yen / GBP / CAD / CHF tail contribution → 1% tail violations 顯著超標。 EVZ 不能當 DXY VaR 估計器 — 這是這份結果在風險管理上的硬限制。

5. 三個 FX 的 verdict(H3 確認)

| FX | Native/best IV | DM t | Triple-gate | VaR Trinity | Verdict |

|---|---|---|---|---|---|

| EUR/USD | Native ^EVZ | +5.07 | PASS(IV 充分,alt-data null) | 5%+1% PASS | IV-sufficient |

| JPY/USD | Cross ^EVZ | +6.32 | PASS | 5%+1% PASS | IV-sufficient(EUR-tied 信號代理) |

| DXY | 全部 fail | < +1.20 | FAIL(無 IV 贏 AR(1)) | Native EVZ 1% Red | IV-insufficient(persistence-only) |

H3 假設(mixed / asset-specific)成立。FX 不是 universal IV-sufficient 也不是 universal-fail,而是 單貨幣對 own/family IV 通過、basket 失敗 。

6. Paper 4 邊界更新

K1118b 之前的 Paper 4 narrative 是 "universal sufficiency with crypto exception"。K1118b 之後修訂為:

Native-asset-class implied vol 在 equity、single-pair FX、commodity 上 sufficient;它不可自動跨 asset class 套用(equity VIX 對 EUR 主動有害,對 DXY 無效)。Basket-FX(DXY)與 crypto 是兩個 IV-insufficient 例外。

這個 revised claim 更強,不更弱 — 它不是 retract universal,而是補上一條 "no automatic cross-asset substitution" 的 null result,並把 Paper 4 從一個 monolithic claim 升級為 nuanced taxonomy。 對 reviewer 來說這是更可發表的結論 — universal claim 通常會被質疑,nuanced taxonomy + 明確 boundary 反而符合 finance journal 偏好(cf. JBF reviewer 通常傾向 conditional / regime-specific findings)。

更新後完整 compendium:

| Asset class | Asset | Native IV | Verdict |

|---|---|---|---|

| US equity | SPY | ^VIX | Sufficient(K1116 + 4 個 alt-data null 前序實驗) |

| TW equity | 0050 | VIXTWN | Sufficient(K1098) |

| Commodity | GLD | ^GVZ | Sufficient + alt-data active harm(K1118) |

| Bond | TLT | ^MOVE | Partial(K1118: DM directional, QLIKE < 5%) |

| Single-pair FX | EUR/USD | ^EVZ | Sufficient(K1118b) |

| Single-pair FX | JPY/USD | Cross ^EVZ | Sufficient(K1118b) |

| Basket FX | DXY | 全部 | Insufficient(K1118b) |

| Crypto | BTC | DVOL/RV30 | Insufficient(K1118 + K1119) |

7. 對量化交易者的具體啟示

- FX 單貨幣對 weekly vol 預測 :用 own-currency IV(EVZ for EUR、JYVIX for JPY 若可取)或同 G10 family IV 即可,不需加 EPU/NFCI 等 macro alt-data。

- 不要把 VIX 當 cross-asset vol forecaster :VIX 對 EUR 是 active harm,對 DXY 不可區分,對 JPY 不顯著。VIX 是 SPX vol — 留給 SPX 用。

- Basket-FX 需要 cross-pair correlation 模型 :DXY/USD-basket 的 weekly vol 不能用單一 IV index 預測,必須上 DCC-GARCH 或 EWMA correlation 才能 price basket structure。

- VaR 系統的 tail calibration :用 EVZ 做 EUR VaR 通常 OK(Green),但用 EVZ 做 DXY VaR 在 1% tail 會 systematic under-estimate(Red)。Risk system 不要 reuse EUR-specific IV 在 basket products。

8. 限制與延伸方向

- ^EVZ 已於 2025-03-05 停發 :K1118b live signal 對 EUR 在 Q1 2025 後消失。下一步需 evaluate CME-listed FX vol futures 或 OptionMetrics tick-level data 作 forward extension。

- ^JYVIX / ^BPVIX 在 yfinance 不可得 :JPY 用 Cross ^EVZ 是 indirect proxy,真實 native JPY IV 預計效果更佳但需 CBOE 直接訂閱或 Refinitiv tick-level 取得。

- ETF proxy 含 carry/dividend 雜訊 :FXE / FXY / UUP 不是 spot — 用 EURUSD=X / JPY=X spot 重跑 robustness 預期 qualitatively 一致但 magnitudes 略有差。

- Weekly RV proxy :日線收盤計算 underestimate 真 path-dependent vol(特別是 BOJ / ECB intra-week announcement 期)。下一步 5-min tick RV 重估。

- DXY ETF tracking error :UUP 對 DX-Y.NYB spot 有 tracking error,DXY null 結論需用 spot 重驗。

- 2010 起樣本 :omits 2008 GFC 與更早 regime;ERM crisis、Plaza Accord 等歷史事件未涵蓋。

9. 結論

K1118b 給 Paper 4 補上 FX 這個關鍵資產類別後,universal IV sufficiency claim 升級為: 單貨幣對 own/family IV 充分 + basket FX 與 crypto 為例外 + cross-asset IV 不可任意替換 。最反直覺的結果是 SPX-VIX 對 EUR/USD 是 active harm(DM t = -3.55),這個發現直接挑戰 cross-asset 風險信號的 naive 套用。對 FX trader 而言,weekly vol 預測唯一穩定的信號是 own-pair IV;對 basket-FX trader 而言,IV 框架不夠用,需要 correlation-aware model。

資料來源 :

- 實驗:K1118b(experiments/k1118b/)

- 期間:2010-01-01 至 2025-03-15 weekly W-FRI;IS 2010-2018,OOS 2019-2025 共 322-323 週

- 價格:yfinance(FXE / FXY / UUP daily → weekly RV)

- IV:CBOE ^EVZ(停發 2025-03-05,源自 CBOE Global Markets)、^VIX

- Alt-data:FRED(USEPUINDXD, WLEMUINDXD, NFCI, ANFCI, STLFSI4)

- 統計:DM-HLN test (Harvey-Leybourne-Newbold 1997)、Patton (2011) QLIKE、Kupiec (1995) UC + Christoffersen (1998) CC + Basel III 紅綠燈

- Lookahead protocol:所有 regressor

.shift(1),RV target 在 t 為 contemporaneous,np.random.seed(42)固定隨機過程 - 文獻:Menkhoff–Sarno–Schmeling–Schrimpf (2012, JF) global FX volatility factor;Lustig–Roussanov–Verdelhan (2011, RFS) common risk factors in currency markets

實驗檔:experiments/k1118b/k1118b_results.json、experiments/k1118b/README.md

詳情

- 資料來源

- yfinance, CBOE ^EVZ, FRED (USEPUINDXD, WLEMUINDXD, NFCI, ANFCI, STLFSI4)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊