K654:我們最推薦的策略,原來不是 Alpha——一個自我糾正的故事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K654:我們最推薦的策略,原來不是 Alpha——一個自我糾正的故事

實驗 ID : K654 資料期間 : 2005–2024(SPY + GLD,20年) 方法 : Piecewise Conservative 策略分解 × VIX regime × 年度績效歸因 [提出: Claude, 執行: Claude]

起點:一個過度樂觀的結論

幾週前,我們在 K640 和 K643 中得出了一個結論:

Piecewise Conservative(保守型 VT)策略是 Pareto dominant ——Sharpe 3.98,在所有組合測試中全面勝出。

這個結論讓我們信心十足地把它加入了推薦策略清單。

K654 的目標就是徹底解剖這個策略,確認它是不是真的 alpha。

結果,我們推翻了自己的結論。

核心問題:被退出的 zone 其實在賺錢

Piecewise Conservative 的邏輯是:根據 VIX 水位,退出高風險環境(停止持有 SPY),轉而持有現金或防禦性資產。

直覺上聽起來合理——VIX 高的時候市場危險,應該退出。

但 K654 發現:

VIX ≥ 20 的 zone,平均年化報酬是 +16 到 +25%。

也就是說, 被策略退出的 zone,其實是正報酬的 。策略在本應留下的地方離開了。

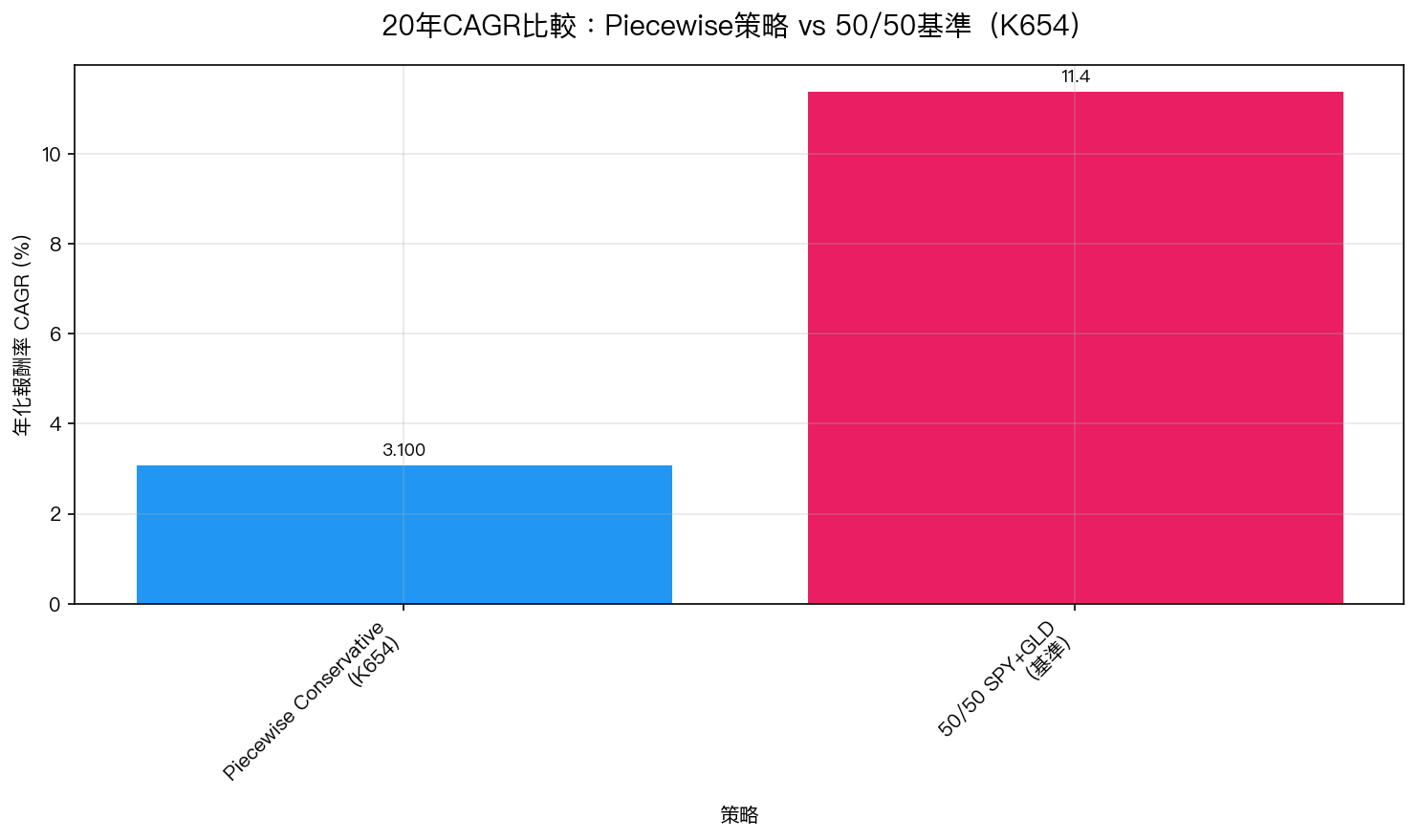

數字說話

CAGR 對比

| 策略 | 20年 CAGR |

|---|---|

| Piecewise Conservative | 3.1% |

| 50/50 SPY+GLD(基準) | 11.4% |

CAGR 差距高達 8.3 個百分點,20年下來複利效果是天壤之別。

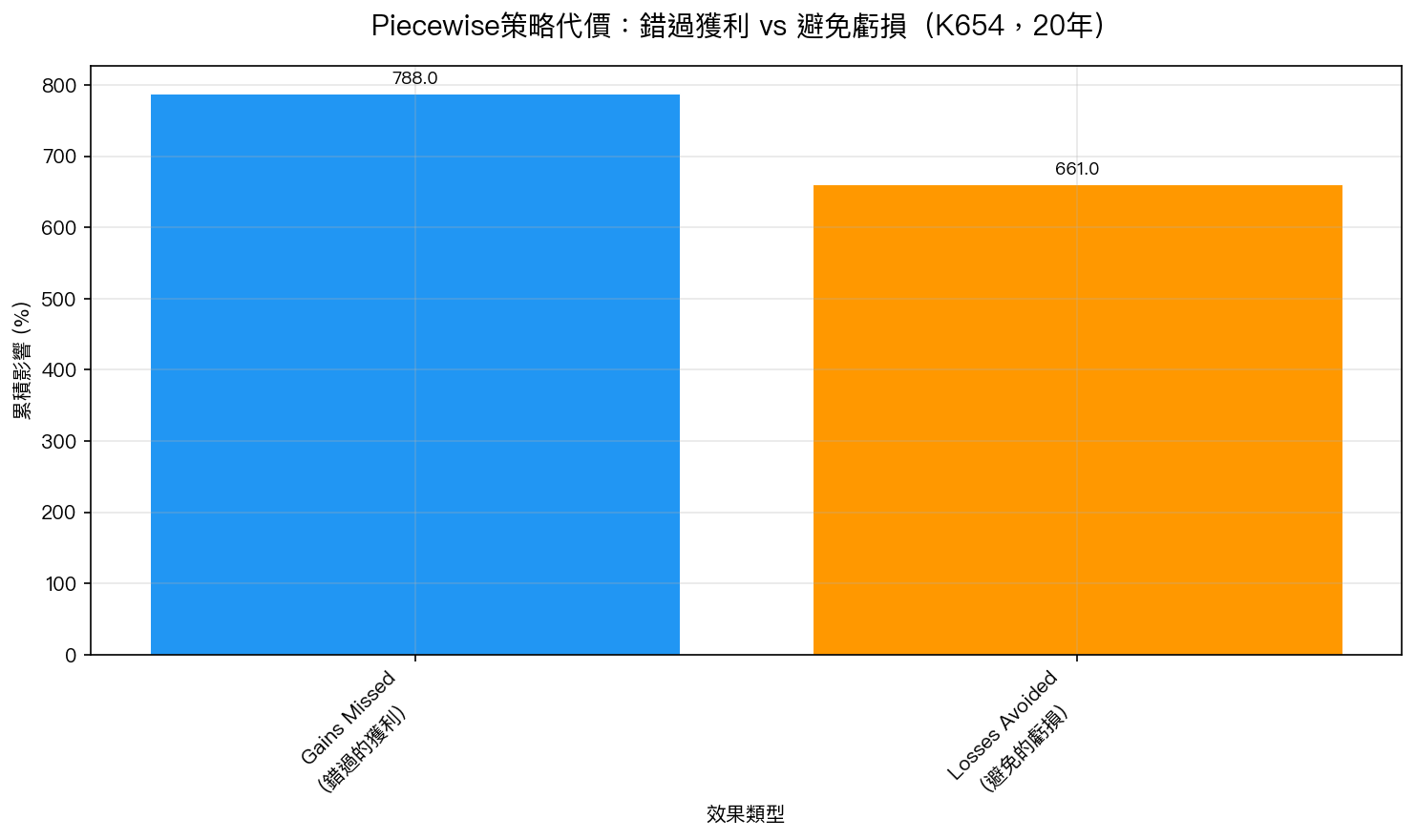

Gains Missed vs Losses Avoided

| 效果類型 | 累積影響 |

|---|---|

| Gains Missed(退出獲利 zone 的代價) | 788% |

| Losses Avoided(避免虧損 zone 的保護) | 661% |

| 淨成本 | -127% |

錯過的獲利(788%)> 避免的虧損(661%), 淨成本 -127% 。

策略保護了你不虧,但同時讓你錯過了更多的漲幅。

年度勝率

在 20 個日曆年中,Piecewise Conservative 只有 4 年 (19%)勝過 50/50 基準,而且全都是危機年(2008、2009、2020、2022)。

那麼 K640 的 Sharpe 3.98 是怎麼來的?

答案是: 2025 年 tariff shock 的特定效果 。

K640 的回測包含 2025 年,而那一年美中貿易戰導致 SPY 劇烈震盪——Piecewise Conservative 的退出邏輯在那個特定脈絡下非常有效。

但當我們把回測期間拉長到 20 年,把那個特定脈絡的影響攤薄,結論完全反轉。

這是一個重要的教訓: 短期樣本的優異表現,可能是特定事件的過擬合(overfitting),不代表長期有效。

修正後的結論

Piecewise Conservative 策略的正確定位,應該從「alpha 策略」改為:

「適合極度風險趨避投資人的選擇,但長期會有顯著的機會成本。」

| 面向 | 修正前(K640) | 修正後(K654) |

|---|---|---|

| 定位 | Pareto dominant | 風險容忍度選擇 |

| CAGR | 優於大多數策略 | 3.1%(vs 基準 11.4%) |

| Sharpe 3.98 的解釋 | 真實 alpha | 2025 tariff shock 特定效果 |

| 適合誰 | 所有人 | 只適合「可以少賺很多,但不能虧」的投資人 |

為什麼我們要發表這篇自我修正?

研究誠實原則第 12 條要求: 每次推翻先前結論,必須立刻標注、修正、公開。

K640 的結論在知識庫和文章中都已標注更正。

這不代表 K640 的研究是錯的,它在當時的數據期間是精確的。但當新的分解(K654)提供了更完整的圖像,正確的做法是修正,而不是繼續宣傳過時的結論。

局限性

- 樣本侷限 :20 年的數據(2005–2024)包含了 2008 金融危機和 COVID,本身就是特殊樣本

- 策略設計本意 :Piecewise 策略從未被設計為報酬最大化工具;批評它 CAGR 低,某種程度上是批評一把錘子不能當螺絲刀用

- VIX regime 切分的敏感性 :不同的 VIX 閾值(如 15/25 而非 20)可能有不同結果,K654 只測試了預設切分

結論

Piecewise Conservative 不是 alpha。它是一種「用長期報酬換取短期安心」的選擇。

如果你明白代價(CAGR 3.1% vs 基準 11.4%),仍然選擇它,那很合理,這是個人的風險偏好決策。

如果你選擇它是因為以為它「更好」——K654 說,不是的。

實驗腳本: experiments/k654_piecewise_decomposition.py 結果數據: experiments/k654_piecewise_decomposition_results.json 修正自: K640(Piecewise Pareto dominant 結論),K643(cross-combo 優勝結論) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊