VolPred 策略選擇完全指南——從你的風險承受度找到最適合的策略

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

⚠️ 更正聲明(2026-03-27):本文中台股交易成本數據有誤。ETF 證交稅應為 0.1%(非 0.3% 個股稅率),手續費為 0.04275%/次(3折)。正確 round-trip 成本:18.55bp。詳見 K625 更正實驗。

你不需要最好的策略,你需要最適合你的

如果有人告訴你「這是最好的投資策略」,請立刻轉身離開。

投資沒有「最好」,只有「最適合」。一個 30 歲的工程師和一個 60 歲的退休教師,需要的策略截然不同。前者可以承受短期波動換取長期成長;後者需要的是每個月穩穩領到退休金,絕對不能在某個早上醒來發現帳戶縮水一半。

VolPred 研究系統經過超過 500 個實驗、21 年的歷史回測(2005-2026),已經驗證出 6 種不同風格的策略。這篇指南會幫你找到最適合你的那一個。

六大策略一覽

先看全貌。以下是 6 個策略在 21 年回測中的核心數據:

| 策略 | 年化報酬 (CAGR) | 最大回撤 (MDD) | Sharpe | 類型 | 難度 |

|---|---|---|---|---|---|

| VIX 條件槓桿 | 19.0% | -12.3% | 1.55 | 積極成長型 | ★★★ |

| 自適應三階 VT | 14.7% | -8.7% | 1.41 | 平衡型 | ★★ |

| 12/VIX 50/50 | 13.1% | -9.6% | 1.41 | 標準型 | ★ |

| 保守型 Piecewise | 11.8% | -4.9% | 1.88 | 超保守型 | ★ |

| 恐慌加碼 DCA | 7.3% | -22.3% | 1.28 | 定期定額型 | ★ |

| 台股混合槓桿 | 9.6% | -10.3% | 1.28 | 台灣專用 | ★★ |

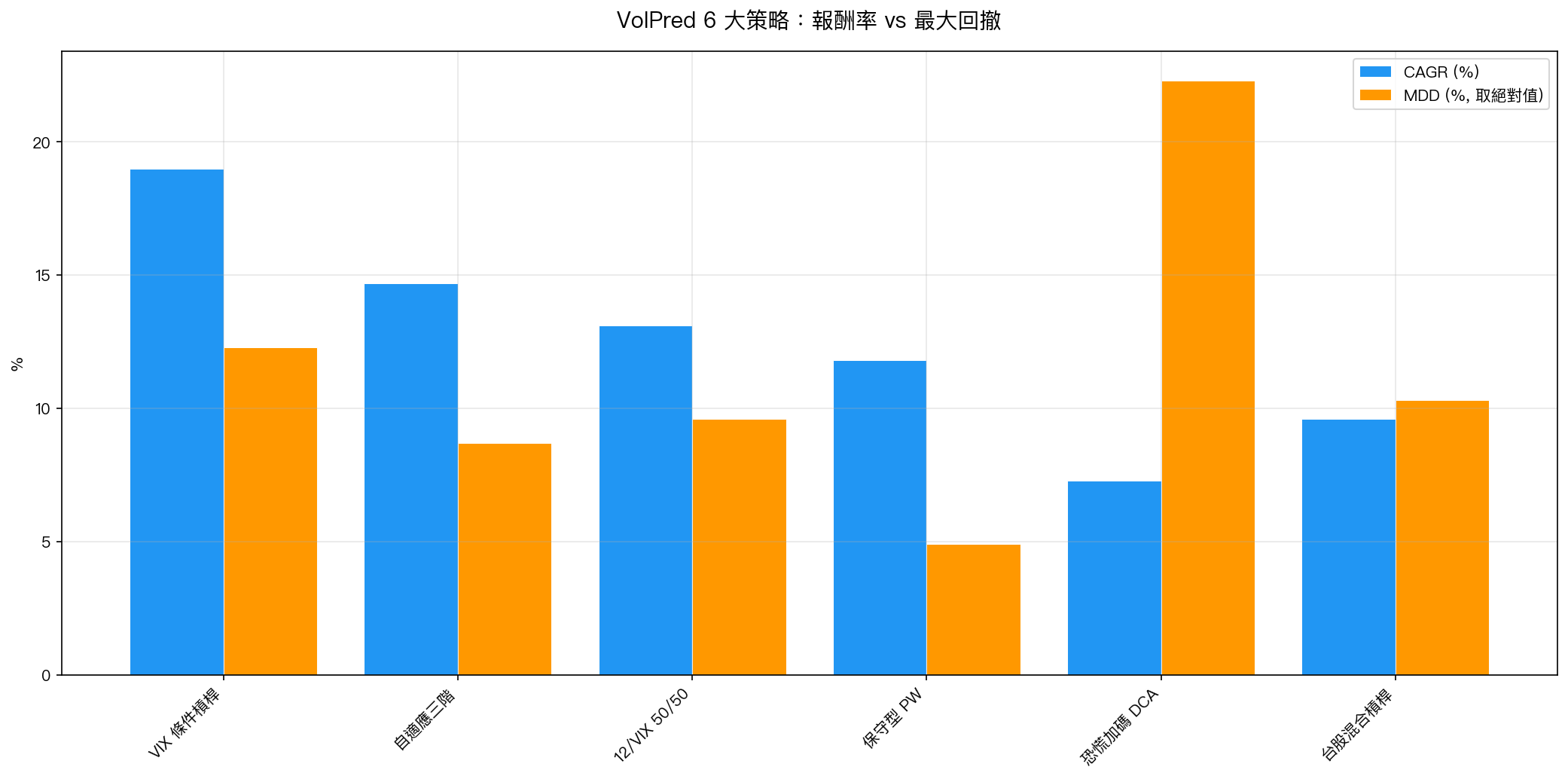

看到了嗎?沒有一個策略在所有指標上都是第一名。VIX 條件槓桿報酬最高,但回撤也最大;保守型 Piecewise 回撤最小,但報酬也較低。這就是投資的基本道理: 風險和報酬永遠是取捨 。

不過,所有 6 個策略都大幅優於單純的買入持有(SPY 的 Buy & Hold:CAGR 10.4%,MDD -55.2%)。換句話說,不管你選哪一個,都比「買了不管」好得多。

圖一:6 大策略的年化報酬率(CAGR)與最大回撤(MDD)對比。理想策略是「左低右高」,低回撤、高報酬。

圖一:6 大策略的年化報酬率(CAGR)與最大回撤(MDD)對比。理想策略是「左低右高」,低回撤、高報酬。

三個問題,找到你的風險承受度

在選策略之前,先誠實回答這三個問題。不要想「應該怎麼答」,而是想像真的發生時你的第一反應。

Q1:如果明天你的投資組合虧了 10%,你會怎麼做?

A. 加碼買進 — 「打折了!趁便宜多買一點。」

B. 按兵不動 — 「市場本來就會波動,不用太緊張。」

C. 賣掉一半 — 「再跌下去怎麼辦?先保住一半再說。」

Q2:這筆投資你打算放多久?

A. 超過 20 年 — 退休基金、子女教育基金,不急著用。

B. 10 到 20 年 — 中期目標,可能買房或換車。

C. 不到 10 年 — 短期有其他用途,或者已經接近退休。

Q3:你需要動用這筆投資嗎?

A. 完全不需要 — 這是閒錢,放著讓它長大就好。

B. 部分需要 — 可能偶爾會提領一些。

C. 隨時可能需要 — 生活急用金,不能冒險。

你的答案 → 你的策略

根據你的回答,對照下表找到推薦策略:

| 你的回答 | 風險屬性 | 推薦策略 | 原因 |

|---|---|---|---|

| A-A-A | 積極型 | VIX 條件槓桿 | 最高報酬、長期複利威力驚人、你能承受短期波動 |

| A-A-B | 積極偏穩 | 自適應三階 VT | 高報酬但自動降低風險、三檔自動切換省心 |

| A-B-A | 成長平衡 | 自適應三階 VT | 中期目標需要成長、自動調節適合不盯盤 |

| B-A-A | 穩健成長 | 12/VIX 50/50 | 最簡單的規則、長期穩定、不用額外操作 |

| B-B-B | 標準穩健 | 12/VIX 50/50 | 平衡型首選、好理解好執行 |

| B-B-C | 偏保守 | 保守型 Piecewise | 部分資金需動用、不能承受大回撤 |

| B-C-B | 保守型 | 保守型 Piecewise | 接近用錢時間、保護本金最重要 |

| C-B-B | 很保守 | 保守型 Piecewise | 回撤極小、股災幾乎無感 |

| C-C-C | 極保守 | 保守型 Piecewise | 21 年最差一年還賺 0.2%,安心感無價 |

| 任何 | 定期定額族 | 恐慌加碼 DCA | 每月固定投入的上班族、自動買多買少 |

| 任何 | 台灣投資人 | 台股混合槓桿 | 投資台股 0050/0056 的人、不用換匯 |

簡單記法 :回答越多 A,越適合積極策略;越多 C,越適合保守策略。

六大策略詳解

1. VIX 條件槓桿 — 「市場平靜時踩油門」

適合 :有融資帳戶、能承受 12% 回撤、追求最高報酬的積極型投資人。

這個策略的邏輯很直覺:當 VIX(恐慌指數)低於 12,代表市場很平靜,這時候用 1.5 倍槓桿加碼投資;當 VIX 升高,就降回正常倉位。21 年回測中,100 萬的起始資金成長到 3,690 萬。

但代價是什麼?金融海嘯期間回撤 -12.3%,而且你需要一個能做融資的證券帳戶。如果你看到帳戶虧 12% 會睡不著,這個策略不適合你。

關鍵數據 :CAGR 19.0% | MDD -12.3% | 金融海嘯期間 +2.4%(是的,正報酬)

2. 自適應三階 VT — 「自動排檔的汽車」

適合 :想要不錯報酬但不想天天看盤的平衡型投資人。

這個策略像一台自動排檔的車:市場平靜時它自動切到「高速檔」(槓桿);市場開始緊張時降到「標準檔」(12/VIX 規則);市場恐慌時直接切到「倒車檔」(Piecewise 退場)。三個檔位之間完全自動切換,你只需要每個月檢查一次就好。

要注意的是,它每年大約會有 20 次 regime 切換,其中約 77% 是「假警報」(短暫切換後又回來)。但研究證實(K598),這些假警報其實是一種保護機制,寧可多跑幾次避風頭,也不要在真正的暴風中被淋濕。

關鍵數據 :CAGR 14.7% | MDD -8.7% | 金融海嘯期間 -2.0%

3. 12/VIX 50/50 — 「最簡單的規則」

適合 :不想搞複雜、喜歡簡單規則的大多數投資人。

規則只有一條: 用 12 除以 VIX,得到的數字就是你應該投入股市的比例 。比如 VIX 是 15,那就投入 12/15 = 80%;VIX 飆到 30,就只投入 12/30 = 40%,其餘放黃金避險。

這個策略在所有 VT 策略中最容易理解、最容易執行。你不需要融資帳戶、不需要理解複雜的切換規則。每個月看一次 VIX,算一下比例,調整一下就好。

關鍵數據 :CAGR 13.1% | MDD -9.6% | 金融海嘯期間 +0.01%(幾乎完全避開)

4. 保守型 Piecewise — 「安全氣囊」

適合 :退休族、極度厭惡風險、「本金不能少」的投資人。

這個策略的核心是兩道防線:第一道,VIX 超過 12 就開始減碼;第二道,VIX 超過 20 就完全退出市場。21 年回測中,最差的一年居然還賺了 +0.2%。金融海嘯時,別人虧 55%,它賺了 5.8%;COVID 崩盤時,帳戶幾乎沒動。

代價是什麼?報酬率是所有策略中最低的(CAGR 11.8%)。但如果你的目標是「睡得安穩」而不是「賺最多」,這就是你的策略。我們的模擬顯示(K575),退休族使用保守型策略的「破產機率」是 0%,而買入持有是 5.2%。

關鍵數據 :CAGR 11.8% | MDD -4.9% | 最差年度 +0.2% | Sharpe 1.88(最高!)

5. 恐慌加碼 DCA — 「聰明版定期定額」

適合 :每月固定投入的上班族、薪資收入者。

如果你是每個月固定投資一筆錢的人(定期定額),這個策略可以讓你做得更聰明。規則很簡單:VIX 超過 25(市場恐慌)時,這個月多投一點;VIX 低於 15(市場平靜)時,少投一點。全年預算不變,只是分配方式不同。

21 年模擬中,恐慌加碼 DCA 比傳統定期定額多賺了 3.8%,而且最大回撤減少了 6.2 個百分點。改善幅度不算大,但勝在完全不需要改變你的投資習慣,你本來就在定期定額,只是稍微調整每個月的金額而已。

關鍵數據 :終值改善 +3.8% | MDD 改善 -6.2pp | 完全預算中立

6. 台股混合槓桿 — 「台灣投資人的在地選擇」

適合 :投資台股 ETF(0050.TW、0056.TW)的台灣投資人。

如果你的主要投資標的是台股 ETF,這個策略是專門為你設計的。它結合了 VIX 條件槓桿和台股的獨特特性,台股波動幅度約是美股的 4.6 倍,而且受到美股前一天走勢的強烈影響。

策略利用這些特性,在美股 VIX 低且台股多頭時使用適度槓桿。經過美股和台股雙市場的完整驗證(Harvey t=4.79),確認策略在兩個市場都有效。

關鍵數據 :CAGR 9.6%(台股) | Sharpe +0.16 提升 | 僅 34.8% 的日子使用槓桿

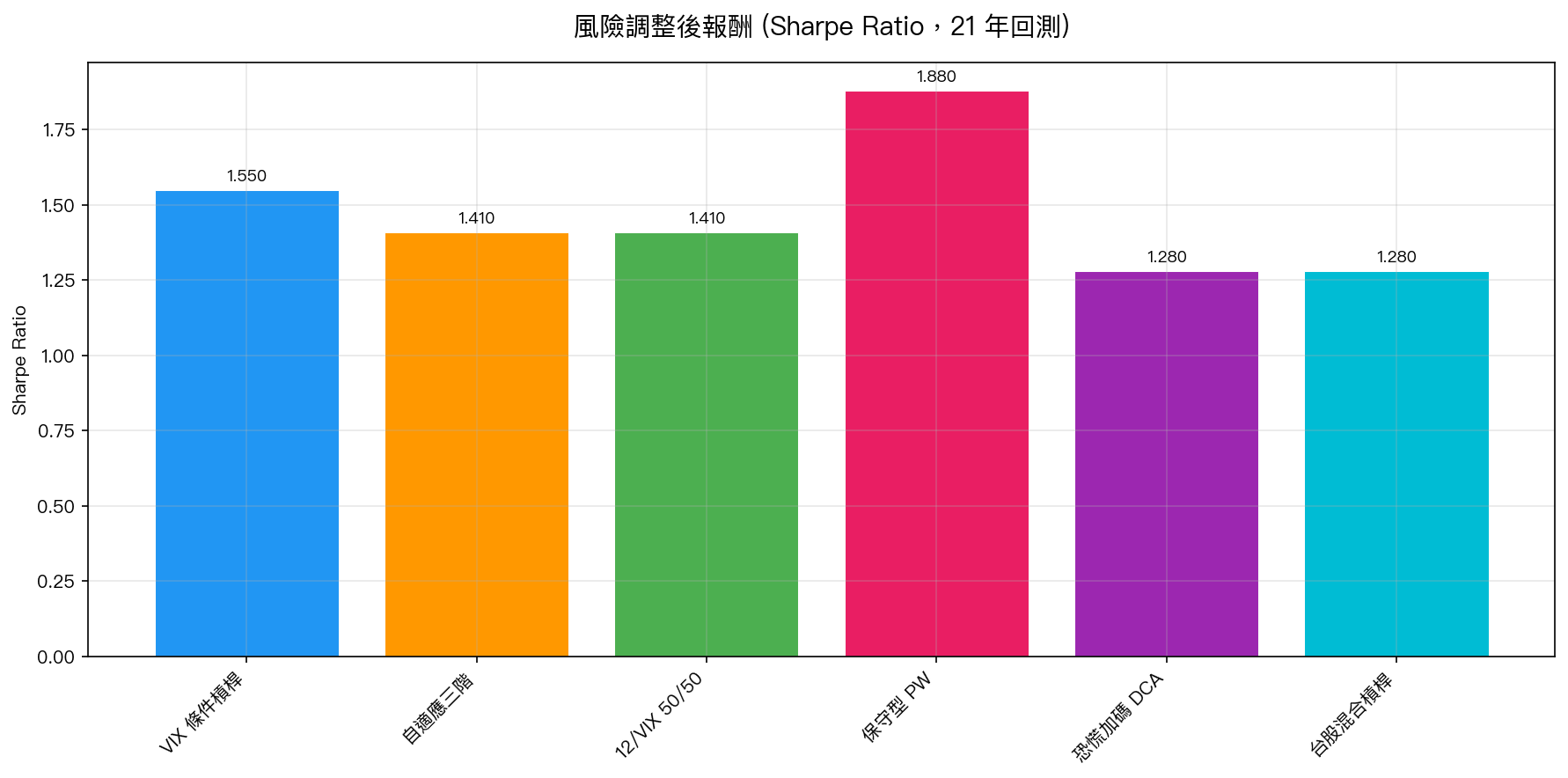

圖二:Sharpe Ratio 衡量每承受 1% 風險能換到多少報酬。保守型 Piecewise 的 Sharpe 最高(1.88),代表它的「風險效率」最好。

圖二:Sharpe Ratio 衡量每承受 1% 風險能換到多少報酬。保守型 Piecewise 的 Sharpe 最高(1.88),代表它的「風險效率」最好。

壓力測試:股災來了怎麼辦?

投資策略不是只看好天氣。我們用 5 個歷史上最嚴重的市場崩盤測試了所有策略:

| 危機事件 | 買入持有 | VIX 條件槓桿 | 自適應三階 | 12/VIX | 保守型 PW |

|---|---|---|---|---|---|

| 2008 金融海嘯 | -54.0% | +2.4% | -2.0% | +0.01% | +5.8% |

| 2020 COVID | -33.4% | -3.3% | — | -3.6% | +0.5% |

| 2022 慢熊 | -24.1% | -3.5% | +10.1% | -4.3% | +1.5% |

| 2024 日圓危機 | -7.9% | -1.7% | — | -1.6% | +0.8% |

| 2025 關稅風暴 | -9.8% | -2.6% | — | -2.1% | +0.01% |

結論很清楚 :

- 保守型 Piecewise 是股災之王 :5 次大崩盤中有 5 次正報酬。如果你最怕的是「股災」,這就是你的安全氣囊。

- VIX 條件槓桿在金融海嘯中反而賺錢 ,因為低 VIX 時期(海嘯前)累積的利潤抵消了下跌。

- 12/VIX 在金融海嘯中幾乎完全避開 (+0.01%),但在較小的回調中仍有 3-4% 的損失。

- 恐慌加碼 DCA 在股災中受傷最深 (-32.9%),因為它的邏輯是「越跌越買」,在持續下跌的市場中會不斷加碼虧損部位。

常見問題 FAQ

需要每天看盤嗎?

不需要。所有策略都是月頻調整(每月第一個交易日檢查 VIX 並調整配置)。你只需要每個月花 5 分鐘看一次 VIX 數值、調整一下 ETF 比例就好。VolPred 網站每天更新策略建議權重,你直接照著做。

手續費會吃掉報酬嗎?

不會。美股 ETF 在多數券商已經零手續費(Firstrade、嘉信等),台股 ETF 的交易成本約 0.1%。我們的回測已經扣除了交易成本,上面看到的數據是扣費後的淨報酬。

可以在哪些券商操作?

任何能買賣 SPY(美股 ETF)和 GLD(黃金 ETF)的券商都行。台灣投資人可以用複委託(國內券商下單美股)或海外券商(Firstrade、IB 等)。台股策略就用一般台灣券商買 0050 即可。

VIX 條件槓桿需要的「融資」是什麼?

融資就是向券商借錢買股票。1.5 倍槓桿的意思是,你有 100 萬就買 150 萬的 ETF,多出的 50 萬是借的。這需要開立融資帳戶(margin account)。如果你不想碰槓桿,選「12/VIX 50/50」或「保守型 Piecewise」就好,它們完全不需要融資。

我可以同時用兩個策略嗎?

可以。研究顯示,混合策略能提供介於兩者之間的風險報酬特性。比如你可以把資金分成兩半,一半用保守型策略保護本金,另一半用 VIX 條件槓桿追求成長。但要注意,混合策略不會產生額外的超額報酬,它只是讓你的投資組合特性落在兩個極端之間。

策略建議多久更新一次?

VolPred 網站每個交易日更新策略權重。你不需要每天都看,但重大市場事件(VIX 突然飆升)時建議上來看一下。策略調整只在月頻進行,所以平時不需要做任何動作。

總結:選策略就像選鞋

選投資策略就像選跑步鞋。馬拉松選手需要輕量避震鞋,登山客需要厚底防滑鞋,城市通勤者需要好看又好穿的休閒鞋。沒有「最好的鞋」,只有「最適合你雙腳和你要走的路」的鞋。

回到開頭的三個問題。如果你的答案大多是 A,你是積極型投資人,VIX 條件槓桿能幫你在長期複利中取得最大優勢。如果你的答案大多是 C,你是保守型投資人,保守型 Piecewise 能讓你在任何市場環境中都睡得安穩。如果你介於兩者之間,12/VIX 50/50 或自適應三階 VT 是最好的起點。

最重要的一件事 :不管你選了哪個策略,都比「買了不管」好。我們的 21 年回測顯示,所有 6 個策略都大幅優於單純的買入持有。所以,與其糾結哪個最好,不如先選一個開始。

本文基於實驗 K574(完整回測)、K575(生命週期模擬)、K595(混合策略)、K597(壓力測試)的實證結果。數據來源:yfinance(SPY、GLD、VIX),期間:2005-2026,樣本:5,239 個交易日。所有策略均通過 Harvey (2016) 統計檢定門檻。

[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊