情緒 β 策略:免費資料做跨股長短倉,結果跑出來不靈

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

情緒 β 策略:免費資料做跨股長短倉,結果跑出來不靈

去年翻到一篇 2025 年發表在《Financial Analysts Journal》的論文,作者 Hasan、Kumar 和 Taffler 報告說:把股票對「市場情緒衝擊」的敏感度排名,前 20% 買、後 20% 賣,每年能多賺 6% 以上。

這不是什麼小數字。6% 年化超額報酬,放在美股大型股裡,已經超過大多數主動基金的長期表現。

但論文用的情緒指標是他們自己建的「情緒詞典」,從大量文字資料中萃取出來,不是免費公開的資料。散戶或一般投資人根本拿不到。

問題就在這裡:如果改用免費的市場情緒代替品,這個策略還能跑出來嗎?

我用什麼來替代

最常見的兩個免費情緒代理:一個是 VIX,也就是 CBOE 的隱含波動率指數,一般被當作「恐懼溫度計」;另一個是密西根大學的消費者信心指數(UMCSENT),每月公布一次,來自美國聯準會 FRED 資料庫。

VIX 下降代表市場情緒改善,上升代表恐慌。密西根指數上升代表消費者樂觀,下降代表悲觀。把這兩個指標的月度變動當作「情緒衝擊」,然後估計每支股票對這個衝擊有多敏感,就是所謂的情緒 β(情緒敏感度)。

具體做法是:對每支股票跑滾動回歸,每個月用前五年的資料估計它的情緒 β,再按這個數字把 52 檔美股大型股分成五組,買最高組、賣最低組,持有一個月。2004 年到 2026 年,跑了 22 年。

這裡的大型股包括蘋果、微軟、亞馬遜、谷歌、輝達,以及 JPMorgan、嬌生、沃爾瑪等,共 52 檔。

結果長這樣

| 情緒代理 | 月數 | 高組年化 | 低組年化 | 高減低 |

|---|---|---|---|---|

| VIX 樂觀度 | 210 個月 | 18.13% | 27.64% | −9.51% |

| 密西根信心變動 | 208 個月 | 22.42% | 21.75% | +0.67% |

VIX 的結果方向完全反了。情緒 β 高的股票,年化報酬是 18%;情緒 β 低的股票,反而賺了 27%。高組買、低組賣,每年虧 9.51%。

密西根指數的方向雖然對,但差距只有 0.67%,接近零。

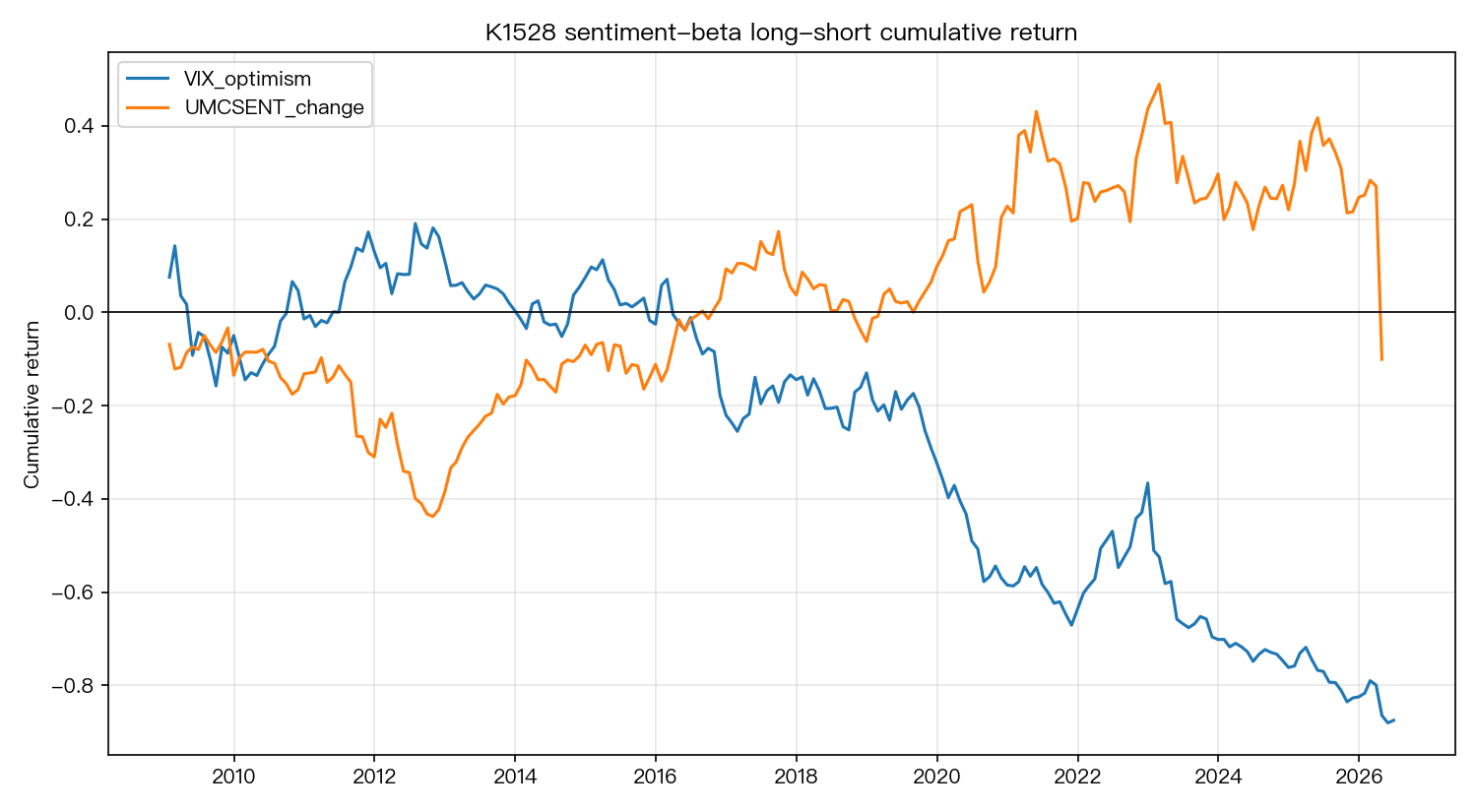

上圖是兩個情緒代理各自的累積長短倉績效。VIX 那條線往下走,密西根那條線幾乎橫盤。兩個都沒有穩定往上的趨勢。

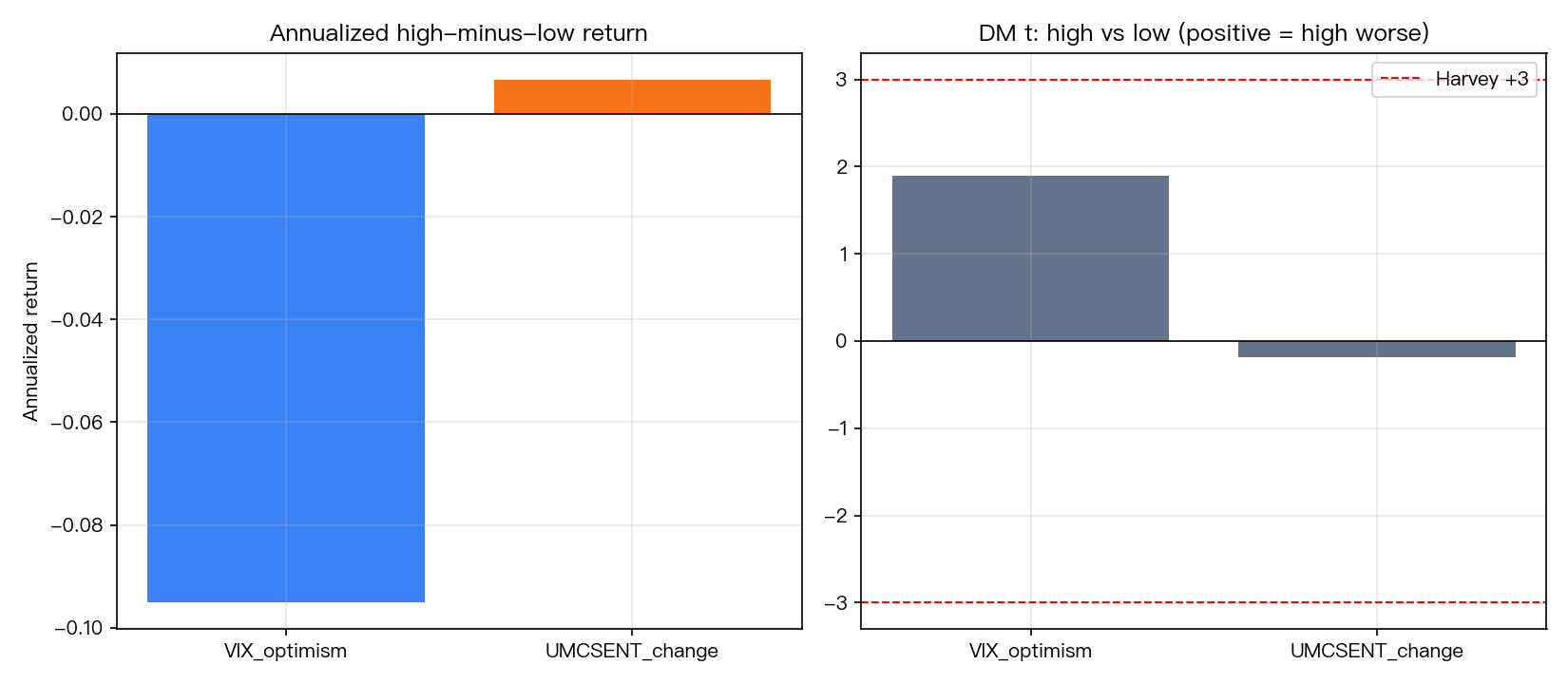

這張圖是統計顯著性的摘要。兩個代理的差值都沒有通過嚴格統計門檻。VIX 的 Fama-MacBeth 截面回歸甚至顯示負向效果。

為什麼跑不出來?

幾個可能的原因。

第一,免費代理和論文用的情緒詞典根本是兩回事。VIX 衡量期權市場的恐慌程度,密西根指數問的是消費者對生活的感受。這兩個都是「情緒」的粗略縮影,但論文裡的情緒詞典是從大量財務文字中精確提取的,能捕捉到更細緻、更即時的市場情緒,跟 VIX 的機制完全不同。

第二,我們的股票池有存活者偏誤。52 檔都是今天的大型股,代表它們已經活到了 2026 年,沒有在過去 22 年倒閉或退市的公司。真正做策略的時候,2004 年的股票池跟 2026 年的不一樣,如果只用現在還在的公司,等於是「知道未來誰活下來才買」,回測結果自然會偏樂觀。VIX 和密西根指數都沒有顯著報酬,不一定是這個偏誤害的,但它確實讓結論的解讀要更謹慎。

第三,大型股本來就難做。52 檔都是市值超大、流動性高的公司,被大量機構投資人研究,資訊幾乎完全反映在股價上。學術論文的情緒策略若是在小型股、流動性差的市場更有效,移植到大型股可能本來就行不通。

對散戶的意義

學術論文的結果,和散戶能實際操作的結果,之間有一道不容易跨越的距離。

研究者用的情緒詞典是付費資料,或是需要大量計算資源才能建的。就算策略在論文裡有效,散戶拿免費替代品來做,遇到的往往是另一個問題。

這次實測的結論很直接:用 VIX 和密西根信心指數當情緒 β 的代理,在 52 檔美股大型股、22 年的資料裡,沒有跑出穩定的跨股報酬。

一個策略在論文裡有效,和你實際能套用的版本有效,是兩件事。

本文基於內部研究實驗(資料來源:Yahoo Finance Adj Close、美聯準 FRED UMCSENT,2004 年 1 月至 2026 年 6 月,52 檔美股大型股,共約 210 個月觀測)。實驗設計與結果數據可供查驗。

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊