GDP、失業率、利率⋯這些總經數據能預測股市波動嗎?實測結果讓人意外

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 賴奕豪, 執行: Claude]

每次聯準會公布經濟數據,新聞都說「市場將因此大幅波動」。GDP 成長放緩、失業率攀升、殖利率曲線倒掛⋯這些總經數據真的能幫你預測市場波動嗎?

我們用 2005-2026 年的美股數據做了嚴格測試。結果可能讓你重新思考投資策略。

五個模型的擂台賽

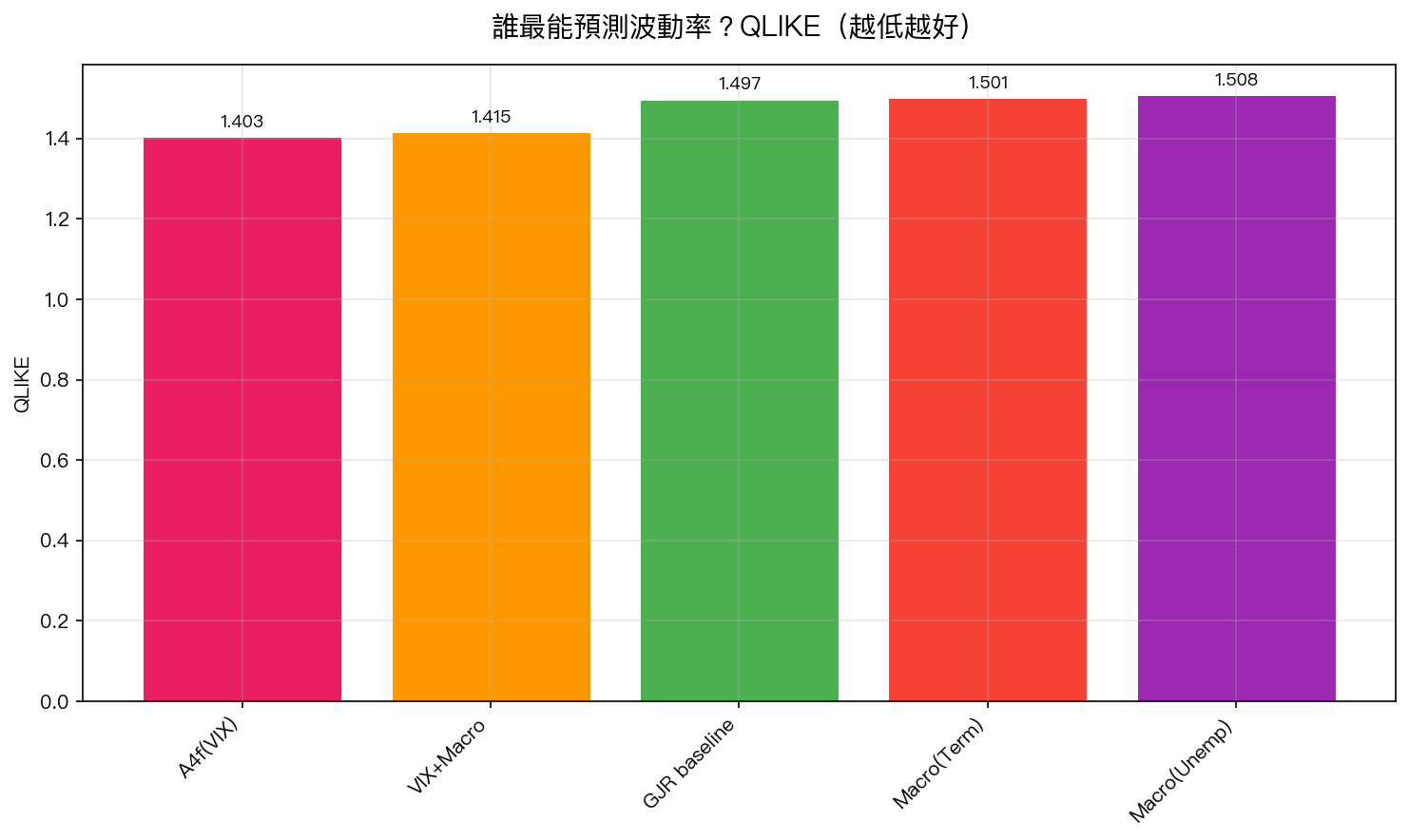

我們比較了五種預測 SPY 波動率的方法:

QLIKE 越低代表預測越準確。VIX 一枝獨秀,宏觀變數全部敗下陣來。

| 排名 | 模型 | 用什麼預測 | QLIKE |

|---|---|---|---|

| 🥇 | A4f(VIX) | 恐慌指數 VIX | 1.403 |

| 🥈 | VIX + 宏觀 | VIX + 利差 + 失業率 | 1.415 |

| 🥉 | GJR(基準) | 只用歷史波動 | 1.497 |

| 4 | 宏觀(利差) | 10 年期 vs 3 個月利差 | 1.501 |

| 5 | 宏觀(失業率) | 失業率 | 1.508 |

三個出乎意料的結論

1. 宏觀數據甚至不如「什麼都不看」

利率期限利差(Term Spread)和失業率作為預測因子, 連 GJR 基準模型都贏不了 。也就是說,只看昨天的波動率,比看失業率更準。

2. 加了宏觀變數反而變差

把 VIX 和宏觀變數組合起來(VIX + Macro),QLIKE 從 1.403 惡化到 1.415。 多加資訊不但沒幫助,反而是雜訊。

這就像天氣預報,如果你已經看了氣壓計(VIX),再去問隔壁阿伯「今天會不會下雨」只會讓你更困惑。

3. VIX 的統計優勢壓倒性

VIX vs GJR 的 DM 檢定 t 統計量 = 4.77,遠超學術最嚴格的 Harvey (2016) 門檻 3.0。這不是「可能比較好」,而是「幾乎確定更好」。

為什麼宏觀數據不管用?

Conrad & Loch (2015) 在學術期刊上發表過類似研究,發現宏觀變數有時能改善波動率預測。但那是在 VIX 指數不那麼普及的年代。

現在 VIX 本身就已經 消化了所有宏觀資訊 ——市場參與者在交易選擇權時,已經把對 GDP、失業率、通膨的預期都反映在 VIX 裡了。單獨看這些指標,只是看到 VIX 已經包含的「舊聞」。

投資人該怎麼做?

不需要每天盯著總經數據調整部位。 看 VIX 就夠了:

- VIX < 15:市場平靜,可以多持股

- VIX 15-25:正常範圍,維持配置

- VIX > 25:高波動,減少曝險

這比「失業率上升了所以要減碼」「GDP 放緩所以要保守」簡單得多,而且更準。

一句話:你不需要讀完所有總經報告才能管理風險。看一個數字就好:VIX。

本文基於實驗 K1001 的實證結果(數據來源:yfinance + FRED,期間:2005-2026,OOS 1,825 天) 參考文獻:Conrad & Loch (2015). JAE 30(7):1090-1114.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊