比特幣還值得加入你的投資組合嗎?2024 年後的答案可能讓你意外

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

「比特幣是對衝工具,跌市時可以分散風險」,幾年前這個說法非常流行。

但 2024 年之後,事情悄悄改變了。

我們用最新到 2026 年 3 月的數據,重新檢驗了比特幣在投資組合中的角色,結果發現一個值得所有加密貨幣投資人注意的現象。

BTC ETF 上市:一個改變一切的時間點

2024 年 1 月,美國正式批准了現貨比特幣 ETF。表面上,這是加密貨幣市場「成熟化」的里程碑,更多主流機構投資人可以輕鬆買入比特幣了。

但這件事帶來了一個始料未及的副作用: 比特幣開始跟美股一起漲一起跌。

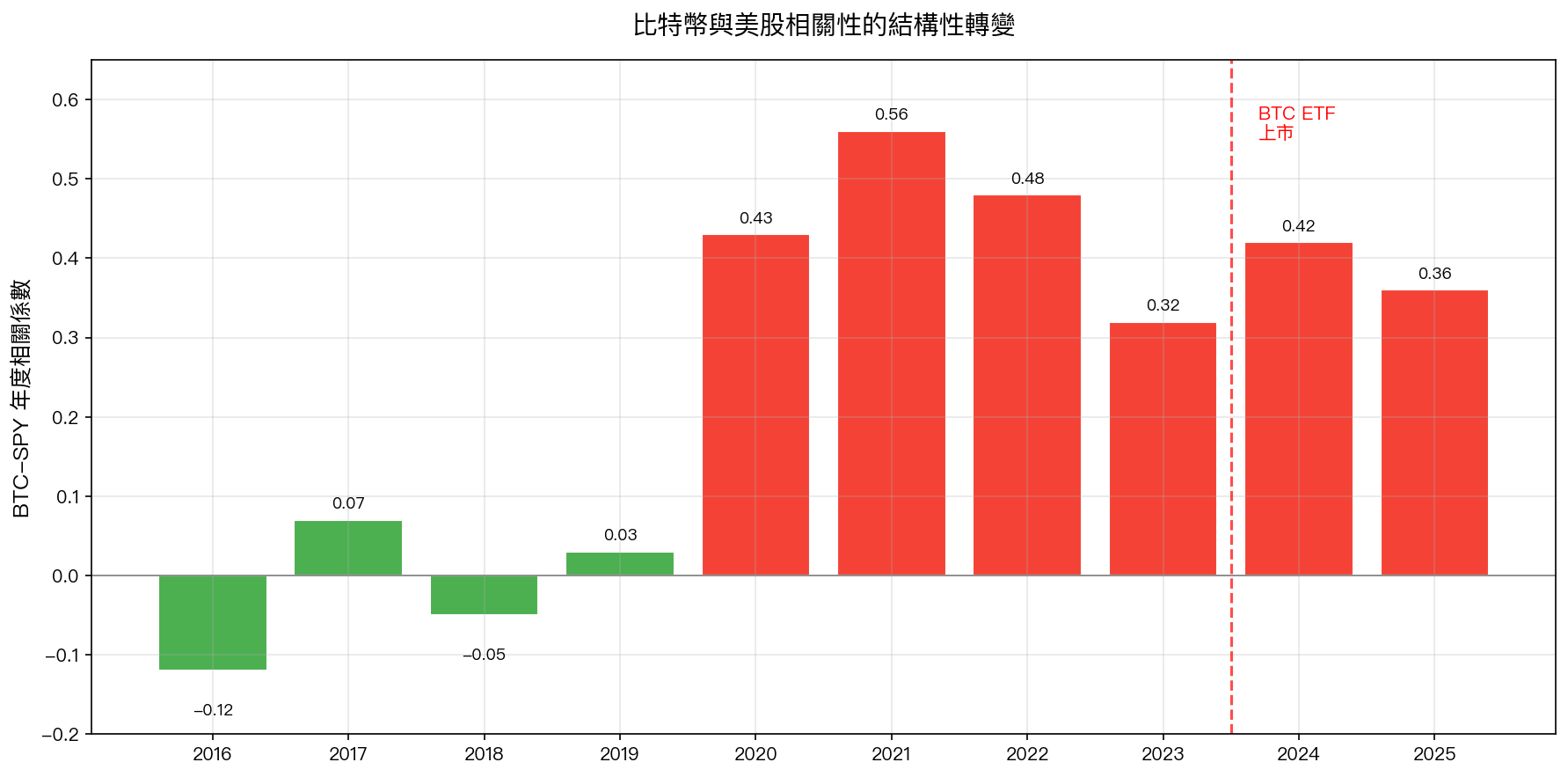

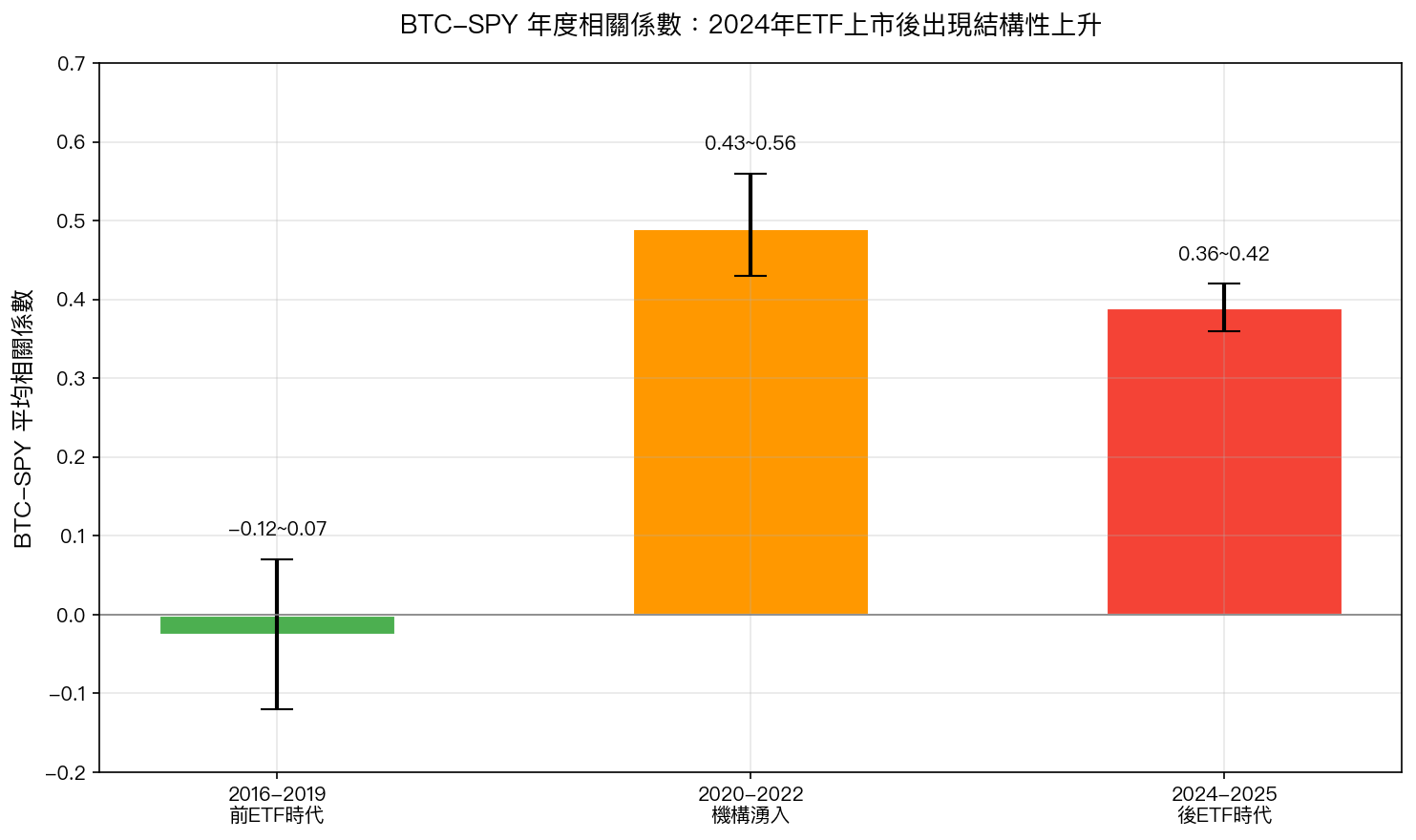

從圖中可以清楚看到:

- 2016–2019年 :BTC與SPY的相關性幾乎是零(介於-0.12到+0.07之間),確實像是獨立資產

- 2020–2022年 :COVID衝擊後相關性開始上升(0.43→0.56),機構資金湧入帶動同步性

- 2024–2025年 :ETF正式上市後,相關性穩定在 0.36–0.42 的高位

這個數字意味著什麼?當市場崩跌20%,比特幣預期會跟著跌約7–8%(而不是像2016年一樣完全不相干)。

全樣本數據:BTC 依然有效果

不過,我們的研究也指出,從 2015 年到 2026 年的完整數據來看,在投資組合中加入 5% 的比特幣(47.5% SPY + 47.5% 黃金 + 5% BTC)依然有統計上的顯著優勢:

| 策略 | Sharpe | 年化報酬 | 最大回撤 |

|

------|--------|---|---|

| 基礎組合(無BTC) | 1.091 | 10.1% | -14.0% | | +5% BTC | 1.320 | 13.1% | -16.7% | | +10% BTC | 1.398 | 16.2% | -20.4% |

DM 統計檢定:t = 3.07,p = 0.0011,通過 Harvey t>3.0 門檻,這是真實且統計顯著的改善。

但近兩年(2023–2025):優勢幾乎消失

把視角拉近到最近 3 年(2023–2025):

| 策略 | Sharpe(2023-2025) |

|---|---|

| 基礎組合(無BTC) | 2.23 |

| +5% BTC | 2.39 |

| +10% BTC | 2.42 |

差距變得非常小,因為高相關性削弱了比特幣的分散效果。

更關鍵的是: 後 ETF 時代(2024年後)的數據只有約 2 年 ,雖然目前仍能看到細微優勢(Sharpe 1.876 vs 1.866),但這個樣本太短,不足以做出強結論。

那我還應不應該持有比特幣?

答案不是非黑即白的。

從長期(10年以上)來看,比特幣仍然展現出顯著的風險調整後報酬優勢,這個優勢是統計顯著的。

但從近期相關性的角度,你需要重新思考「持有比特幣是為了分散風險」這個理由,因為在市場崩跌時, 它現在比以前更可能跟著下跌 。

幾個值得思考的問題:

-

你持有比特幣的理由是什麼? 如果是為了對沖股市下跌,這個理由在2024年後已經大幅削弱。如果是追求高成長報酬,邏輯仍然成立。

-

持倉比例要合適。 5%–10% 是研究建議的範圍。超過20%,組合波動率會大幅上升(最大回撤達-28.6%),而 Sharpe 並不更好。

-

比特幣的極端波動依然存在。 就算 Sharpe 改善了,一天跌 37% 的極端事件仍然會發生(我們的數據中有記錄到)。

一句話結論

比特幣在投資組合中的效果, 在過去 10 年是顯著的,但 2024 年後的結構性相關性上升,讓這個效果比以前更難確定 。

如果你已經持有比特幣,這不是要你賣掉的理由。但如果你打算以「分散風險」為由買入比特幣,現在的市場現實告訴你:它分散風險的能力,已經比幾年前小得多了。

本文基於實驗 K565 的實證結果(數據來源:yfinance,SPY/GLD/BTC-USD,期間:2015–2026,共2,823個交易日) DM 統計檢定 t=3.07(p=0.0011),通過 Harvey et al. 2016 的 t>3.0 門檻 實驗腳本:experiments/k565_btc_allocation.py

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊