油價暴跌才是最危險的信號——數據顛覆你對石油的直覺

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

大多數人對石油的第一反應是:「油價漲了,通膨要來了,股市要跌了。」這個直覺看起來很合理,畢竟 1973 年石油危機、2022 年俄烏戰爭,都是油價飆漲伴隨股市動盪。

但實證數據說了一個截然不同的故事。

數據顛覆直覺

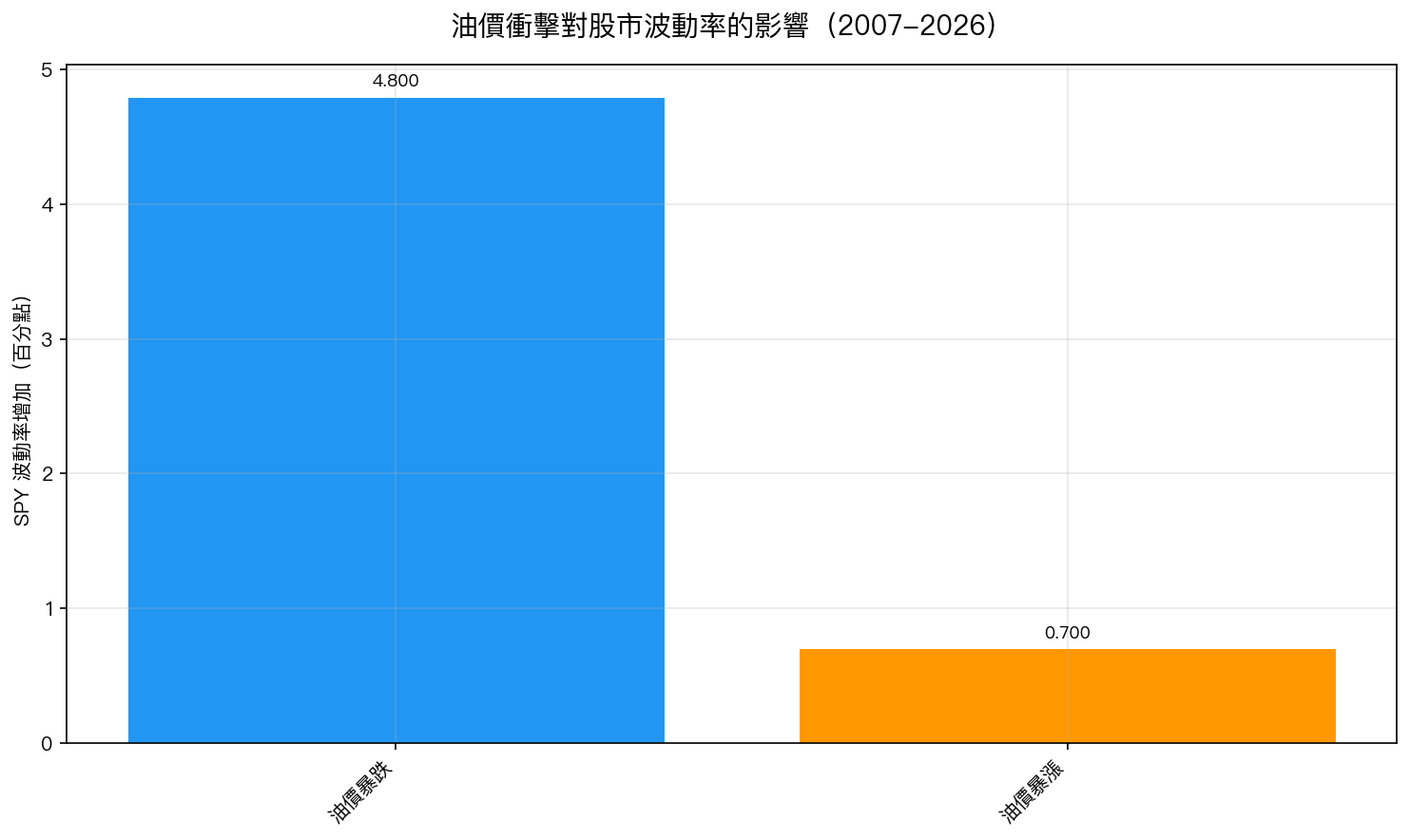

我們分析了 2007 至 2026 年共 4,839 個美股交易日,追蹤每一次油價劇烈變動後,股市波動率(SPY)的實際反應。結果讓人吃驚:

油價暴跌讓股市波動率平均上升 4.8 個百分點(t=5.82,統計顯著)。

油價暴漲呢?只上升 0.7 個百分點(t=0.70,統計不顯著)。

差距是 7 倍。

換句話說,油價崩跌對股市的衝擊,遠遠大於油價飆漲。這個「不對稱效應」在 Harvey(2016)嚴格的統計門檻下仍然成立,不是統計雜訊,而是真實的市場規律。

為什麼油價下跌反而更危險?

這背後有一個很少被一般投資人理解的邏輯,但諾貝爾獎得主候選人 Lutz Kilian 早在 2009 年的研究中就指出了這個機制:

油價下跌的原因,比下跌本身更重要。

油價上漲通常是「供給衝擊」,中東緊張局勢、颶風停了煉油廠、OPEC 減產。這些事件衝擊物價,讓人擔心通膨,但企業的基本需求還在,消費者還在買東西。

油價大跌,卻往往是「需求崩潰」的信號,也就是全球經濟引擎正在熄火。當工廠停工、貿易萎縮、人們開始擔心失業,石油自然沒人要了。價格下跌是結果,但背後的原因才是恐慌之源: 衰退。

這就是為什麼「油價崩盤」幾乎每次都伴隨著股市大跌。

歷史三個案例,一目瞭然

2020 年 COVID 疫情 :全球封城,需求瞬間蒸發。油價不只是跌,還跌到了史無前例的 負數 (-$37 美桶)。同期 SPY 從高點暴跌 34%,VIX 恐慌指數衝上 82,創下金融海嘯以來最高。

2008 年金融海嘯 :油價從 $147 美元的歷史高點,在短短半年內崩跌到 $32 美元,跌幅近 80%。這正是全球信用體系崩潰、需求消失的縮影。SPY 在同期下跌了 57%。

2022 年俄烏戰爭 :油價從 $75 美元飆漲到 $130 美元。這是典型的供給衝擊。結果呢?SPY 最大跌幅約 -25%,而且在數月內逐步收復失地。比前兩次溫和得多。

三個案例說明了同一件事:需求崩潰型的油價下跌,殺傷力遠大於供給衝擊型的油價飆漲。

哪些資產最容易受影響?

同樣的實驗也分析了不同市場:

- XLE(能源股 ETF) :對油價下跌最敏感,反應最劇烈,畢竟能源公司的營收直接依賴油價

- SPY(美股大盤) :中度受影響,4.8 個百分點的波動率上升

- DBA(農業 ETF) :受影響最小,農業商品與石油需求的相關性較低

如果你持有能源股,尤其需要注意油價崩跌的風險。

油價波動率本身也是預警指標

研究還發現,不只油價漲跌的方向重要,油價本身的「波動程度」也能預測未來股市動盪。

- 當原油市場處於 高波動率狀態 時,接下來幾個月 SPY 的實現波動率平均高達 19.0%

- 當原油市場平靜時,SPY 波動率只有 13.6%

差距高達 5.4 個百分點。這意味著: 即使油價沒有大幅漲跌,只要石油市場開始劇烈震盪,股市也會跟著不安穩。

投資人的實務意義

這個發現對一般投資人有幾個直接的含義:

1. 看到油價大跌,不要高興太早

如果你看到「油價暴跌,加油變便宜,消費者受益!」的新聞標題,先問一個問題:「這次是供給端原因,還是需求崩潰?」如果是後者,股市可能已經開始顫抖了。

2. 油價崩跌是波動率的預警信號

數據顯示油價大跌後,股市波動率平均上升近 5 個百分點。對於注重風險管理的投資人,這是一個重新評估倉位的時機,而不是抄底的信號。

3. VIX 和油價要一起看

VIX(恐慌指數)衡量的是市場對未來波動率的預期,而油價崩跌會直接推高 VIX。當這兩個信號同時出現,油崩 + VIX 飆,往往是市場真正危險的時刻。

4. 2020 年後效應更明顯

研究發現疫情後(2020-2026)這個不對稱效應反而略微增大(+4.0 個百分點 vs 疫情前 +2.7 個百分點)。全球化深化、石油市場與金融市場的連動性在加強,這個規律在未來可能只會更顯著,不會減弱。

結語:直覺是最危險的投資工具

許多投資人靠著「油漲股跌、油跌股漲」的直覺操作。但正如這份跨越 19 年、近五千個交易日的數據所示,真相更加微妙: 油價下跌,才是股市波動率上升的真正觸發因素。

下次看到石油暴跌的新聞,先停下來問:這次跌,是因為沙烏地阿拉伯增產(供給)?還是因為全球工廠停工、貨輪靠岸(需求)?

答案的不同,決定了你該不該緊張。

本文基於實驗 K861 的實證結果(數據來源:yfinance + FRED,期間:2007-2026,4,839 個交易日)

實驗腳本:experiments/k861.py | 結果數據:experiments/k861_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊