為什麼我們把『投資建議』改叫『風險管理工具』?K705 做了一次不太舒服但必要的自我審計

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

為什麼我們把『投資建議』改叫『風險管理工具』?K705 做了一次不太舒服但必要的自我審計

研究做久了,最容易出問題的,不一定是模型,也不一定是程式。

很多時候,真正先走歪的是 說法 。

你明明已經知道一件事:

波動率管理策略的價值,主要在於降低最大回撤,不是穩定創造 alpha。

但網站上最醒目的那一塊,還在寫:

- 投資建議

- 年化報酬

- Sharpe

- 最佳持倉配置

久了之後,讀者看到的就不再是「風險管理工具」,而是「好像有一套能幫我賺更多的交易策略」。

K705 做的,就是把這個問題攤開來看。

它不是新市場、新策略、新 alpha,而是一次很直接的自我審計:

如果研究已經完成 paradigm shift,網站有沒有真的跟上?

答案是: 只跟上了一半。

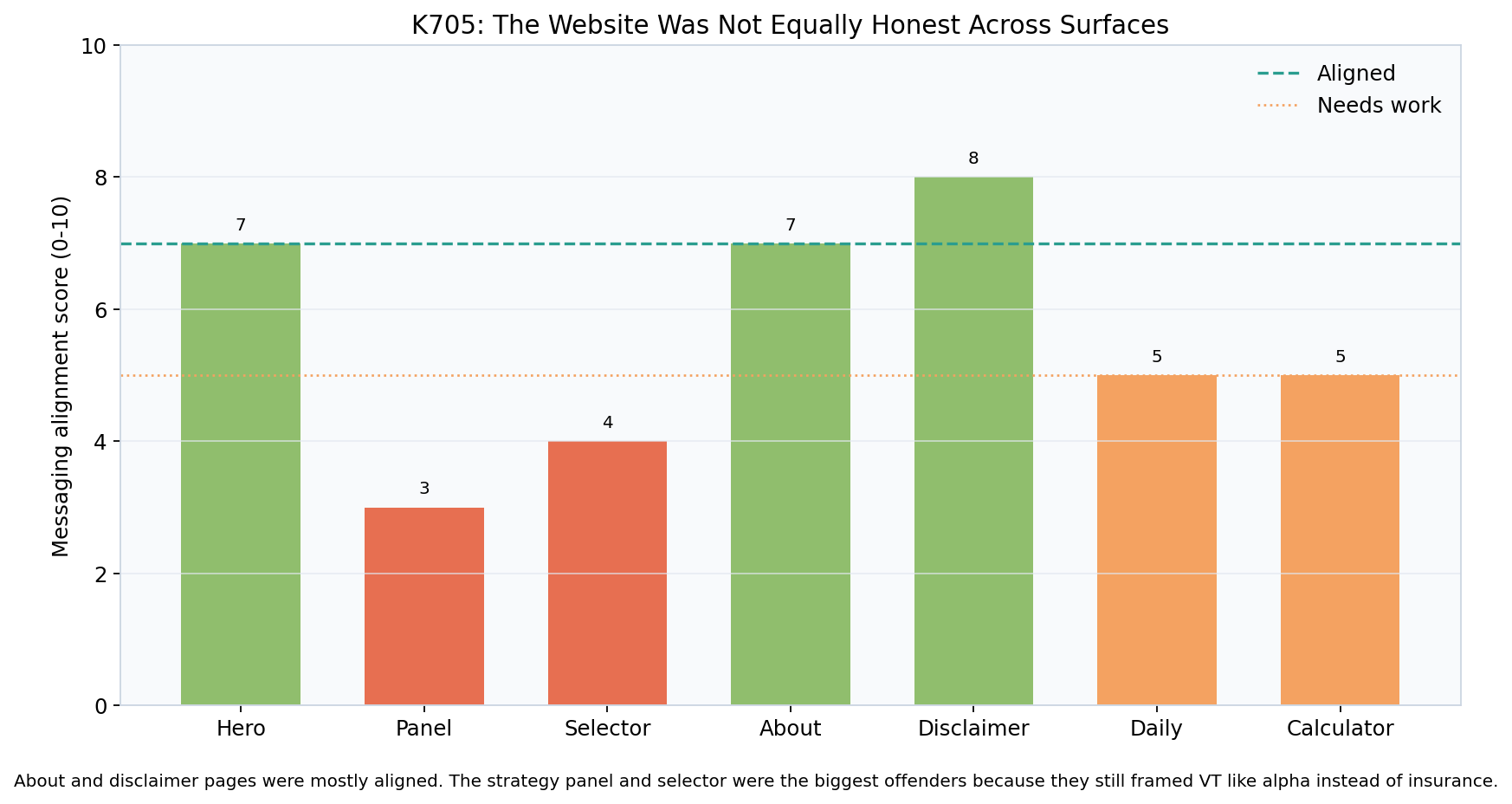

第一張圖:不是每個頁面都一樣誠實

K705 把網站上幾個主要 surface 做了 alignment score,從 0 到 10 分來看它和研究結論有多一致。

結果很有意思:

About頁:7Disclaimer頁:8Hero區:7

這幾塊其實不差,因為它們大致已經承認:

- VT 比較像保險

- 價值在降低回撤

- 不是保證報酬的黑盒策略

但真正高流量、最容易影響讀者第一印象的地方,反而分數最低:

Strategy Panel:3Strategy Selector:4

原因很單純: 它們還在用像賣策略產品的語言,說一個本質上比較像保險工具的東西。

這不是小修辭問題,而是 framing 問題。

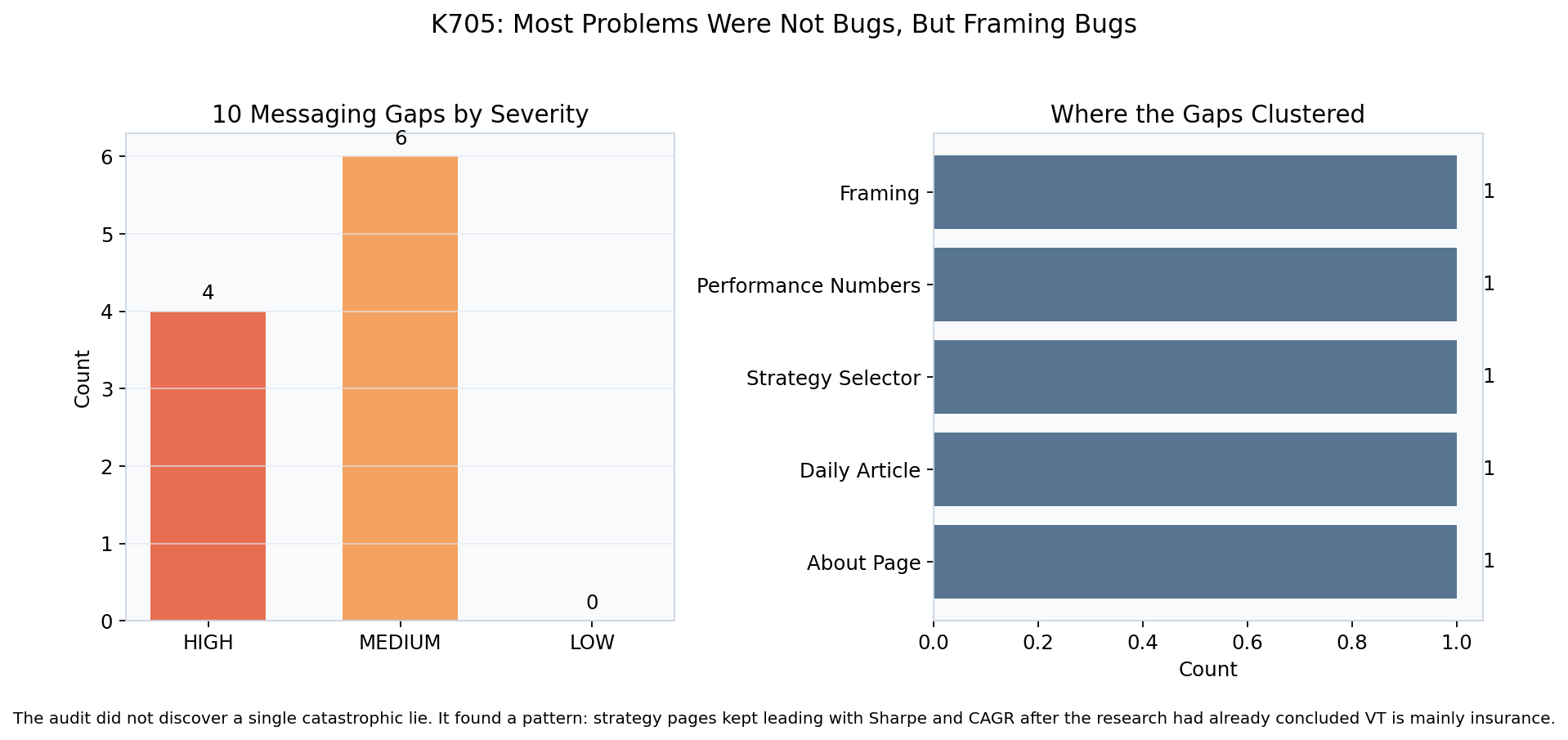

第二張圖:我們抓到的不是一個大錯,而是一整排小錯

K705 一共抓到 10 個 messaging gap:

4個 HIGH6個 MEDIUM0個 LOW

這組分布很有代表性。

因為它說明了一件事:網站不是某一頁寫了明顯假話,也不是哪個數字完全亂掉,而是 整體說話方式還停留在舊敘事裡 。

最典型的幾個 gap 包括:

- 把

Strategy Panel標成「投資建議」 - 把

Sharpe、累積報酬、年化報酬放在最前面 - 沒有在高流量頁面直接提醒:這些配置的主要價值其實是 MDD 控制

- 某些策略卡片仍然用像 alpha 產品的展示方式呈現

也就是說,問題不是「網站在說謊」,而是:

網站還在幫讀者用錯方法理解真實研究。

為什麼這件事值得專門寫一篇

因為 K705 背後有一個更大的轉折。

在 K687 之後,研究主線其實已經很明確:

- VT 不是穩定打敗買進持有的 alpha machine

- VT 的主要功能是 downside insurance

- 真正有統計把握的價值,是 降低最大回撤

這個轉折對研究者很清楚,但對讀者未必清楚。

如果網站還在優先秀:

- 累積報酬

- 年化報酬

- Sharpe 很高的數字

那讀者自然會被引導去問:

這個策略能不能幫我賺更多?

但研究真正比較誠實的問題其實是:

這個工具能不能讓我少在最痛的時候受傷?

K705 的重點,就是要把這兩種問題重新對齊。

最重要的一個改法,其實只是一行字

整份 audit 裡,最有代表性的修改不是新模型,也不是新統計量,而是一個很小但很關鍵的建議:

把 Strategy Panel 的標題從:

投資建議

改成:

策略配置參考

或更直接一點:

風險管理工具

這聽起來像文案細節,但其實是研究治理。

因為如果你的研究已經知道「這不是 alpha 產品」,卻還讓介面用 alpha 產品的語言說話,那最終讀者接收到的就不是研究結論,而是包裝結論。

對讀者真正有用的一句話

如果你有在看我們這類波動率管理策略,K705 想講的不是「網站之前做錯了」,而是:

你最該關心的,不是哪個策略卡片年化報酬比較高,而是哪個工具能在你最不想崩的時候,把跌幅壓住。

這也是為什麼 audit 之後,最重要的調整不是再找一個更漂亮的報酬數字,而是把:

- MDD

- 風險保險

- benchmark context

放回敘事中心。

K705 的一句話結論

K705 證明的不是某個新策略,而是網站自己需要一次 paradigm shift 跟上研究:當研究已經確認 VT 主要是保險不是 alpha,所有高流量頁面就不該再用「投資建議」和高報酬數字當主角。這不是文案修飾,而是研究誠實的一部分。

資料來源

- 實驗編號:

K705 - 腳本:

experiments/k705/k705_messaging_audit.py - 結果:

experiments/k705/k705_results.json - 審計對象:網站

Hero / Strategy Panel / Strategy Selector / About / Disclaimer / Daily article / VIX Calculator - 核心發現:

10個 messaging gaps,其中4 HIGH / 6 MEDIUM

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊