高頻資料比較細,不只是多幾根 K 棒:你漏掉的是波動自己的記憶

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

高頻資料比較細,不只是多幾根 K 棒:你漏掉的是波動自己的記憶

很多人聽到「5 分鐘資料」時,第一個反應都是資料變多了。

但 K744 這次先回答的不是哪個模型會贏,而是一個更前面的問題:

如果你只用日線報酬去代表市場波動,你到底漏掉了多少東西?

答案是,漏掉的不只是一些細節,而是波動本身最重要的兩個特徵:它有記憶,而且它不是平均分散在一天裡。

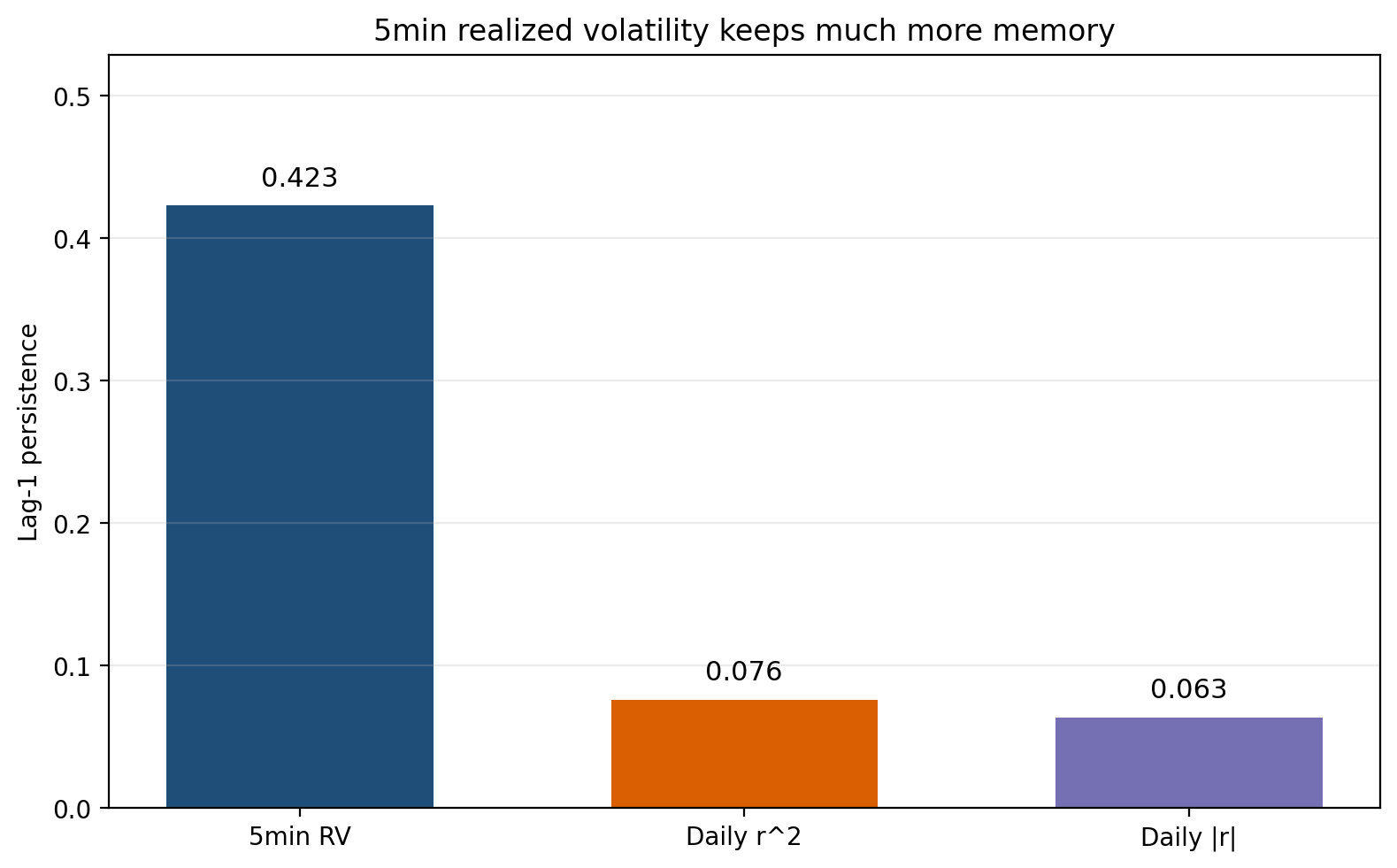

第一個差別:真實波動的延續性,遠比日頻替代指標強

這次用的是 SPY 在 2026-01-14 到 2026-03-27 之間的 51 個交易日五分鐘資料。裡面只有 3 天需要標記為品質偏弱,平均每天約 75.6 根 bar,資料本身可用。

真正有意思的是,把每天的 5 分鐘波動加總成「真實波動」之後,它和隔天自己的連動其實很明顯;反過來看,日線常用的兩個替代寫法,記憶都淡很多。

圖上的差距很直接:

- 5 分鐘真實波動的隔日延續性是

0.423 - 日報酬平方只有

0.076 - 日報酬絕對值只有

0.063

換成白話,就是市場今天如果真的很吵,這種「吵」在高頻資料裡會留下比較完整的痕跡;但你如果只看今天收盤相對昨天收盤差多少,那個痕跡大部分已經被壓扁了。

這也是為什麼很多人會覺得「昨天明明就很亂,為什麼日線模型看起來沒感覺」。

不是市場沒有留下訊號,而是你的量法把它磨平了。

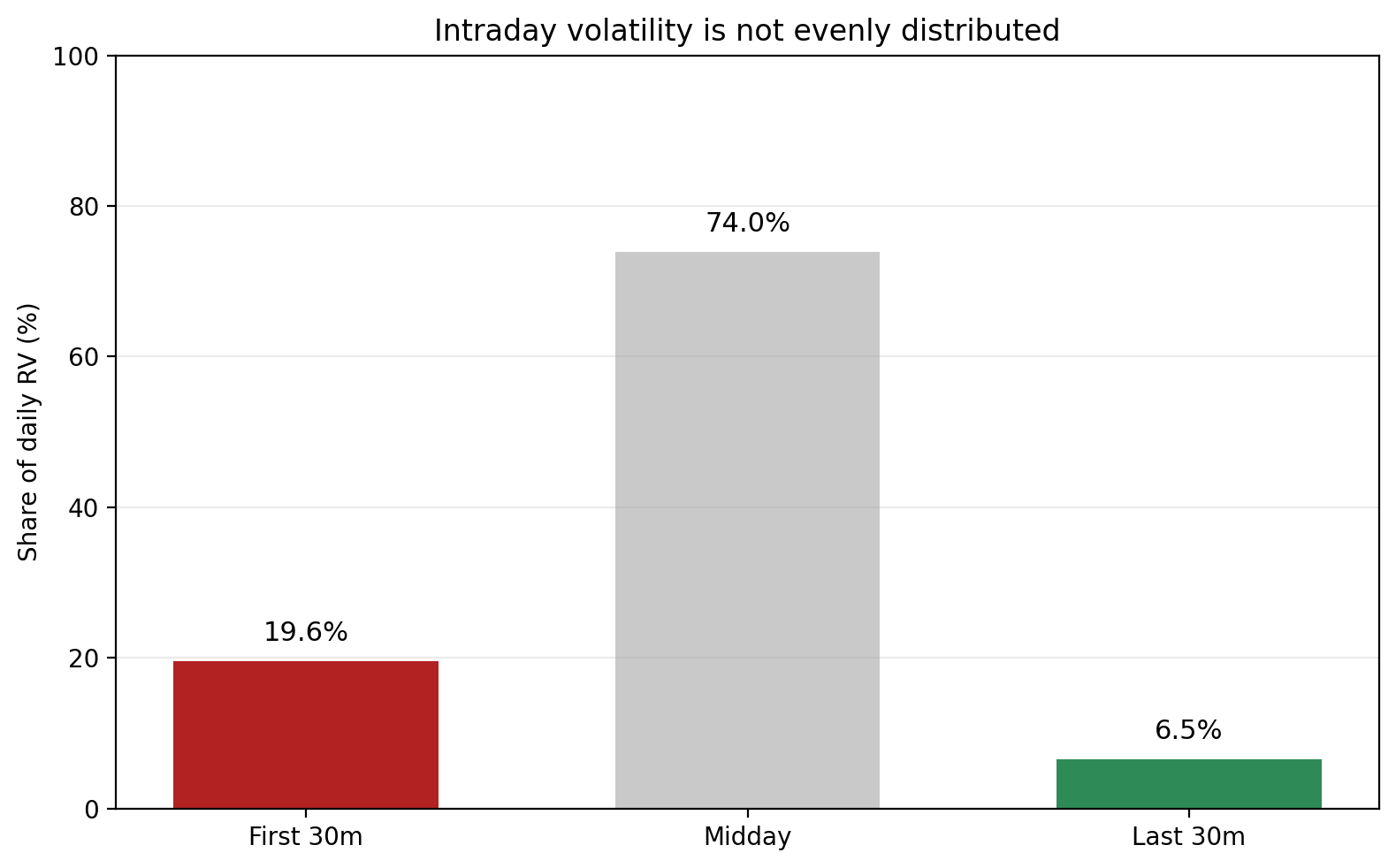

第二個差別:一天的波動不是平均分散

高頻資料還揭示了另一件事:市場不是每個 5 分鐘都一樣重要。

在這 51 天裡:

- 開盤前

30分鐘吃掉單日波動的19.6% - 收盤前

30分鐘再吃掉6.5% - 合起來,前後一小時就占了整天的

26.0%

也就是說,雖然一天有很多根 5 分鐘 K 棒,但真正最有資訊量的,常常集中在市場剛開門和快關門的那兩段。

如果只把整天壓成一個日報酬數字,你就很難再看見這種結構。

這篇不是在宣布高頻模型已經贏了

這點要講清楚。

K744 的角色比較像資料驗證,不是最終決賽。它做的是確認:

- 五分鐘資料品質夠不夠用

- 真實波動和日頻替代指標是不是同一件事

- 日內結構值不值得保留

這三題裡,前兩題答案都偏明確:

- 資料雖短,但可用

- 真實波動確實比日頻 proxy 保留更多延續性

但這還不等於「高頻模型現在就一定能打敗所有日頻模型」。

因為樣本還是只有 51 天,頂多夠你確認方向,不夠你宣告長期勝負。比較嚴謹的說法是:

高頻資料值得留下來,因為它量到的東西比較接近市場真正的波動過程;但要把這件事轉成穩定可驗證的預測優勢,還需要更長樣本。

這對一般投資人有什麼用

如果你不是做模型的人,這篇最實用的一句話其實很簡單:

市場風險不只看收盤有沒有漲跌,還要看它白天是怎麼亂的。

有些日子,收盤變化不大,但盤中其實非常吵。這種日子如果只看日線,風險常常會被低估。

所以 K744 真正提醒的,不是「你明天就要改用高頻交易」,而是:

- 市場波動有自己的節奏

- 那個節奏在日線裡會被壓縮

- 當你想更早看見風險累積,高頻資料比單一日報酬更接近真相

這也是後續所有高頻波動模型值不值得做的前提。

如果前提不成立,就不用往下談;而 K744 給出的訊息是,這個前提成立。

本文基於 VolPred 實驗 K744。資料來源為 yfinance 的 SPY 五分鐘 bars,期間 2026-01-14 至 2026-03-27,共 51 個交易日。本文屬於資料驗證層級的 early pilot,重點是確認高頻真實波動與日頻替代指標的差異,不主張據此直接宣稱長期預測模型已定勝負。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊