K512: 台股除權息的隱藏波動模式——0050 和 0056 的實證分析

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

每年 6 到 8 月,台灣投資人最關心的就是除權息——0050 該不該參加除息?0056 填息會不會很慢?但很少人問: 除權息對波動率到底有什麼影響?

這個問題對波動率交易者和風險管理者來說至關重要。我們用 2008-2025 年的完整歷史數據,對台灣兩大國民 ETF 做了一次系統性的 event study。

核心發現:除息後波動率顯著上升

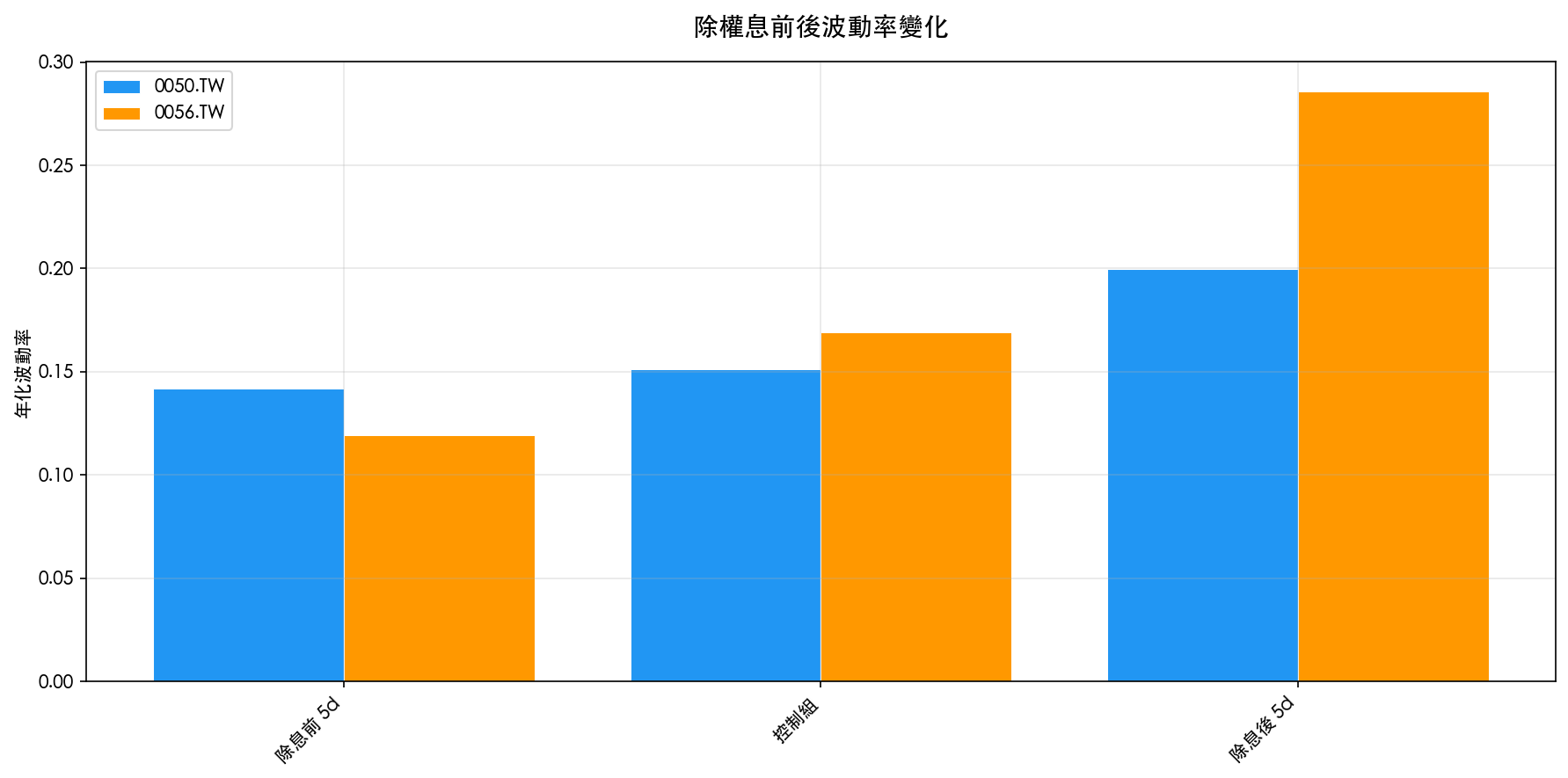

我們比較了每次除息事件的三個時段:除息前 5 天、除息後 5 天、以及隨機選取的「控制組」(非除息期間的 5 天窗口)。

| 指標 | 0050.TW | 0056.TW |

|---|---|---|

| 除息前 5d vol | 0.1418 | 0.1192 |

| 控制組 vol | 0.1511 | 0.1691 |

| 除息後 5d vol | 0.1999 | 0.2859 |

| 除息後 vs 控制組 | +32% | +69% |

這個結果具有統計顯著性:

- 0050 :除息後 vs 控制組 t=2.28, p=0.032

- 0056 :除息後 vs 控制組 t=3.80, p=0.001(高度顯著)

- 0056 的除息前 vs 除息後差異更是壓倒性的:t=-6.97, p<0.001

除息前的「等待效應」

一個有趣的發現是: 除息前波動率反而偏低 ,特別是 0056。

0056 除息前 5 天的年化波動率僅 0.1192,遠低於控制組的 0.1691(低 30%,p=0.058 接近顯著)。0050 則無顯著差異(0.1418 vs 0.1511, p=0.558)。

這暗示投資人在除息前傾向「按兵不動」 ——特別是高股息 ETF 的持有者,他們在等待配息入帳,因此減少交易,導致波動率壓縮。0050 的效應較弱,可能因為其持有者更偏向長期配置型,交易行為本就較穩定。

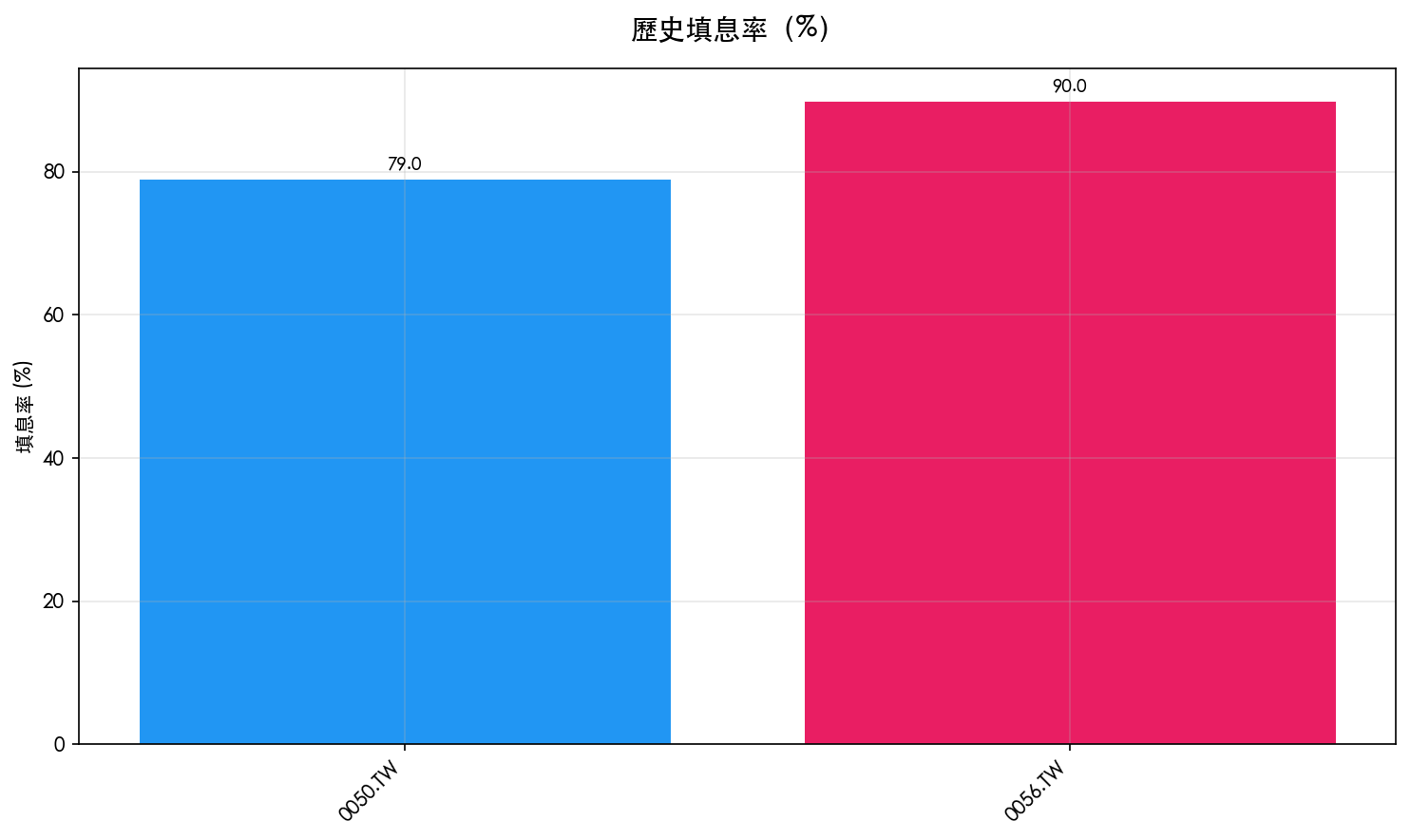

填息率:歷史數據打臉恐懼

很多投資人擔心「參加除息反而虧錢」。但歷史數據說了另一個故事:

| 指標 | 0050.TW | 0056.TW |

|---|---|---|

| 填息率 | 79% | 90% |

| 平均填息天數 | 3.3 天 | 6.6 天 |

| 中位數填息天數 | 1 天 | 1 天 |

兩者的 中位數填息天數都是 1 天 ——也就是說,超過一半的情況在除息隔天就填息完畢。0056 雖然平均填息天數較長(6.6 天 vs 3.3 天),但那是被少數極端案例拉高的結果(2024 年曾花 53 天填息)。

季節性悖論:除息季反而更平靜

最反直覺的發現來自月份分析。台灣 ETF 除息集中在 1 月和 7 月(0050)或 10 月(0056),但我們發現:

- 0050 :6-8 月 vol = 0.181,其他月份 = 0.266,差異 -32%

- 0056 :6-8 月 vol = 0.158,其他月份 = 0.173,差異 -8.5%

0050 的夏季波動率竟然比其他月份 低三成以上 !這與「除息造成高波動」的直覺完全矛盾。

合理解釋 :雖然個別除息事件確實推高了短期波動率(+32%/+69%),但除息事件本身只佔幾天,無法主導整個月份的波動率水準。6-8 月在台股歷史上本就是相對平靜的時期(沒有美國大選、沒有 FOMC 鷹派風暴、沒有年底結帳壓力),「除息效應」被「季節性低波動」淹沒了。

對波動率交易的實務意涵

1. 短期 vol spike 是可預測的

除息後 5 天的 vol 飆升是一個 可預期的事件驅動波動率 。對於做 VT(Variance Timing)的投資人,這意味著:

- 除息前可以適度降低曝險(vol 偏低,但即將上升)

- 除息後幾天的高波動是暫時性的,不代表趨勢改變

2. 0056 的效應遠大於 0050

高股息 ETF 的除息波動效應幾乎是大盤 ETF 的兩倍(+69% vs +32%)。這可能與 0056 的投資人結構有關,散戶比例更高,除息後的「領息賣出」行為更集中。

3. 填息率不應該是擔心的重點

79-90% 的填息率,加上中位數 1 天的填息速度,說明「除息填不回來」在統計上是少數。真正該關注的是除息後的 波動率管理 ,而非價格本身。

4. GARCH 模型需要除息虛擬變數

對於台股的波動率預測模型(特別是預測 0050、0056 的 realized volatility),加入除息日虛擬變數(ex-dividend dummy)可能改善短期預測精度。我們在後續的 GARCH-X 實驗中將測試這個假說。

方法論與局限性

- 除息日偵測 :基於 yfinance 的股利資料,可能遺漏部分事件

- 控制組選取 :隨機抽樣非除息期間,可能包含其他事件(如財報發布)

- 填息定義 :使用 60 天上限,超過 60 天未填息者歸為「未填息」

- 未控制市場趨勢 :牛市期間填息率自然較高

- ETF vs 個股差異 :ETF 除息是淨值調整機制,與個股除息的「公司決策」性質不同

結論

台灣 ETF 的除權息對波動率有顯著但短暫的衝擊效應,尤其是高股息 ETF。這個發現對波動率預測模型設計和風險管理都有直接的實務價值。

本文基於實驗 K512(腳本:experiments/k512_tw_exdividend.py,結果:experiments/k512_tw_exdividend_results.json)。數據來源:yfinance 實證數據,期間:2008-2025。統計檢定:雙尾 t 檢定。樣本:0050 共 24 次除息事件,0056 共 21 次除息事件。

參考文獻:Elton & Gruber (1970) RES; Frank & Jagannathan (1998) JFE; 台灣證交所除權息參考價計算規則。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊