財報季選股的迷思:為什麼波動最大的個股,不一定是財報受益股?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[執行: Claude]

每到財報季,老王就開始翻手機上的個股清單,尋找那些「財報出來會大動」的個股。他的邏輯很直觀:過去財報日波動越大的股票,下次財報就越值得關注,因為大波動代表市場重視這家公司,一旦踩對方向,報酬就很可觀。

這個邏輯看起來有道理。但如果你仔細用數據檢驗,會發現一個讓人意外的結論: 財報日波動倍率越大,不代表加入財報資訊就能更準確預測波動 ——關係甚至可能是反的。

我們做了什麼實驗

我們選了台灣三家半導體公司,台積電(2330.TW)、聯發科(2454.TW)、聯電(2303.TW),測試一個簡單的問題:在波動率模型裡加入「財報日虛擬變數(event dummy)」,到底對哪家公司最有幫助?

首先,我們量化每家公司的 T+1放大倍率 :財報公告後第一天的波動,平均是平常日的幾倍?

| 公司 | T+1 放大倍率 |

|---|---|

| 台積電 | 0.98x(幾乎沒有財報波動) |

| 聯發科 | 1.67x(有一定財報反應) |

| 聯電 | 2.58x(財報衝擊很明顯) |

直覺上,聯電的財報波動最大,模型加入財報資訊應該最有用;台積電幾乎沒有財報放大,加了可能沒差;聯發科居中,效果應該也在中間。

結果完全出乎意料。

數據說了什麼

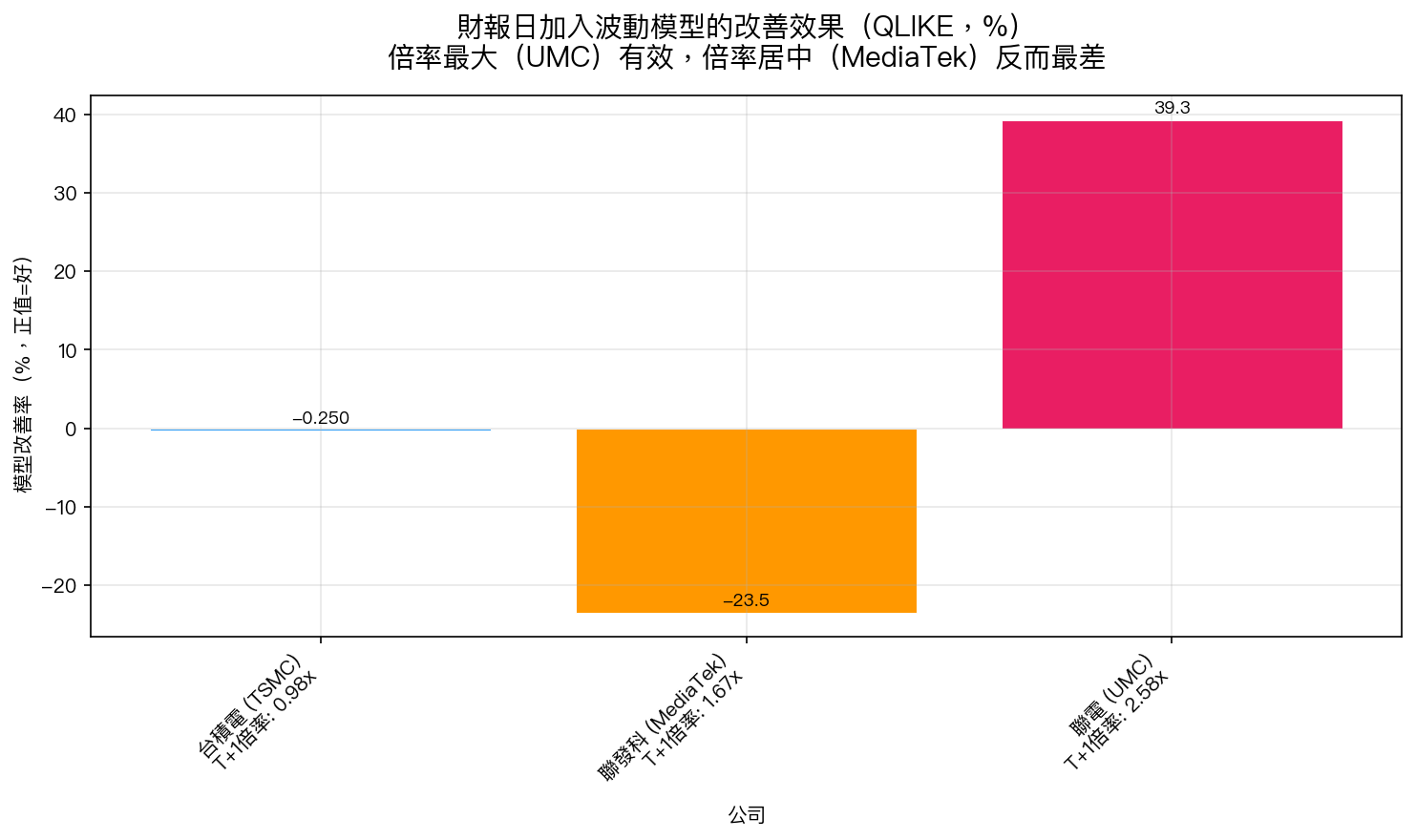

圖:三家台股半導體公司的GARCH-X模型改善率(正值=加入財報dummy後預測更準)

| 公司 | T+1 放大倍率 | 加入財報dummy的效果 |

|---|---|---|

| 台積電 | 0.98x | 模型幾乎沒差(改善 -0.25%,約等於零) |

| 聯發科 | 1.67x | 預測反而變差(惡化 -23.46%) |

| 聯電 | 2.58x | 預測明顯改善(+39.27%) |

如果放大倍率和模型效益是「越大越有用」的關係,聯發科應該介於台積電和聯電之間。

但它比兩端都差。

這不只是「效果小」,而是 加入財報資訊反而讓聯發科的波動預測變得更不準 。

為什麼會這樣?

這背後有更深層的原因,和三家公司的 商業模式與市場結構 有關。

台積電是代工廠(Foundry) :它的財報主要反映整個半導體需求,分析師覆蓋極高(全球超過40家機構),市場在財報日前就已充分消化預期。財報日不再是新資訊,所以波動沒有放大,模型加不加財報dummy當然都差不多。

聯電也是代工廠,但規模較小 :覆蓋度較低,財報仍有資訊含量,市場有時候真的會「嚇到」,波動大且有規律,這種有規律的衝擊,模型可以學習。

聯發科是IC設計公司(Fabless) :它的財報受制於整個手機/IoT供應鏈,而且與台灣和中國的貿易政策高度相關。財報日的波動很可能是 噪音大於訊號 ——不規律的跳動,讓模型「以為」加了財報資訊有幫助,但實際上是在擬合雜訊,造成預測更差。

簡單說: 波動大的股票,不一定是因為財報「有用」,也可能是因為財報「難以預測」。

用一個比喻來說明

想像你在觀察三個朋友打棒球:

- 台積電 像一位穩健的指定打擊,每次揮棒幅度差不多,「財報日效應」就像他固定的揮棒幅度,本來就小,加了也沒差。

- 聯電 像一個「大開大合但有節奏」的強打者,他的大力揮棒是有規律的,你可以學,「財報日虛擬變數」幫他抓住了這個節奏。

- 聯發科 像一個揮棒力道大、但每次姿勢都不一樣的打者,「財報日」讓他動作更大、更不規律,模型反而越學越錯。

揮棒力道越大,不等於越容易預測。

對投資人的三個實務建議

建議一:不要只看「波動倍率」選財報受益股

T+1 放大倍率是事後統計,不是選股信號。聯發科倍率居中,財報策略效果卻最差。用單一波動指標選股,很容易誤判。

建議二:加入公司結構特性再評估

在判斷「這家公司的財報策略值不值得做」之前,先問幾個問題:

- 分析師覆蓋數量多不多?(多 = 市場已提前消化,財報日的驚喜較少)

- 歷年 EPS 的變異係數大不大?(大且無規律 = 噪音型衝擊,難以學習)

- 公司的核心業務是代工型(規律)還是設計型(依賴下游客戶,不規律)?

建議三:財報季策略要做 portfolio level,不要做單一個股

即使你找到一家「財報有規律」的公司,單一個股的風險集中度太高,一次意外就吃掉多次獲利。正確的做法是把這個分析框架用在 15 家以上的公司,找到哪幾家財報有規律,再分散配置,這也是我們下一步要做的實驗方向(Panel GARCH-MIDAS,N=15+)。

這個研究的侷限

這個實驗只有 3 家公司,統計上屬於「小樣本探索」,可以說明「T+1倍率不是可靠的唯一指標」,但無法建立完整的選股規則。

我們計劃擴大到 15 家以上台股半導體公司做 Panel GARCH-MIDAS 分析,才能給出更可操作的「哪些類型的公司財報策略有用」的標準。結果出來後會第一時間更新。

本文基於實驗 K1067c 的實證結果(數據來源:yfinance 2454.TW/2303.TW/2330.TW 日頻,期間:2020-2026)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊