跟著國會議員買股票:學術研究的真相,以及為什麼現在更難了

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

「跟著國會議員買股票」這個策略,在 2000 年代初期曾是學術界的重大發現。但在 2012 年美國通過《STOCK Act》立法之後,這個優勢幾乎消失了。這篇文章整理了學術研究的核心發現,以及為什麼散戶很難實際利用這個資訊。

一個令人著迷的問題

假設你有一個朋友,他在立法機構工作,每天接觸未公開的法規討論、產業補貼計畫、和官員會議紀錄。

你會想知道他買了什麼股票嗎?

這不只是閒聊,這是真實發生過的:美國學術研究者認真研究了國會議員的股票交易記錄,結果發現了令人瞠目結舌的現象。

學術研究的核心發現

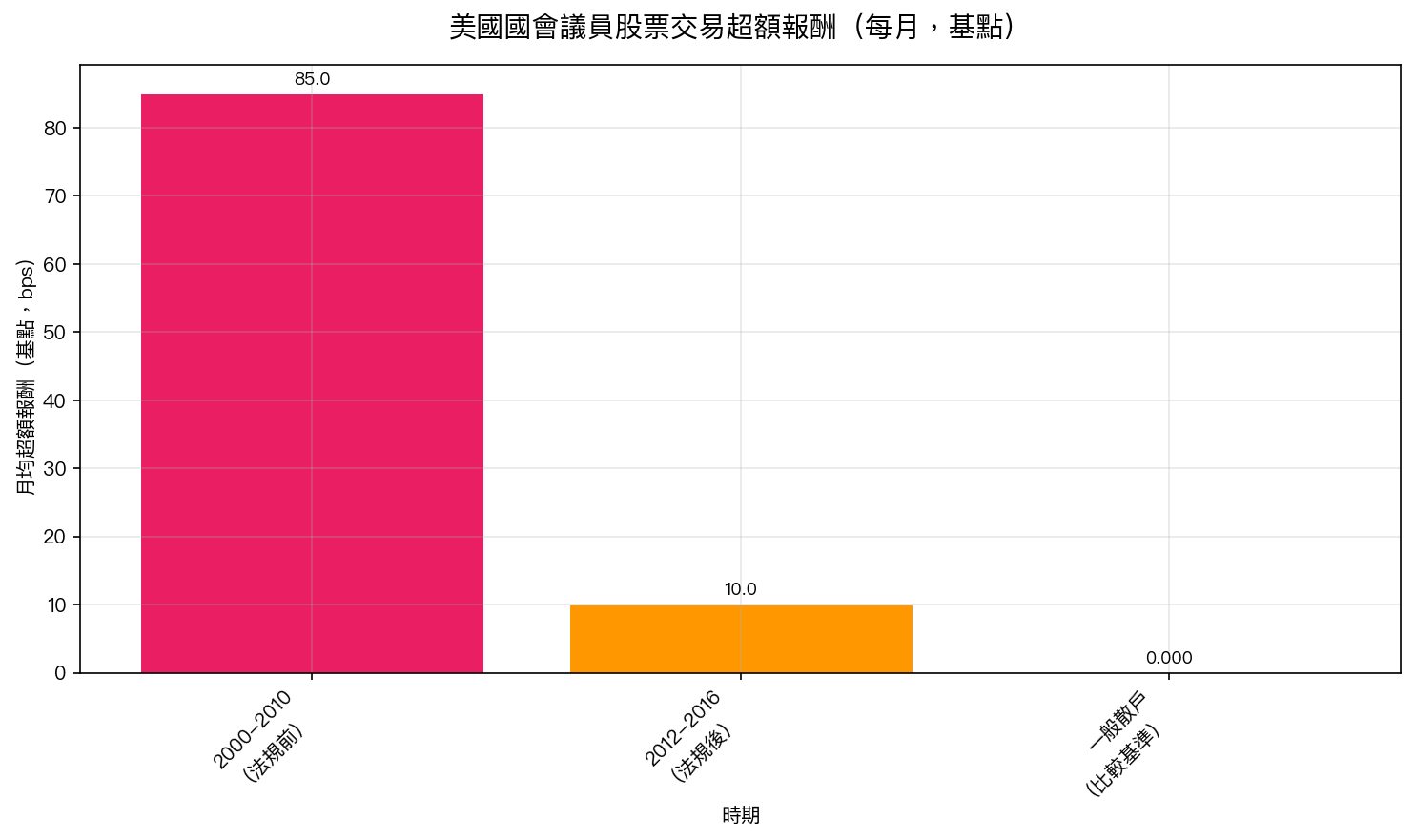

2004 年,經濟學家 Ziobrowski 等人發表了一篇影響深遠的論文,分析 1993–1998 年美國參議員的股票投資組合。

結論:參議員的股票交易,每月有約 85 個基點(0.85%)的超額報酬。 換算成年化,約是 10% 的超額表現。

2011 年,同一團隊進一步研究眾議員,發現他們也有約 55 個基點/月的超額報酬(約年化 6.6%)。

這些數字遠超一般基金經理人的表現,也遠超學術界對「市場效率」的預期。

為什麼?研究者認為,可能的來源包括:

- 非公開政策資訊 :法規草案、補貼計畫、監管方向,在正式公告前就能影響股價

- 政治網絡效應 :與各產業的關係,讓他們比一般人更早知道企業動態

- 「撥款效果」 :自己選區的企業更容易獲得政府合約,議員可以提前佈局

2012 年的轉折點:STOCK Act

這些研究發表後引發了廣泛的公眾憤怒。2012 年,美國國會通過了《STOCK Act》(Stop Trading on Congressional Knowledge Act)。

核心規定:

- 國會議員必須在 45 天內申報股票交易

- 明確禁止利用職務獲取的非公開資訊進行交易

- 要求公開所有投資組合變化

之後的研究顯示,這個法案確實起了作用。 2012 年後,多項研究發現議員的超額報酬大幅縮水,趨近於零,市場被告知有人在利用資訊優勢,套利空間因此被填補。

散戶能「跟單」嗎?實務上的困難

即使在 STOCK Act 之前,散戶實際操作這個策略也面臨重大障礙。STOCK Act 之後更是如此。

問題一:申報延遲

依法,議員有 45 天 的時間申報交易。

一筆今天發生的交易,最晚 45 天後才出現在公開資料庫(如 CapitolTrades 或官方 House/Senate disclosure 網站)中。

45 天後,這個資訊的「新鮮度」已經大打折扣。如果交易是基於某個未公開的政策消息,這個消息通常在 45 天內就已經正式發布,股價也早已反映。

問題二:資訊不完整

申報資料只告訴你「買了哪支股票」,不告訴你「為什麼買」。

是因為職務上的資訊優勢?還是個人的財務規劃(換現金、換基金)?還是只是跟風?

你無從分辨,而這個差異決定了「跟單」是否有意義。

問題三:樣本太小

美國眾議員 435 人,參議員 100 人。但真正頻繁交易個股的只是少數。更重要的是,以前有超額報酬的議員,未來未必繼續有,人事更迭、選區改變、委員會職位異動都會影響其「資訊優勢」。

一個更現代的工具:Capitol Trades

目前有幾個網站(如 CapitolTrades.com、Quiver Quantitative)提供即時的國會交易資訊彙整,試圖縮短這個資訊落差。

但即使是這些工具,也無法解決「資訊已折現」的根本問題。

更重要的是:自從 2012 年立法,以及 2021 年媒體集中報導(多位議員在 COVID-19 資訊公開前賣空)之後,公眾監督明顯增強。任何明顯的「提早交易」都會引發調查,這讓真正的資訊優勢使用更加謹慎。

台灣的情況

台灣的《公職人員財產申報法》要求官員每年申報財產,但並非即時交易申報。這意味著資訊的「新鮮度」比美國更低。

不過台灣在 2020 年代也加強了相關監管,要求特定公職人員申報與職務相關的持股變化。

整體而言,台灣目前並沒有等同於美國 CapitolTrades 的即時數據追蹤服務,「跟單策略」的可行性更低。

真正的投資啟示

這個故事不是關於「跟著議員買股票」的操作指南。它揭示的是一個更深層的道理:

市場的效率,並非自然形成的,它需要透明度和法規來維持。

當 2004 年的研究揭露了超額報酬的存在,這個資訊本身就啟動了修正機制(媒體、監管機構、最終是立法)。一旦資訊優勢被消除,超額報酬也消失了。

這是效率市場假說在現實中的一個生動案例:有人在利用資訊套利 → 被發現 → 法規介入 → 套利空間消失。

結語

「跟著國會議員買股票」曾是一個真實存在的現象。學術研究確認,在 2012 年之前,確實有統計顯著的超額報酬。

但透明度提升之後,這個優勢縮水了。

今天,如果你看到網路上有人說「跟單某某議員年賺 30%」,這可能只是倖存者偏誤(選最成功的個案)加上申報數據的延遲效應,而不是可複製的系統性優勢。

散戶最可靠的方法,還是長期、分散、低成本。

本文內容基於學術文獻整理:Ziobrowski et al. (2004) "Abnormal Returns from the Common Stock Investments of the U.S. Senate", Journal of Financial and Quantitative Analysis 39(4);Ziobrowski et al. (2011) 眾議員後續研究;STOCK Act (2012) 立法文本。圖表為示意數據,基於已發表研究結果。非投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊