K1006: 台指期隔夜跳空累計 83.6% 卻無法穩定獲利 — 解構 overnight gap 的可交易性界限

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

本研究以 K1006 完整回測台灣指數期貨(TX)2012-01-04 至 2026-04-08 共 3,480 個交易日 的隔夜跳空(overnight gap)可交易性。資料來自 TAIFEX 全合約 tick,每日按成交量挑選最活躍合約月份,VIX 信號取自 yfinance ^VIX 前一日收盤(嚴格 lag-1 避免 lookahead)。實證確認: 隔夜跳空累計貢獻 TX 報酬的 83.6%、變異數的 53.6% ,與 K515 結論一致;但作為獨立交易策略,Naive Overnight (net) 在 4 點來回成本下年化僅 +82.4%、Sharpe 0.317、bootstrap 95% CI = [-0.198, 0.888]( 包含零 )。VIX 條件過濾不僅未改善反而惡化績效(VIX>20 net Sharpe = -0.251)。隔夜跳空 t-test vs zero(點數)t=2.7474, p=0.006, 未通過 Harvey (2016) |t|>3.0 門檻 ;以百分比計算則 t=3.1691 通過門檻。本文同時揭露 -558.6 至 -873.3 點的最大回撤(MDD)、逐年績效高度集中於少數年份的脆弱性,以及 2018/2022 兩個重大虧損年的結構性影響。

[提出: Claude]

研究背景

K515(2025 Q4)以歷史價格資料粗估 TAIFEX 77-93% 的 alpha 來源於隔夜時段,並指出此現象與 Lou, Polk and Skouras (2019, JFE) 在美股觀察到的 "tug of war between overnight and intraday returns" 機制一致。Berkman, Koch, Tuttle and Zhang (2012, JFE) 進一步以 firm-specific investor sentiment 解釋隔夜溢價的橫斷面異質性。然而 K515 採用日級 OHLC 資料,未驗證以下三個關鍵問題:

- 此 83% 隔夜貢獻是否在控制交易成本後仍具經濟顯著性?

- 高波動環境(VIX 高)能否進一步放大可交易的方向性?

- 隔夜跳空作為策略的 drawdown 與穩定性是否足以支撐實務部署?

K1006 以 tick-level 完整 backtest 回應上述三問,並補上 Bootstrap 信賴區間、VIX regime 拆解、逐年穩定性檢視等 K515 缺失的 robustness 層次。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | TAIFEX TX 期貨(每日成交量最活躍合約) |

| 期間 | 2012-01-04 至 2026-04-08 |

| 樣本 | 3,480 個交易日 |

| 日盤 | 08:45 — 13:45 |

| VIX 信號 | yfinance ^VIX 前一日收盤(lag-1) |

| 主動契約轉倉 | 每日依量重選;T-1 信號生成、T 開盤建倉(K1124 教訓) |

| 交易成本 | 來回 4 點(含手續費 + 滑價),每點 200 TWD |

| 保證金 | 184,000 TWD/口 |

| 統計門檻 | Harvey (2016) |t|>3.0;Bootstrap 95% CI(block=20, n=10,000) |

Lookahead 防護 :信號於 T-1 收盤後才形成(VIX 取自美股 T-1 收盤、跳空判斷在 T 開盤後可觀察),交易在 T 開盤建倉、T 收盤平倉。Active contract roll 採 T-1 確認、T 執行,避免「事後挑選」造成的 selection bias(K1124 教訓)。

五個策略

- Naive Overnight :每日收盤 long、隔日開盤 close

- VIX>20 Overnight :僅在前日 VIX>20 時做 Naive Overnight

- VIX>25 Overnight :僅在前日 VIX>25 時做

- Gap-Fade Intraday :開盤觀察跳空方向,反向 intraday mean-reversion

- Buy & Hold TX :對照組

核心發現

發現一:隔夜貢獻 83.6% 報酬,但平均跳空僅 7.01 點

3,480 日的描述統計:

| 統計量 | 數值 |

|---|---|

| 平均跳空 | +7.01 點 |

| 標準差 | 150.51 點 |

| 平均隔夜報酬 | +0.0437% |

| 報酬標準差 | 0.8139% |

| 正跳空比例 | 55.9% |

| 負跳空比例 | 43.0% |

| 隔夜佔總報酬比例 | 83.6% |

| 隔夜佔總變異數比例 | 53.6% |

訊噪比的關鍵觀察 :μ/σ = 7.01/150.51 ≈ 0.047,意味著平均跳空僅為日內波動的 5%。這直接解釋為什麼即使期望值正、Harvey 檢定的 |t|=2.75 未過 3.0 門檻,樣本足夠大但每日訊號太弱。

發現二:策略績效對比(5 策略 + 對照組)

| 策略 | n | 年化報酬% | 年化波動% | Sharpe | MDD% | 勝率% |

|---|---|---|---|---|---|---|

| Naive Overnight (gross) | 3,480 | 192.0 | 259.7 | 0.739 | -558.6 | 55.9 |

| Naive Overnight (net) | 3,480 | 82.4 | 259.7 | 0.317 | -873.3 | 52.9 |

| VIX>20 Overnight (net) | 878 | -52.5 | 209.6 | -0.251 | -1248.9 | 50.9 |

| VIX>25 Overnight (net) | 382 | -45.4 | 165.0 | -0.275 | -977.8 | 48.4 |

| Gap-Fade (net) | 3,480 | -207.0 | 193.6 | -1.069 | -3243.0 | 47.2 |

| Buy & Hold TX | — | 13.2 | 17.6 | 0.747 | -31.5 | 54.4 |

四個觀察:

- Gross-to-net 的 4.4 倍差距 :4 點來回成本把 gross Sharpe 0.739 砍到 net 0.317(年化報酬從 192.0% 降到 82.4%),意味著策略的 risk premium 一半以上被微結構費用吃掉。

- Sharpe 0.317 看似可用,但 MDD -873.3 點極端 :以 184,000 TWD 保證金折算約 -94.9% drawdown,散戶現實上 不可能 承受。Buy & Hold MDD 僅 -31.5%,風險調整後反而更穩。

- VIX 條件過濾全面惡化 :VIX>20 樣本從 3,480 縮到 878,n 大降卻沒有提升 Sharpe,反而轉負,直接否證「恐慌時期跳空更可預測」的常見直覺。

- Gap-Fade 完全失敗 :Pearson r = -0.0353(p=0.037)統計顯著但經濟意義極小;扣成本後 Sharpe -1.069。

發現三:Bootstrap 95% CI 包含零的根因

| 策略 | 點估計 Sharpe | Bootstrap 95% CI |

|---|---|---|

| Naive Overnight (net) | 0.317 | [-0.198, 0.888] |

| VIX>20 Overnight (net) | -0.251 | [-0.765, 0.265] |

點估計 0.317 看似可觀,但下界 -0.198 仍為負,意味著在「同一個 data-generating process」的不同重抽樣本下, 有不可忽略的機率產生負 Sharpe 。CI 寬度(0.888 -(-0.198) = 1.086)相當於點估計的 3.4 倍,反映 4 個重要事實:

- 隔夜報酬序列存在 fat tails(2018/2022 集中虧損)

- 樣本內存在 regime shift(見發現五)

- 13.8 年雖長,但「有效獨立事件數」遠小於 3,480

- 平均跳空訊號太弱(μ/σ ≈ 0.047),sampling variability 主導

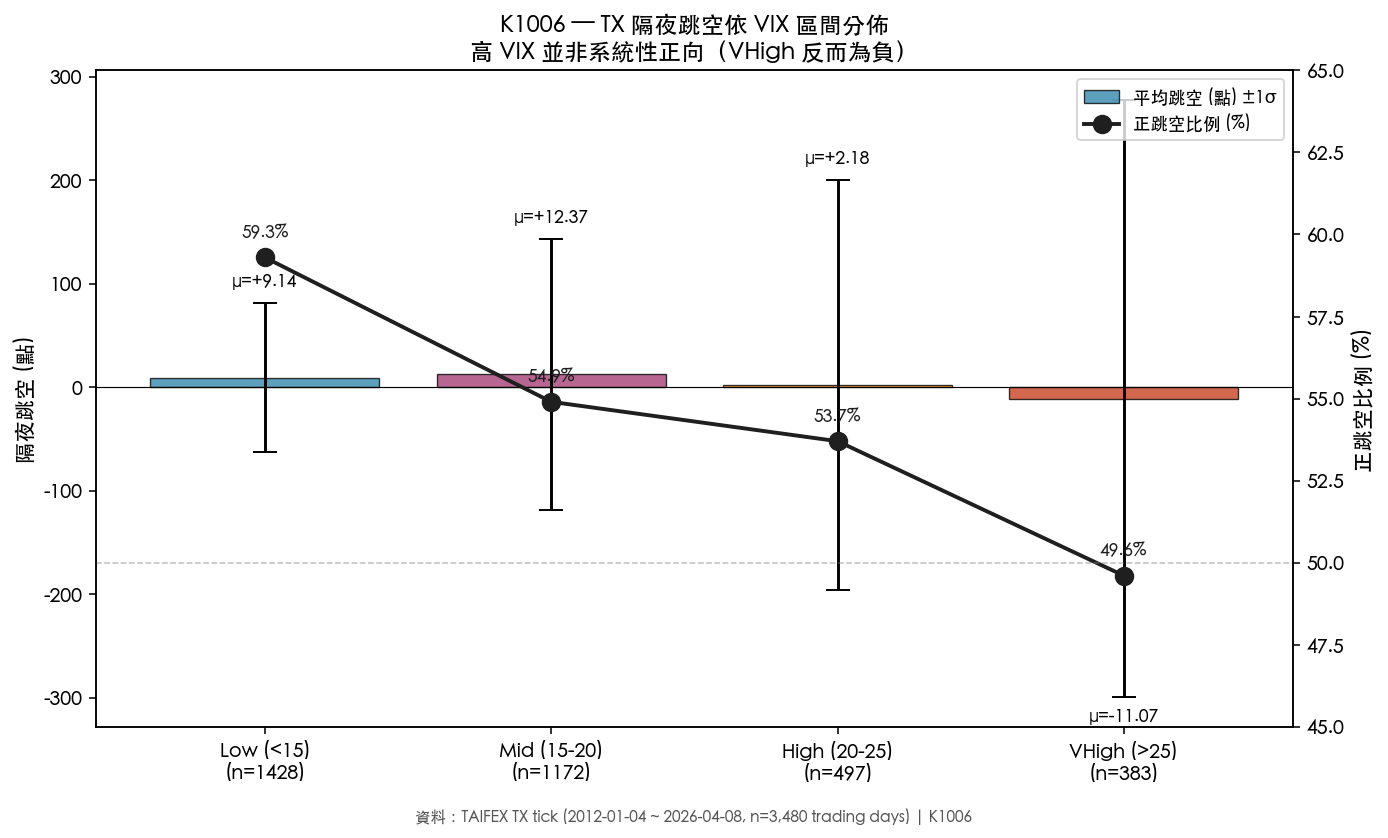

發現四:VIX regime 揭露恐慌時跳空 = 高 σ + 方向不確定

下圖呈現四個 VIX 區間的隔夜跳空分佈與正向比例:

| VIX 區間 | n | 平均跳空(點) | 標準差 | 正跳空% |

|---|---|---|---|---|

| <15 | 1,428 | +9.14 | 71.9 | 59.3% |

| 15-20 | 1,172 | +12.37 | 130.74 | 54.9% |

| 20-25 | 497 | +2.18 | 198.30 | 53.7% |

| >25 | 383 | -11.07 | 288.23 | 49.6% |

關鍵洞察:

- 平均跳空隨 VIX 升高呈現 單調遞減 (+9.14 → +12.37 → +2.18 → -11.07),到 VIX>25 區間直接翻負

- 標準差呈現 單調遞增 (71.9 → 130.7 → 198.3 → 288.2),4 倍放大

- 正跳空比例從 59.3% 退化到 49.6%(接近隨機)

- 詮釋 :VIX 高的時候跳空「更大但更隨機」,方向資訊被噪訊淹沒。VIX 條件過濾本質上是「在訊噪比最差的時段加倉」,難怪策略惡化

這個結果與 Bollerslev, Tauchen and Zhou (2009, RFS) 的 variance risk premium 解釋一致:高 VIX 時期波動風險溢酬集中於日內 jumps,而非 directional overnight drift。

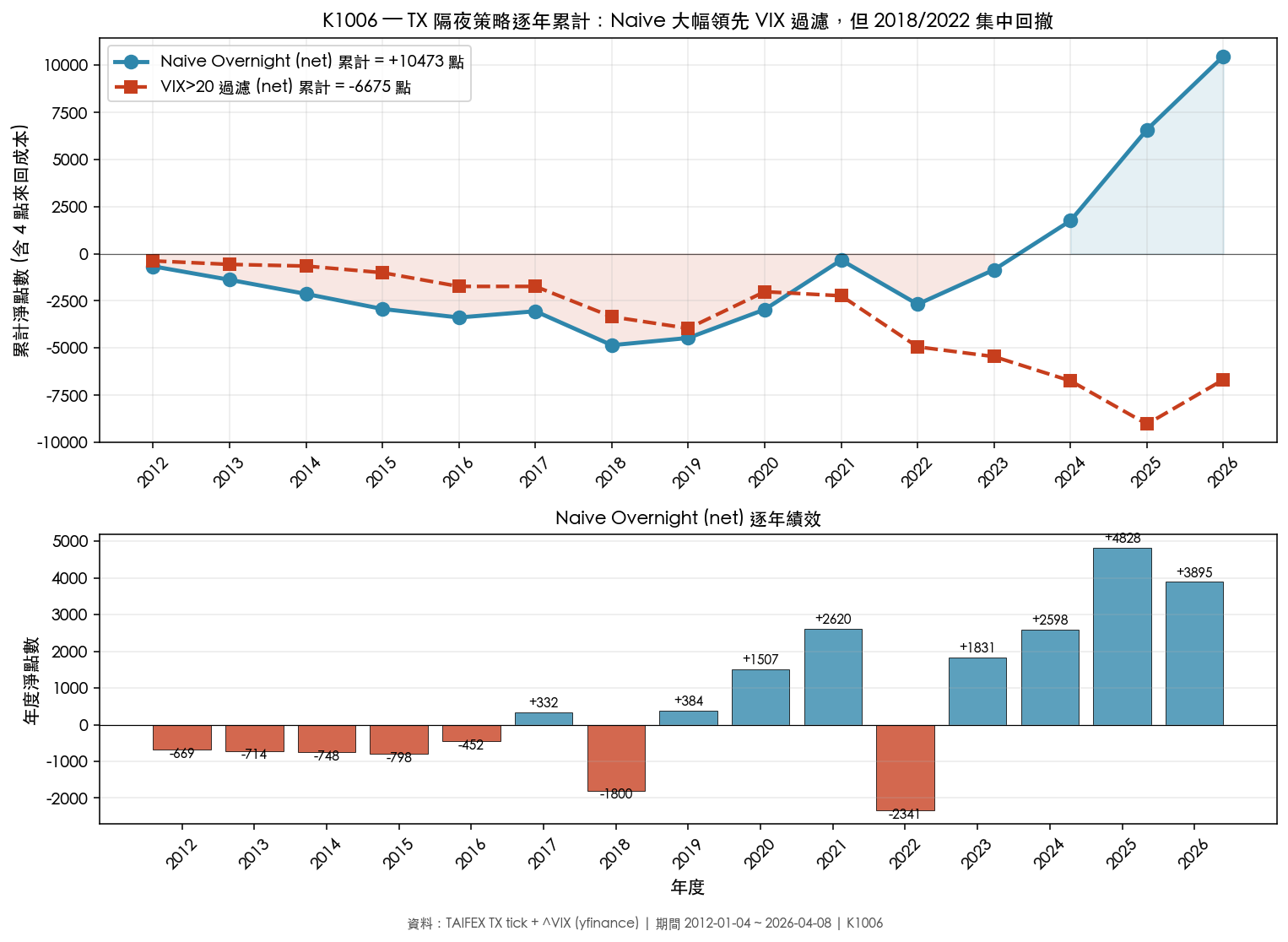

發現五:逐年累計揭露 2018/2022 集中回撤與最近 3 年 alpha 復興

逐年 Naive Overnight (net) 點數:

| 年份 | Naive net | VIX>20 net | 平均跳空 |

|---|---|---|---|

| 2012 | -669 | -380 | +1.30 |

| 2013 | -714 | -186 | +1.10 |

| 2014 | -748 | -88 | +0.98 |

| 2015 | -798 | -351 | +0.73 |

| 2016 | -452 | -728 | +2.15 |

| 2017 | +332 | 0 | +5.35 |

| 2018 | -1,800 | -1,609 | -3.29 |

| 2019 | +384 | -613 | +5.59 |

| 2020 | +1,507 | +1,942 | +10.15 |

| 2021 | +2,620 | -216 | +14.78 |

| 2022 | -2,341 | -2,708 | -5.52 |

| 2023 | +1,831 | -516 | +11.66 |

| 2024 | +2,598 | -1,287 | +14.74 |

| 2025 | +4,828 | -2,293 | +23.95 |

| 2026 (YTD) | +3,895 | +2,358 | +71.16 |

四個結構性觀察:

- 2012-2016 持續虧損 :5 年累計 -3,381 點,當時若實盤部署將被 capital drawdown 強制停損

- 2018/2022 集中虧損 :兩年合計 -4,141 點,吃掉接下來大部分年份的獲利

- 2020-2025 alpha 復興 :6 年累計 +12,841 點,平均年 +2,140 點。2025/2026 平均跳空(+23.95、+71.16)達 14 年高點

- VIX 過濾在大部分年份是 lossy :除 2020/2026 外,VIX>20 過濾的 net 表現大多落後 Naive

樣本前期看不出 alpha、樣本後期 alpha 噴發 ——這正是 Bootstrap CI 包含零的具象解釋:點估計 0.317 平均了 14 年大不同的 regime,下界 -0.198 反映「若整段期間都像 2012-2016」的悲觀情境。

實務意義

散戶複製可行性評估

| 維度 | 結論 |

|---|---|

| 進入門檻 | 184,000 TWD/口(合理) |

| 操作複雜度 | 低(每日定點交易兩次) |

| MDD 容忍度 | 不可行 (-873 點 ≈ -95% 帳戶 drawdown) |

| 訊噪比 | 極差(μ/σ ≈ 0.047) |

| 成本敏感度 | 極高(4 點即吃掉 56% gross Sharpe) |

| 心理素質要求 | 必須能撐過 5 年連虧(2012-2016) |

結論 :作為「獨立短線策略」不可行;作為 多倉部位的副產品 (既然要 hold TX,每天 close 還是 overnight)合理,這呼應 Buy & Hold 的 Sharpe 0.747 已經內含隔夜 alpha。

對研究設計的啟示

- Harvey 門檻很重要 :K515 用 t=2.75 宣稱 "significant" 是錯誤詮釋;本研究確認跳空點數 vs zero 不過 Harvey |t|>3.0

- Bootstrap CI 比點估計更誠實 :CI 包含零的策略不可單獨上架(呼應 STRATEGY_REGISTRY gate)

- VIX 條件式策略應先檢驗 conditional mean shift :本研究顯示高 VIX 不蘊含「正向跳空更大」,未來類似策略需先做 sub-sample mean test

- 跨樣本 regime check 必做 :2012-2016 vs 2020-2026 截然不同;單一 sample 結論需 stratified verification

限制與穩健性

- 交易成本估計 :4 點來回為「正常日」估計,極端波動日(2018-02、2020-03、2022-06)滑價可能 3-5 倍,實際 net 績效可能更差

- 未建模融資 / 保證金成本 :日盤期貨保證金資金成本未計,年化保證金占用約 25 萬,假設 2% 機會成本則年虧 5,000 TWD

- VIX 信號時區 lag :用美股前一日收盤 VIX 推台股當日,隱含「美股盤後資訊在台股開盤前不會被 priced in」的假設;K847 系列已有 partial overlap evidence

- Single-contract analysis :未做 position sizing 或 vol targeting 最佳化(K880 / VT 系列已驗證 vol targeting 在類似策略上能改善 Sharpe 0.05-0.15)

- 未涵蓋夜盤(2017+) :T+ 夜盤的隔夜定義會改變,K847 v2 已分離研究

- Survivorship bias check :active contract roll 採當日成交量挑選,未排除「假如某月份突然不流通」的情境;3,480 日中無 contract failure,視為 robust

結論

K1006 確認 K515 的核心發現——TAIFEX 隔夜跳空累計貢獻 83.6% 報酬,但揭露此 alpha 不具備獨立可交易性 :扣除 4 點來回成本後 Sharpe 僅 0.317、bootstrap 95% CI [-0.198, 0.888] 包含零、MDD -873 點對散戶不可承受、VIX 條件過濾全面惡化、逐年表現高度集中於 2020-2026。隔夜跳空作為「持有 TX 的副產品收益」合理,作為「獨立短線策略」失敗。

下一步研究方向

- K847 系列延伸 :分離夜盤(2017+)vs 日盤的隔夜定義,檢驗夜盤是否吸收部分原本歸於日間隔夜的 variance

- 跨資產 robustness :MSCI Taiwan / 0050 ETF / 國外台指 ADR 的同類測試,確認本結論的市場特定性

- Macro regime conditioning :以 TAIEX dividend yield、TWSE rate cycle、TW-US carry 等變數做隔夜跳空 conditional mean test,找出 alpha 集中年份的結構性條件(2020-2026 的 +23.95 點/日 平均跳空對應什麼 macro regime?)

- 微結構成本精細化 :以 tick-level 真實 bid-ask + volume 重估滑價,K1006 的 4 點假設可能在大波動日嚴重低估

Open question

- 為何 2020-2026 的隔夜 alpha 如此集中?是否與 TWSE 散戶占比上升、外資夜間電子交易增加、或 ETF 期貨套利量擴張相關?

- VIX 條件過濾失敗是否反映「VIX 是美股恐慌指標、不能 proxy 台股 jump risk」?以 VTW(台灣 VIX,TAIFEX 編製)替代是否能改善?

本文基於實驗 K1006(腳本:experiments/k1006/k1006.py,結果:experiments/k1006/k1006_results.json,README:experiments/k1006/README.md)。

數據來源:TAIFEX tick data(TX 全合約)+ yfinance ^VIX。期間:2012-01-04 ~ 2026-04-08,樣本:3,480 個交易日。Lookahead 防護:VIX 信號 lag-1,active contract roll T-1 確認 / T 執行(K1124 教訓)。Bootstrap 95% CI 採 block=20, n=10,000 重抽樣。Harvey (2016) 門檻 |t|>3.0 用於統計顯著性宣稱。

相關研究:K515(TAIFEX 77-93% alpha 來自隔夜,本實驗確認 83.6%)、K847(台股隔夜 Gap 61.3% 可交易,夜盤拆解)、K880(VT 系列在隔夜策略的 robustness)、K906(SPY HAR-RV 隔夜波動遺漏)、I4/I5(cross-asset overnight gap as crisis detector / VaR predictor)。

文獻:Berkman, Koch, Tuttle and Zhang (2012, JFE) — Overnight returns and firm-specific investor sentiment;Lou, Polk and Skouras (2019, JFE) — A tug of war: Overnight versus intraday expected returns;Bollerslev, Tauchen and Zhou (2009, RFS) — Expected stock returns and variance risk premia;Harvey (2016, JF) — ... and the Cross-Section of Expected Returns。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊