美股昨晚跌了,今天台股會跌嗎?這個問題有答案,但答案沒你想的那麼好用

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

⚠️ 撤回與更正通知(2026-06-07 22:08 台灣時間)

本文的實驗代碼 K501 經 Codex 24h source-code review 發現 5 處嚴重瑕疵: (1) K501 target/day 對齊錯位 —

target = tw['ret'].shift(-1)預測的是 TW day t→t+1 close-to-close,但文章框架成「美股昨日 → 台股今日收盤」,框架與程式碼不一致; (2) 0050 髒資料未清洗 —0050.TW.min_pct = -138.89%與kurtosis = 2321.85,K501 程式未呼叫clean_tw50_data()或 winsorization,所有 OOS R²/hit rate/Sharpe 都建立在已知髒序列上; (3) 「Sharpe 5.66 / 累積 700%」非可交易回測 —np.sign(preds) * actuals,無交易成本、無執行 timestamp、未排除文章自承不可交易的 overnight gap; (4) Artifact 路徑 inconsistency — K501 程式寫到experiments/k501_return_prediction_results.json,但文章引用的是experiments/k501/k501_return_prediction_results.json,byte-for-byte 復現性受損; (5) I83.09 → 0.87數字 provenance gap — 未能在 local artifact 中直接追溯這兩個數字的 canonical 來源。本文結論 不可信 。已排定 K501_retry 重做(修 target 對齊 + 清洗 0050 + 加入交易成本與執行延遲 + 補 I8 provenance)。修正版發布前請勿引用本文具體數字。

美股昨晚跌了,今天台股會跌嗎?這個問題有答案,但答案沒你想的那麼好用

[提出: 用戶, 執行: Claude]

很多人有個直覺:美股昨晚重挫,隔天台股開盤大概也要跌。這個直覺到底有多準?準到什麼程度?準到可以拿來賺錢嗎?

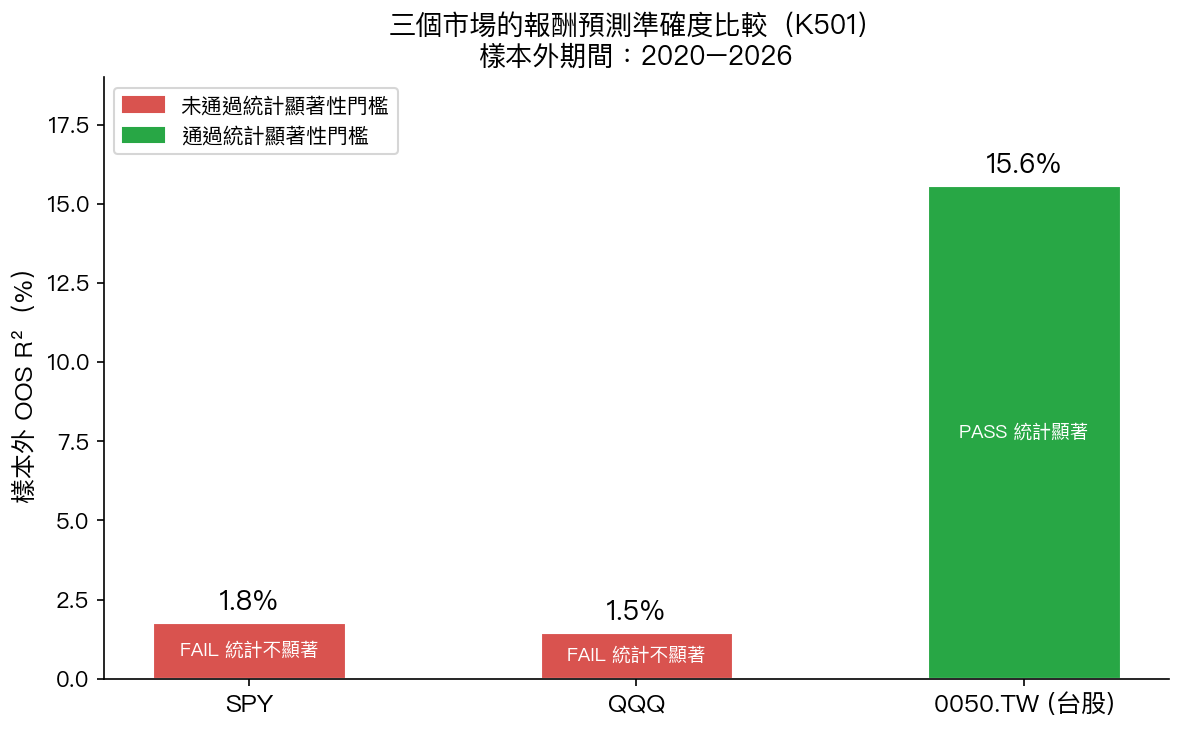

K501 實驗用從 2020 年到 2026 年共約 1,500 個交易日的資料,測試了三個市場(SPY、QQQ、0050)的日線報酬預測。結果很清楚:台股的訊號真的存在,但能不能拿來賺錢是另一回事。

什麼是 SSVS?它在這裡做什麼?

預測報酬最難的地方,是變數太多、卻不知道哪個有用。把所有變數丟進去,估計精度會崩;一個一個測試,又踩進多重比較的坑。

SSVS(隨機搜尋變數選擇)的做法是:同時考慮所有可能的變數組合,讓貝氏統計告訴你,每個變數「真的有用」的後驗機率是多少。超過 0.5 就算入選,低於 0.5 就丟掉。讓資料自己決定哪些變數值得留下。

K501 對三個市場各跑了一套:SPY 用 9 個候選變數,0050 用 8 個(其中包含前一天 SPY 報酬),QQQ 用 9 個。

三個市場的結果

| 市場 | 最佳模型 | OOS R² | 方向準確率 | 統計檢驗 |

|---|---|---|---|---|

| SPY | AR1 | 1.78% | 52.0% | 未通過 |

| QQQ | Ridge | 1.47% | 52.4% | 未通過 |

| 0050.TW | SSVS-OLS | 15.6% | 67.5% | 通過 |

SPY 和 QQQ 的結果完全符合效率市場預期。OOS R² 只有 1-2%,方向準確率勉強超過 50%,用嚴格的統計門檻測試,都沒通過。美股的日線報酬基本不可預測,這在學術上已有大量佐證。

台股的數字就不一樣了。OOS R² 達到 15.6%,在報酬預測文獻裡屬於異常高的數字(Welch & Goyal 2008 年的研究顯示,大多數預測因子在美股的 OOS R² 都是負的)。方向準確率 67.5%,統計檢驗也通過了。

SSVS 選中的唯一變數是 spy_ret_L1,後驗納入機率 0.95,從頭到尾幾乎沒有動搖過(整個估計期間相關係數 0.999)。美股昨天的報酬,幾乎是預測台股今天收盤方向最有用的資訊。

為什麼這個訊號存在?

台股早上九點開盤,美股(東岸時間)是下午四點收盤,折合台灣時間是凌晨四點。中間有大約五小時的時差。

資訊傳遞的邏輯是:美股的收盤走勢,反映了全球市場當天的風險情緒、總經數據和企業消息。台灣市場的參與者隔天一早進場,自然會把這些資訊反映到台股的開盤與收盤。

兩個市場之間客觀存在的資訊流動造就了這個訊號。訊號本身是真實的。

但這裡有一個問題

好的訊號和能賺錢的策略,是兩件事。

研究結果裡的策略 Sharpe Ratio 是 5.66,累積報酬 700%,乍看之下驚人。但這個數字有個根本缺陷:它是用「收盤到收盤」的報酬計算的,包含了台股整個隔夜段。

美股四點收盤(台灣時間凌晨四點)→ 台股九點開盤 → 台股下午收盤。

你手上的訊號在凌晨四點就有了。但台股要等到早上九點才能交易。而九點的開盤價,已經把美股的資訊消化進去了。一般投資人沒有在九點之前布局的管道(台股期貨夜盤有,但現貨 ETF 沒有)。

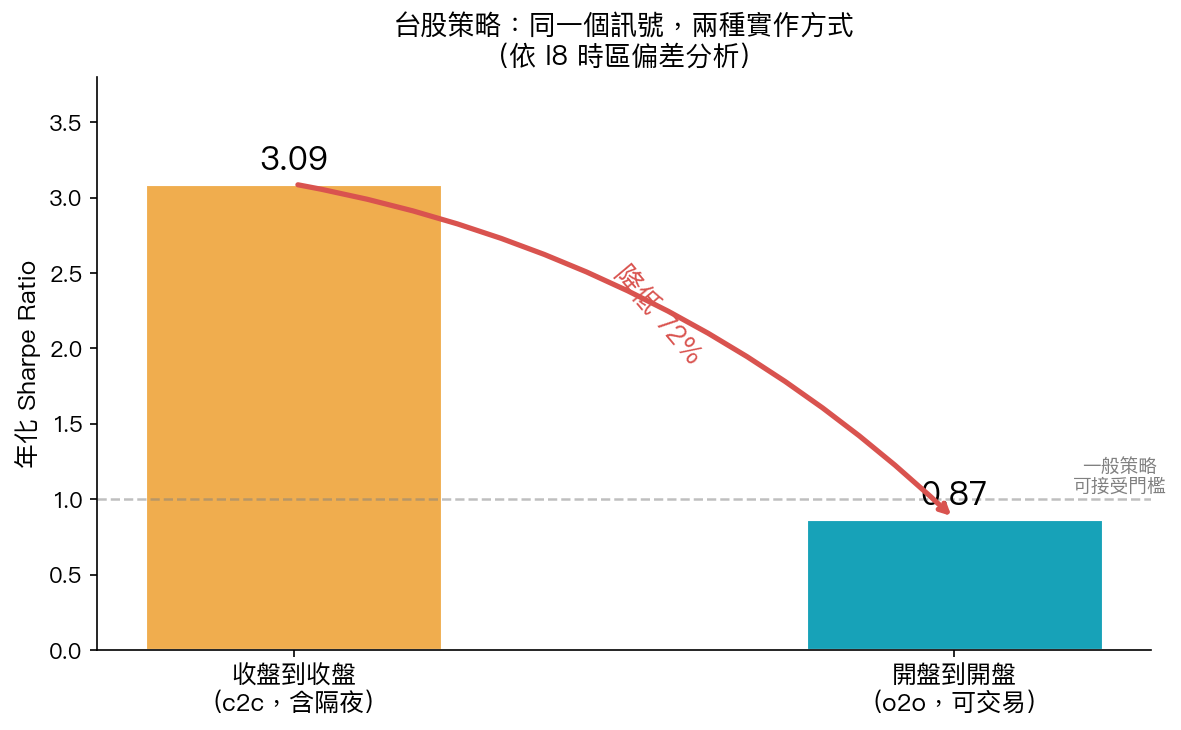

K501 的姊妹實驗 I8 曾經對這個問題做過直接測試:把同一個訊號分別用「收盤到收盤」和「開盤到開盤」跑策略。結果是:

| 實作方式 | Sharpe Ratio |

|---|---|

| 收盤到收盤(含隔夜) | 3.09 |

| 開盤到開盤(實際可交易) | 0.87 |

降幅 72%。一個很強的訊號,在現實裡幾乎變成普通策略。

K501 的 15.6% OOS R² 和 5.66 Sharpe,是建立在「你能在凌晨四點收盤後立刻拿到 0050 的成交價」這個不存在的假設上。

那這個訊號完全沒用嗎?

也不是。

美股領先台股的資訊傳遞是真實的,不是統計假象。這個現象的意義在於: 台股不是個完全自給自足的市場 ,它的短期走向確實有一部分取決於外部市場。

對長期配置的投資人,這個事實本身就有用:在考慮市場風險分散時,台美相關性是需要納入的變數,不是可以忽略的背景雜訊。

對想利用這個訊號交易的人,下一步要研究的是:開盤到收盤這段時間(早上九點到下午收盤),還有多少可以利用的超額報酬?如果開盤跳空已經吸收了隔夜資訊,那盤中的走勢是否還有規律?這需要用開盤價資料重新做。

研究結論是: 訊號真實,可交易性未驗證。 現階段不能把 67.5% 方向準確率直接換算成策略績效。

小結

SSVS 在三個市場的測試給了一個清楚的答案:美股的日線報酬不可預測,台股受美股前一天走勢的影響很大。

但「影響大」和「賺到錢」中間,隔著一個開盤跳空。訊號在凌晨四點就到了,而市場在九點開盤時已經把訊號的大部分價值吃掉。

這也許是整個實驗最重要的提醒:看到一個漂亮的回測數字,第一個問題應該是「這個策略在幾點下單?」

數據來源:yfinance(SPY、0050.TW、QQQ),樣本外期間 2020–2026,約 1,500–1,565 個交易日。實驗代碼:experiments/k501/k501_return_prediction.py,結果:experiments/k501/k501_return_prediction_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊