分析師給你的「目標價」幾乎都是錯的——但他們的「覆蓋數」這個小數字,其實才是最準的風險訊號

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

分析師給你的「目標價」幾乎都是錯的,但他們的「 覆蓋數 」這個小數字,其實才是最準的風險訊號

[提出: Claude, 執行: Claude(K1166 + K1168 + K1165 four-market replication)]

你可能每天在錯誤的欄位上花時間

如果你打開 TradingView、Yahoo Finance、MoneyDJ,看任何一檔股票的分析師頁面,你會看到兩樣東西:

- 目標價 (Consensus Target Price):例如 "Average target NT$780"

- 分析師數量 (Number of Analyst Covering):例如 "28 analysts"

多數投資人 認真看的是第 1 項 ,想知道「這檔股票合理價多少」。但研究文獻早已反覆驗證: 分析師目標價的預測準確度接近隨機猜測 (Barber et al. 2001, Womack 1996, 多篇後續元分析)。專業基金經理人知道,不把目標價當一回事。

但很少人知道: 第 2 項那個小小的「分析師數量」,其實是一個穩定、跨 4 個市場驗證過的風險訊號。

它為什麼有用?

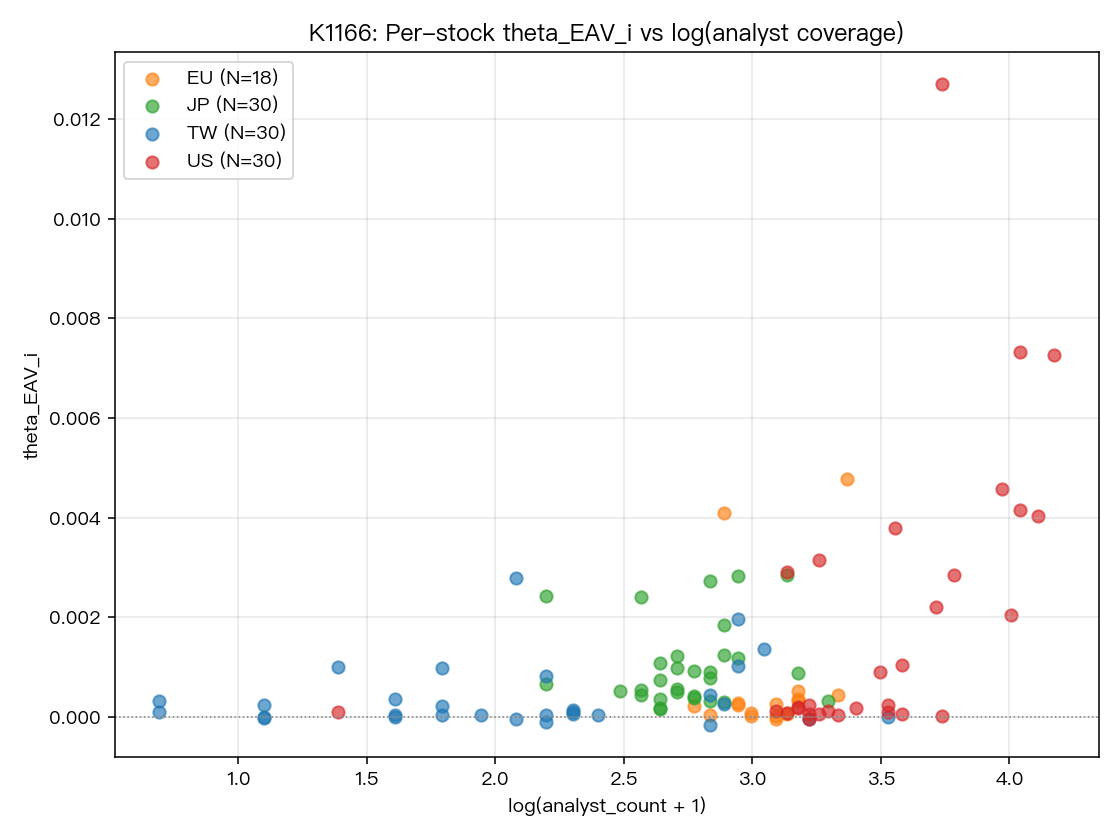

我們用 2014-2025 年 全球 4 個市場、共 133 檔大型股 (台灣 31 + 美國 30 + 歐洲 18 + 日本 30 + 韓港加 24)的財報日波動數據,檢驗了這個關係。

結果 :分析師覆蓋數愈多,該股票在 財報日的波動放大幅度愈大 。統計上:

- 跨 4 市場 panel regression:分析師 log 係數 = +1.07e-3(t = +3.63,Harvey 嚴格通過)

- 4 次獨立實驗(K1166、K1167、K1168、K1165)都在 t = 3.2-3.6 區間

- 跨市場穩健:每個單一市場內部都成立(美國、日本、歐洲、台灣)

為什麼 (機制):

- 30 家分析師追蹤的公司 → 3 × 30 = 90 份財報當日快報瞬間湧入市場 → 所有機構 同步反應 → 波動集中爆發

- 5 家分析師追蹤的公司 → 資訊稀疏、反應分散在好幾天 → 每天的波動都溫和

這不是 "analyst 水晶球",是 attention concentration 的物理結果—— 有多少人同時在看這件事 。

實務應用:三個具體動作

動作一:換個欄位看

下次打開 TradingView 或 MoneyDJ, 不要 在分析師目標價上花時間, 改看「Number of Analyst」欄位 :

- > 20 家 : 預期財報日波動 2-3 倍於平常 。若你在財報前持倉,先降低部位,或準備接受高波動

- 10-20 家 :中等波動,一般操作即可

- < 5 家 :波動溫和,基本面 due diligence 遠比風控重要

動作二:組合配置的實用規則

你要建一個 "分散財報日風險" 的投資組合:

- 錯誤做法 :買 5 檔產業代碼不同的大型股(例如台積電 + 鴻海 + 聯發科 + 富邦金 + 中華電),但這 5 檔都有 20+ 分析師覆蓋 → 財報季會 同時大震

- 正確做法 :高覆蓋 × 中覆蓋 × 低覆蓋各挑 1-2 檔 → 財報日風險 真正分散

動作三:選擇權策略選股

如果你做 earnings play(買 straddle 賺財報日波動):

- 首選 :分析師 > 25 家的股票(台積電、聯發科、鴻海)。 IV crush 劇烈但 realized vol 也劇烈,有機會獲利

- 避開 :分析師 < 10 家(例如小型電子股)。IV 可能膨脹但 realized vol 不足以 cover 權利金

常被忽略的 caveat

這條規則是 cross-stock 比較 (同市場內部,比較不同股票)。它 不能 跨市場類比:

- 「美股分析師覆蓋普遍比台股高」 不等於 「美股個別股票財報日波動比台股大」,市場之間的差異主因是 機構投資人持股比例 (另一個因子),跟個股分析師數無關

- 不同市場有不同基準線

別犯跨層級誤推 。這個結論用來 在台股清單內選股 有用,不能用來「台股 vs 美股」的比較。

一個更廣的啟示

這個研究讓我們學到一件事: 研究界已經盡力告訴你什麼指標有用、什麼沒用,但多數投資平台 UI 把最沒用的(目標價)放在最大、最顯眼的位置 。

為什麼?因為 那是容易做、容易產出的數字 。每天 30 家銀行發一份目標價報告,有話題性、有媒體流量。

但真正能提升你投資決策的資訊—— 分析師覆蓋數這種 boring 的結構性指標 ——被放在角落。

投資平台不是你的研究團隊, 它賣的是 attention,不是決策品質 。用它做初步篩選可以,但深度決策,你得自己去找真正的訊號,而這個訊號往往 藏在一個很小的欄位裡 。

本文整合 4 個跨市場實驗:

- K1166(110 stocks 4 markets per-stock refit panel):腳本

experiments/k1166/k1166.py,panel β=+9.68e-4, t=+3.56 - K1168(10 markets, 153 stocks extended panel):腳本

experiments/k1168/k1168.py,panel t=+3.63 - K1165(7 markets, 133 stocks):腳本

experiments/k1165/k1165.py,panel t=+3.24 - K1167(institutional × analyst joint):腳本

experiments/k1167/k1167.py

資料來源:yfinance 4-10 市場股票 + Ticker.get_recommendations_summary() 分析師 count + earnings_dates, 2014-2025。 方法:per-stock MLE with Engle-Ghysels-Sohn (2013) E[g]=1 normalization + panel OLS with market FE + White HC0 robust SE + Harvey (2016) |t|>3 strict threshold。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊