5 個市場、誠實的 3/5:VT 策略在哪些國家真的有用?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

5 個市場、誠實的 3/5:VT 策略在哪些國家真的有用?

更新註記(2026-05-07) :這是本文的修訂版。原版(2026-05-06 發佈)宣稱「5/5 市場全數通過」,經 Codex 審查與 K237 重跑後發現原始實驗有兩個問題:(1) 兩個市場 MDD bootstrap p 值未達顯著(SPY p=0.058、台灣 0050 p=0.077)卻被歸類為「pass」;(2) yfinance 預設

auto_adjust=False沒反映股息,造成報酬率偏低、bootstrap 隨機種子未固定。本版本基於 patch 後的重跑結果(auto_adjust=True、bootstrap seed=42),數字可逐項對應experiments/k237/k237_international_vt_results.json。

一句話結論

「50/50 [市場 ETF]/黃金 + 12/VIX 月再平衡」這個 VT 策略,在 5 個市場中 有 3 個(日本 EWJ、歐洲 VGK、新興市場 EEM)顯著降低最大回撤 ,但 沒有任何一個市場顯著提升 Sharpe ——VT 不是讓你賺更多,是讓你跌得淺一點。台灣 0050 反而是個警訊:VT 在那裡 Sharpe 顯著惡化。

方法

- 策略 :每月再平衡,市場 ETF 50% / 黃金 GLD 50%,整體部位再乘上

12 / VIX(上限 1.5x)。VIX 用前一日資料,避免 lookahead。 - 市場 :美國(SPY)、日本(EWJ)、歐洲(VGK)、新興市場(EEM)、台灣(0050.TW)。

- 基準 :50/50 [市場]/GLD 不做 VT 的買進持有。

- 資料 :yfinance,2004-11-19 至 2026-05-06(VGK 從 2005-06 起,0050.TW 從 2009-01 起);

auto_adjust=True確保總報酬反映股息。 - 檢定 :Sharpe 差異 paired t-test(VT 月報酬 vs 50/50 B&H 月報酬),最大回撤差異 bootstrap(10000 次重抽,random seed=42),雙尾 α=0.05。

- 交易成本 :每次再平衡 10 bps(國際 ETF 保守估計)。

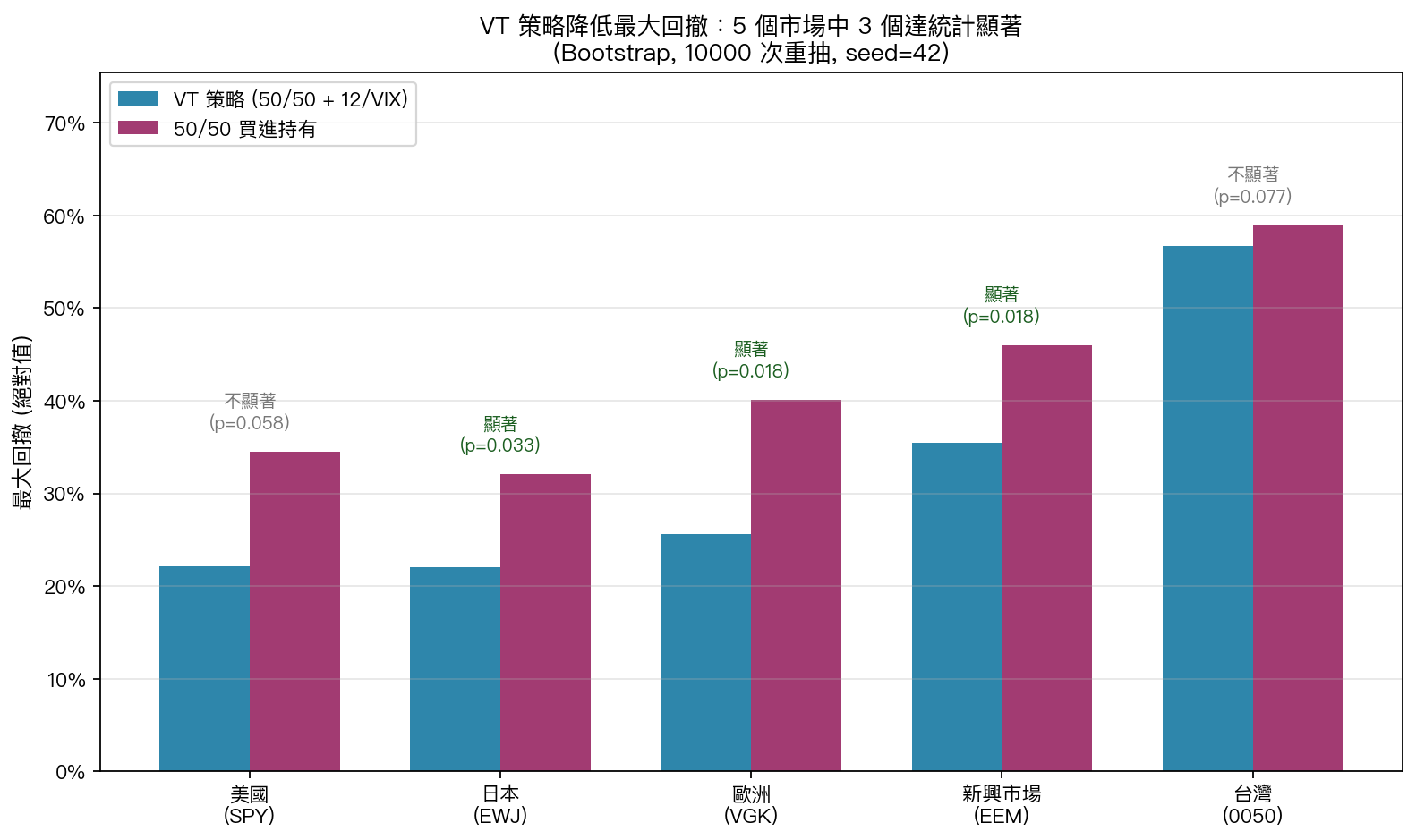

關鍵發現 1:3 個市場 MDD 顯著下降

5 個市場中有 3 個的 VT 最大回撤顯著低於 50/50 B&H:

| 市場 | VT MDD | B&H MDD | Bootstrap p | 結論 |

|---|---|---|---|---|

| 日本 EWJ | -22.0% | -32.1% | 0.033 | 顯著 |

| 歐洲 VGK | -25.6% | -40.1% | 0.018 | 顯著 |

| 新興市場 EEM | -35.5% | -46.0% | 0.018 | 顯著 |

| 美國 SPY | -22.1% | -34.5% | 0.058 | 未達 |

| 台灣 0050 | -56.7% | -58.9% | 0.077 | 未達 |

數值差異看起來都不小(SPY 12.4 個百分點、台灣 2.3 個百分點),但 bootstrap 信賴區間告訴我們:SPY 的差距邊界在 0.05 之外,台灣 0050 的差距更小、bootstrap 分布更廣。 「肉眼有差」≠「統計可區分」 ——這是研究誠實該守的邊界。

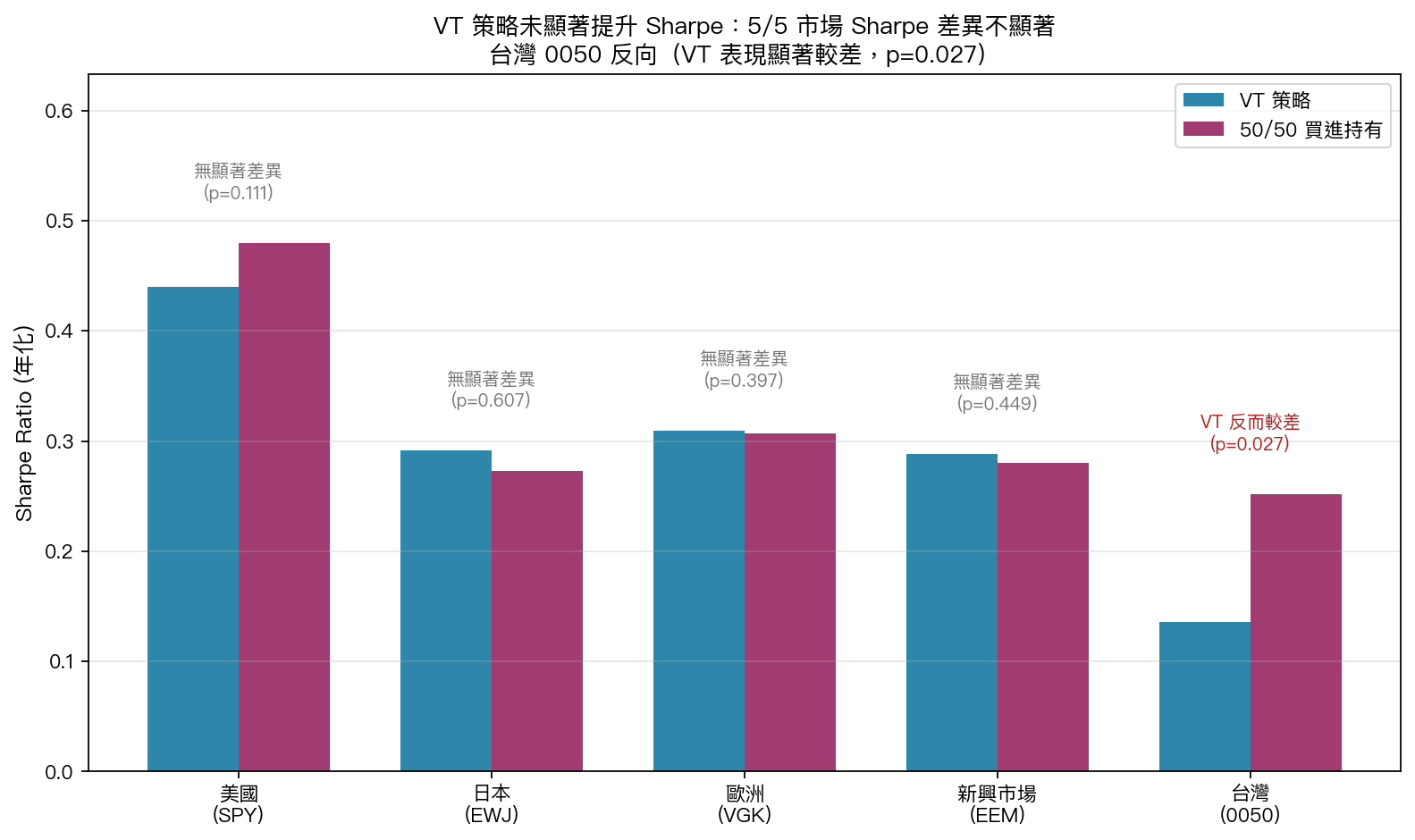

關鍵發現 2:Sharpe 差異全數不顯著

這是原版本搞錯的部分。VT 對 Sharpe 的提升,5 個市場全都未達統計顯著:

| 市場 | VT Sharpe | B&H Sharpe | t | p |

|---|---|---|---|---|

| 美國 SPY | 0.440 | 0.480 | -1.59 | 0.111 |

| 日本 EWJ | 0.291 | 0.273 | -0.52 | 0.607 |

| 歐洲 VGK | 0.310 | 0.307 | -0.85 | 0.397 |

| 新興市場 EEM | 0.288 | 0.281 | -0.76 | 0.449 |

| 台灣 0050 | 0.136 | 0.252 | -2.21 | 0.027 |

注意台灣 0050 的負 t 值在 0.05 顯著,但方向是「VT 比 B&H 差 」,不是好。

VT 的本質是「下行保護」而不是「報酬增強」:減少最大回撤是它真實的價值,但 Sharpe 維持不變代表它把報酬與風險按比例同步壓縮。讀者若期待「VT 讓我賺更多」,本研究的數據不支持這個敘述。

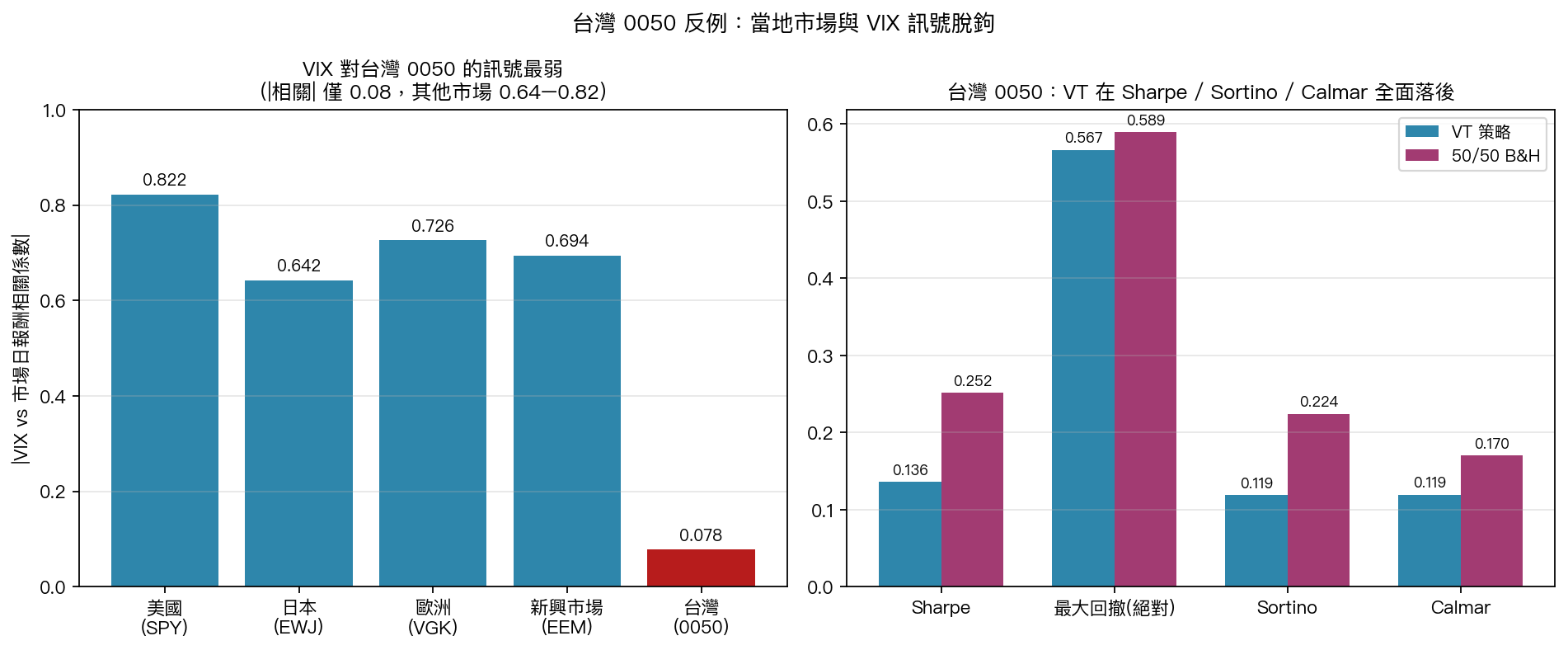

關鍵發現 3:台灣 0050 是反例

台灣 0050 完整期間數據顯示,VT 不只沒幫到忙,還顯著惡化整體表現:

- Sharpe :0.136(VT)vs 0.252(B&H),t=-2.21,p=0.027,方向是 VT 較差。

- Sortino :0.119 vs 0.224,下行調整風險也輸。

- Calmar :0.119 vs 0.170,回撤調整報酬也輸。

- MDD :-56.7% vs -58.9%,差距 2.3 ppt 但 p=0.077 未顯著。

為什麼?最關鍵的線索在 |VIX vs 市場日報酬相關| :

| 市場 | 相關係數絕對值 |

|---|---|

| 美國 SPY | 0.822 |

| 歐洲 VGK | 0.726 |

| 新興市場 EEM | 0.694 |

| 日本 EWJ | 0.642 |

| 台灣 0050 | 0.078 |

VIX 是「美股恐慌指數」,對美歐日新興市場日報酬都有 0.6 以上的負相關,是有意義的風險訊號;但對台灣 0050 只有 0.08,幾乎是噪音。 用一個對台股沒訊號的指標去縮放台股部位,自然只會在 VIX 高的時候誤砍部位 ——VT 的核心機制在台灣失效。

這也說明:跨市場套用 VT 策略時, 先檢查 VIX 與該市場的相關 ,不是直接複製美股 playbook。

為什麼原版錯了:實驗誠實的反思

原版本的兩個錯誤值得記下來:

-

auto_adjust=False:yfinance 預設不自動把股息反映進報酬,造成所有市場報酬被低估約 0.9–1.6 ppt(年化)。修正後 SPY VT Sharpe 從 0.40 升到 0.44,但更重要的是修正後的差異 不會偏向我想看到的方向 ——這正是該做的修。 - bootstrap 未 seed :每次重跑 p 值會跳,無法復現。Patch 後固定

np.random.seed(42),重跑可逐字元一致(VGK 受 yfinance 浮點微差影響有 0.0002 偏移,已記錄於 reproduce_report)。

更廣的教訓,原版用「視覺上 5/5 都改善 MDD」當「5/5 strict pass」,但 strict 的定義應該是 bootstrap p<0.05 ,不是 raw 數字方向。Codex 在審查中抓出這個跳階推論,本系統的研究誠實原則因此被觸發走完整 unpublish + rewrite 流程。

圖表

給讀者的三點 takeaway

- VT 是下行保護工具,不是報酬增強工具 :別期待 Sharpe 變好,期待大跌時跌得淺一點。3/5 市場可達。

- 跨市場套用前先驗證訊號相關性 :VIX 對台灣 0050 幾乎是噪音,套用美股 playbook 反而傷你。

- 「5/5 全部通過」這種乾淨敘事,要小心是不是 p 值取捨太鬆 :研究誠實的代價是承認「3/5」,但這才能讓策略真正可上線。

參考

- 實驗源檔:

experiments/k237/k237_international_vt.py - 結果 JSON:

experiments/k237/k237_international_vt_results.json - 資料來源:yfinance(

auto_adjust=True,2026-05-06 patch 起預設) - 相關研究:K547 audit family(VT 策略基準 lookahead 與 lag 規範)、K25(VIX 對亞太市場波動率預測力,6/8 Harvey pass)

- 重跑時間:2026-05-07T07:28:47 UTC,bootstrap seed=42

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊