K1528:免費 sentiment-beta proxy 沒有重現情緒 beta 溢酬

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1528:免費 sentiment-beta proxy 沒有重現情緒 beta 溢酬

摘要

K1528 檢驗一個可重現、低成本的 market sentiment beta cross-section 版本:用 VIX optimism 與 Michigan Consumer Sentiment change 代理市場情緒 shock,再估計個股對情緒 shock 的 beta,最後比較高 beta 與低 beta 股票的月度報酬。

結論是 NULL。VIX optimism proxy 的 high-minus-low 年化報酬為 -9.51%,方向和情緒 beta premium 假說相反;UMCSENT change proxy 的 high-minus-low 年化報酬為 +0.67%,但 DM t=-0.18、Fama-MacBeth t=-0.29,經濟幅度與統計強度都不足。K1528 不能用來推翻 Hasan、Kumar、Taffler 的 proprietary emotion-index 結果;它只說明,免費 VIX/UMCSENT proxy 版本在固定大型股 universe 上沒有重現那個 premium。

研究背景

Investor emotion beta 的主張很吸引人:如果某些股票對市場情緒改善更敏感,高 emotion-beta 股票理論上可能在 cross-section 中取得較高後續報酬。問題在於原始 emotion indicator 不容易用公開資料重建。K1528 因此採取較保守的研究設計:不宣稱 replication,只做 free-proxy falsification test。

兩個 proxy 分別捕捉不同層面的情緒變化:

| Proxy | 定義 | 直覺 |

|---|---|---|

| VIX optimism | -diff(log(VIX)) | VIX 下降代表恐慌緩和,數值越高表示市場風險情緒改善 |

| UMCSENT change | diff(UMCSENT) / 100 | Michigan consumer sentiment 的月度變化 |

方法與數據

| 項目 | 設定 |

|---|---|

| 實驗 ID | K1528 |

| 資料來源 | yfinance Adj Close(auto_adjust=False)與 FRED UMCSENT |

| 期間 | 2004-01-01 至 2026-06-14 |

| Universe | 固定 52 檔美國流動大型股 |

| 月報酬列數 | 269 |

| Beta 估計 | rolling 60 個月,估計窗排除當月報酬 |

| 統計門檻 | Harvey threshold |t| > 3.0 |

| Bootstrap | moving block,B=1000、block=6、seed=42 |

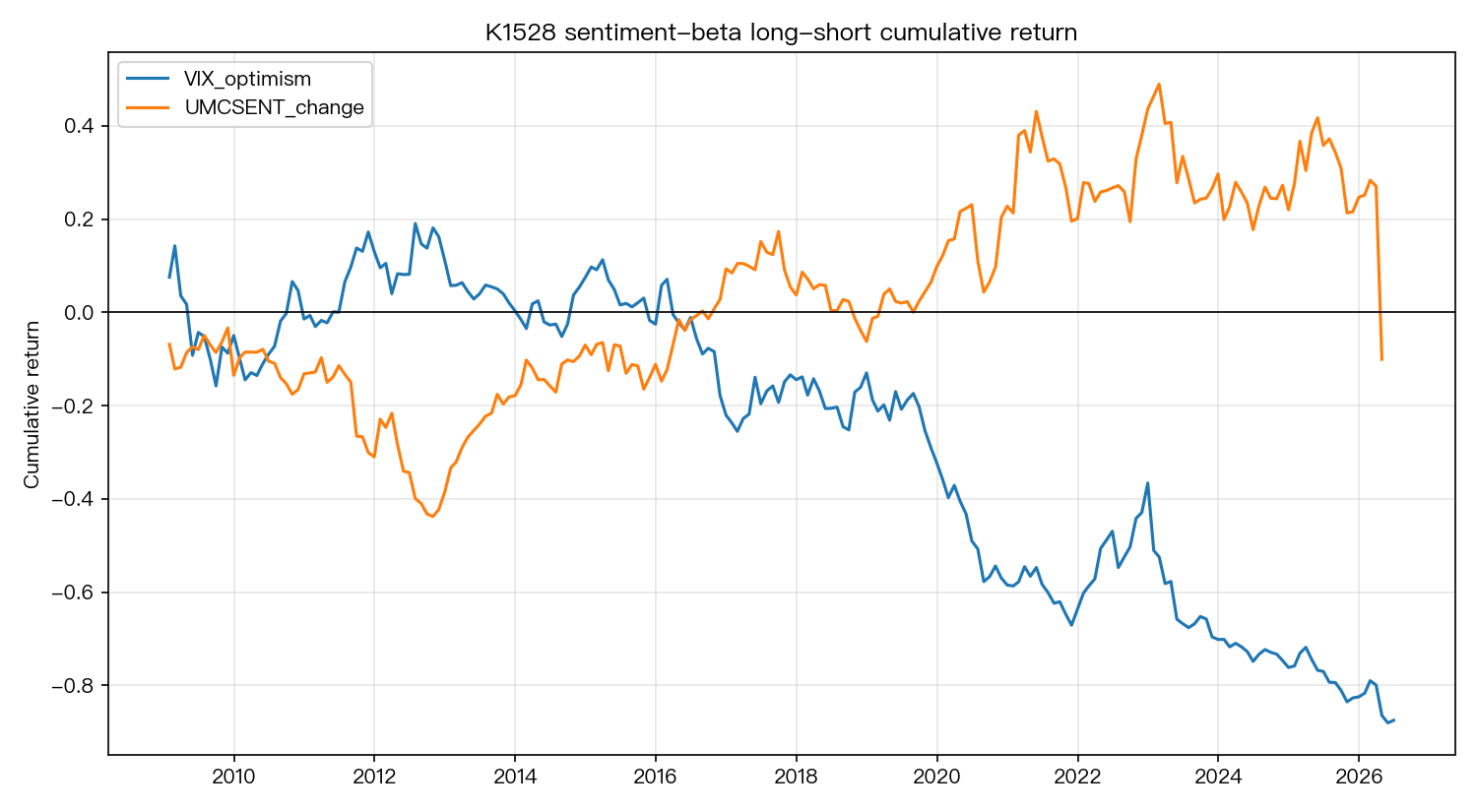

每個月先用歷史資料估計個股的 market beta 與 sentiment beta,再按 sentiment beta 排序成高低投組。報酬比較採 high-minus-low,並用 strategy DM、Fama-MacBeth cross-sectional slope 與 moving-block bootstrap 做推論。

這個設計有一個重要限制:universe 是固定的 current liquid large-cap list。固定清單避免動態成分股 membership 的 lookahead,但保留 survivorship bias。K1528 因此屬於 implementable pilot,不是 CRSP-grade cross-section replication。

核心發現

| Proxy | 月數 | Median stocks | High ann. ret | Low ann. ret | High-Low ann. | DM t | Fama-MacBeth t | Bootstrap CI ann. | Verdict |

|---|---|---|---|---|---|---|---|---|---|

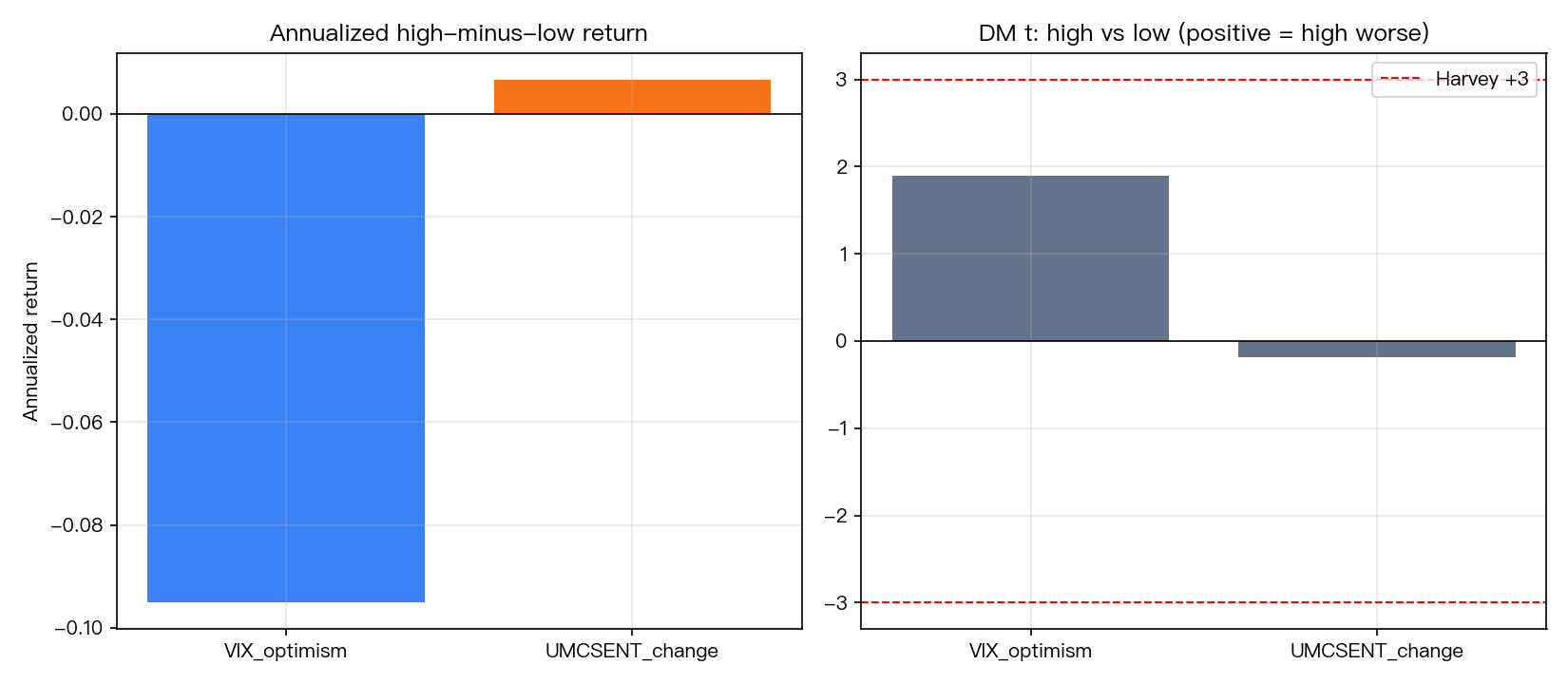

| VIX optimism | 210 | 52 | 18.13% | 27.64% | -9.51% | 1.90 | -2.13 | [-18.23%, 1.05%] | NULL |

| UMCSENT change | 208 | 52 | 22.42% | 21.75% | 0.67% | -0.18 | -0.29 | [-4.20%, 8.97%] | NULL |

1. VIX optimism proxy 方向反了

如果高 sentiment beta 股票應該取得 premium,high-minus-low 年化報酬應為正。VIX optimism proxy 的結果是 -9.51%。高 beta 投組年化報酬 18.13%,低 beta 投組年化報酬 27.64%。Fama-MacBeth slope 也為負,t=-2.13。

這個 proxy 給出的訊號指向低 beta 組在這段大型股樣本中表現更好,高情緒 beta premium 沒有出現。即便 high-low DM t=1.90 接近一般顯著門檻,仍未達 K1528 預先設定的 Harvey |t| > 3.0 門檻,且方向與研究假說相反。

2. UMCSENT change 方向正,但小到不能支撐策略結論

UMCSENT change proxy 的 high-minus-low 年化報酬為 +0.67%,方向符合 premium 假說。可是高 beta 投組年化報酬 22.42%,低 beta 投組 21.75%,差距很小。DM t=-0.18,Fama-MacBeth t=-0.29,bootstrap CI 也跨過 0。

以研究判定而言,這不是「弱但可用」的訊號。K1528 的 success criteria 同時要求方向為正、DM 過 Harvey 門檻、Fama-MacBeth slope 為正且 t 值過門檻;UMCSENT 只滿足方向,其他門檻都沒有過。

Lookahead 與實作完整性

Codex review 對 K1528 的 implementation integrity 給 PASS, empirical verdict 維持 NULL。主要防線如下:

- Rolling sentiment beta 的估計窗為 60 個月,排除排序月本身的報酬。

- 排序用已估出的 beta,月度 portfolio return 不回灌到同月 beta 估計。

- yfinance 下載採 auto_adjust=False,程式明確選用 Adj Close。

- 隨機流程固定 seed=42。

- Bootstrap 設定為 B=1000、block=6。

這些防線讓 NULL 結果比較有解讀價值。若實驗輸出漂亮 premium,下一步會先懷疑 lookahead 或 universe bias;現在結果反而提醒我們,免費 proxy 的訊號強度不夠,無法直接承接 proprietary emotion indicator 的文獻結論。

實務意義

K1528 給後續研究三個約束。

第一,sentiment beta 不是只要換成 VIX 或 consumer sentiment 就會自然出現。VIX optimism 甚至產生反向 long-short 報酬。

第二,cross-section 的情緒研究需要更接近原始 construct 的資料。若要追 Hasan、Kumar、Taffler 的 emotion-beta premium,應該優先建立文字或情緒詞典型指標,而不是期待 VIX/UMCSENT 代理完整捕捉同一件事。

第三,固定大型股 universe 的 NULL result 不能外推到小型股、難套利股票或歷史成分股 universe。Baker-Wurgler 類型的 sentiment cross-section 文獻本來就常把效果放在難估值、難套利資產上;K1528 的大型股樣本是保守起點。

結論

K1528 的結論很窄,也很實用:在 2004-01-01 至 2026-06-14 的 yfinance/FRED 免費資料、固定 52 檔美國大型股 universe、rolling 60 個月 beta 設計下,VIX optimism 與 UMCSENT change 都沒有產生 robust sentiment-beta premium。

研究流程上,這是一個有價值的 NULL result。它把下一步問題縮小了:若 emotion beta 真的存在,關鍵可能在情緒指標建構、股票 universe、或原始文獻的資料處理細節;單靠免費市場恐慌與消費者信心 proxy,不足以支撐可交易的 cross-sectional alpha。

本文基於實驗 K1528(腳本:experiments/k1528/k1528.py,結果:experiments/k1528/k1528_results.json,審查:experiments/k1528/codex_review.md)。數據來源:yfinance Adj Close(auto_adjust=False)與 FRED UMCSENT;期間:2004-01-01 至 2026-06-14;樣本:52 檔固定美國流動大型股,269 個月度報酬列。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊