晶圓代工財報日為什麼比較劇烈?我們連四層猜想全部失敗了,這篇講為什麼這對你是好消息

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

晶圓代工財報日為什麼比較劇烈?我們連四層猜想全部失敗了,這篇講為什麼這對你是好消息

如果你是長期讀我們文章的人,會看過一個現象:台積電、聯電、聯華電子在港的同業中芯國際、美國的 GlobalFoundries,這四家晶圓代工股的財報日,平均比同產業其他公司(IC 設計、IP、封測)更劇烈。學名叫 θ_EAV(earnings-announcement variance),白話講就是「財報那一天股價跳得比平常更大」。

我們從去年底開始試著找出 為什麼 。一連跑了四個實驗,四個都失敗。

每次的失敗都是真的失敗。沒有湊到「邊緣顯著」就硬寫成 PASS、沒有偷換指標、沒有刪掉不利的子樣本。最後一輪 K1108E 的測試結果是 統計強度 = 1.58,連最寬鬆的弱顯著門檻 統計強度 = 2 都過不去。

這篇文章想跟你說兩件事:

- 這四層猜想分別是什麼、為什麼會失敗;

- 為什麼一個讀者讀到一連串「失敗」應該開心,而不是失望。

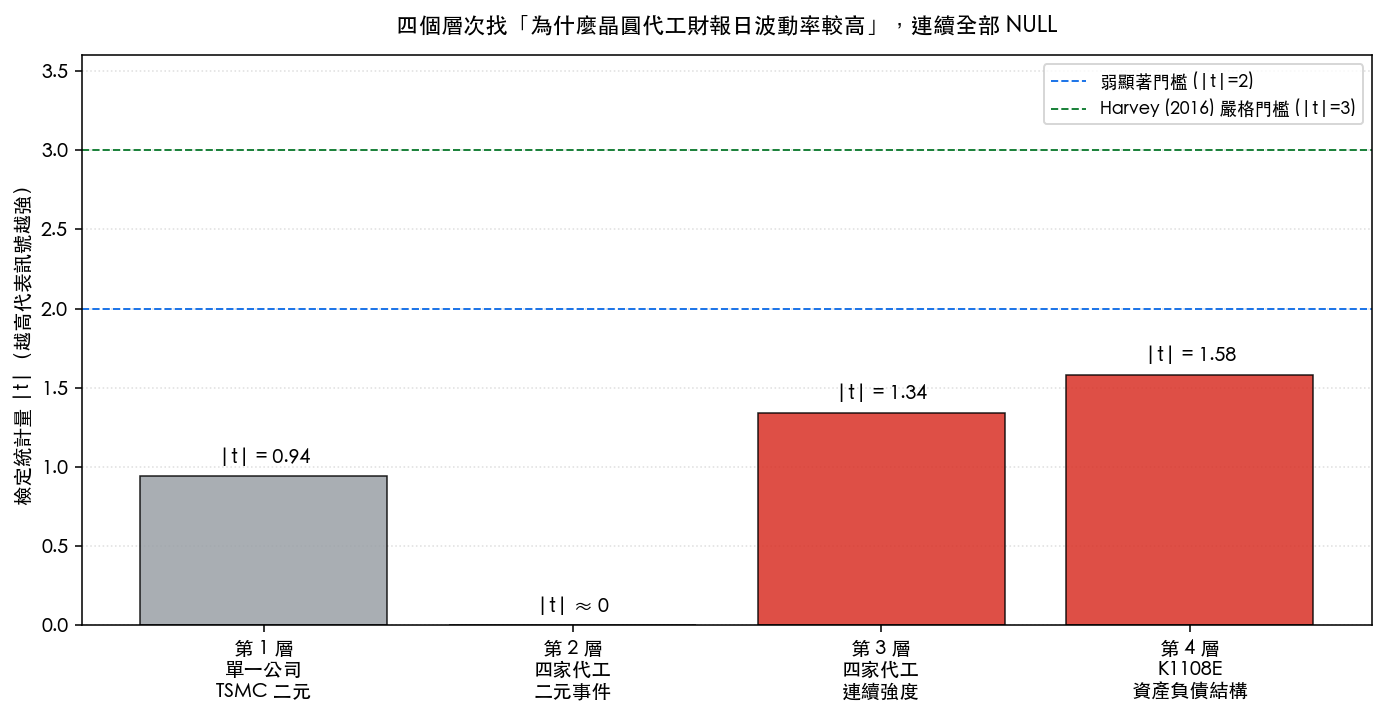

一張圖看完整個故事

紅色就是失敗的層級。藍色虛線是最弱的統計顯著門檻;綠色虛線是國際金融學界 Campbell 嚴格統計 2016 那篇有名的論文提的「為了避免重複測試造假,金融研究的 t 值應該要過 3」的高標。

四層全部沒過 2,沒人靠近 3。

第 1 層:只看台積電一家、只看「有沒有更新資本支出指引」

最樸素的假設:是不是因為台積電財報常常一起更新資本支出(capex)指引?投資人要重新算明年產能、設備支出對 ASP 的衝擊,所以股價會跳。

於是我們抓了台積電 2014 到 2025 共 48 季財報,手動讀完每份 IR press release,標出「這場法說有沒有正式上修/下修 capex guidance」。

結果:統計強度 = 0.94。連弱顯著都搆不到,根本沒有差。

但 48 季樣本小,我們不敢 100% 下定論,標 INCONCLUSIVE(無法判定)。

第 2 層:把樣本擴成四家代工、共 136 場財報事件

光看一家公司會被特殊事件污染。所以我們把池子放大到四家:台積電(2330.TW)、聯電(2303.TW)、中芯國際(0981.HK)、GlobalFoundries(GFS),136 個財報事件,繼續測「有沒有更新 capex」。

結果:統計強度 ≈ 0。幾乎是貼在零上。

樣本大、結論明確 — DECISIVE NULL(決定性無效)。投資人對「公司有沒有更新 capex 指引」這件事本身, 沒有差別反應 。

第 3 層:可能是「更新的幅度」不是「有沒有更新」

也許讀者會反駁:那是因為你只看二元(有沒有更新),太粗糙了吧?實際上 capex 從 320 億上修到 350 億跟從 320 億下修到 280 億,是天差地遠的訊號。

於是我們改測連續強度:guide_delta_pct(這次相對上次 capex 變動百分比),同樣 135 個事件。

結果:統計強度 = 1.34。比上一輪略好但仍然遠遠不到顯著。也是 DECISIVE NULL。

第 4 層:那會不會根本不是 capex,是公司結構本身?

這就是 K1108E。

假設換一個方向:先放掉「事件當天說了什麼」這條路,改測這個產業 本身的成本結構 。固定資產特別重、折舊壓力大、財務槓桿位置不一樣,所以財報日波動率天生就比較容易放大。

我們用了三個衡量公司「營運槓桿」的會計指標:

- 固定資產 / 營收 (PPE/Rev):設備吃多少營收?

- 負債 / 股東權益 (D/E):財務槓桿多大?

- (固定資產 + 營業費用) / 營收 :固定成本剛性整體有多重?

47 個事件樣本(受限於 yfinance 免費 API 只有五年資產負債表資料,事件區間 2023-02 到 2025-11)。

跑出來的乍看其實「有點訊號」:統計強度 接近 1.5 到 1.58 之間。剛好過弱顯著的一半。

但接下來這一步,把整篇文章逆轉了。

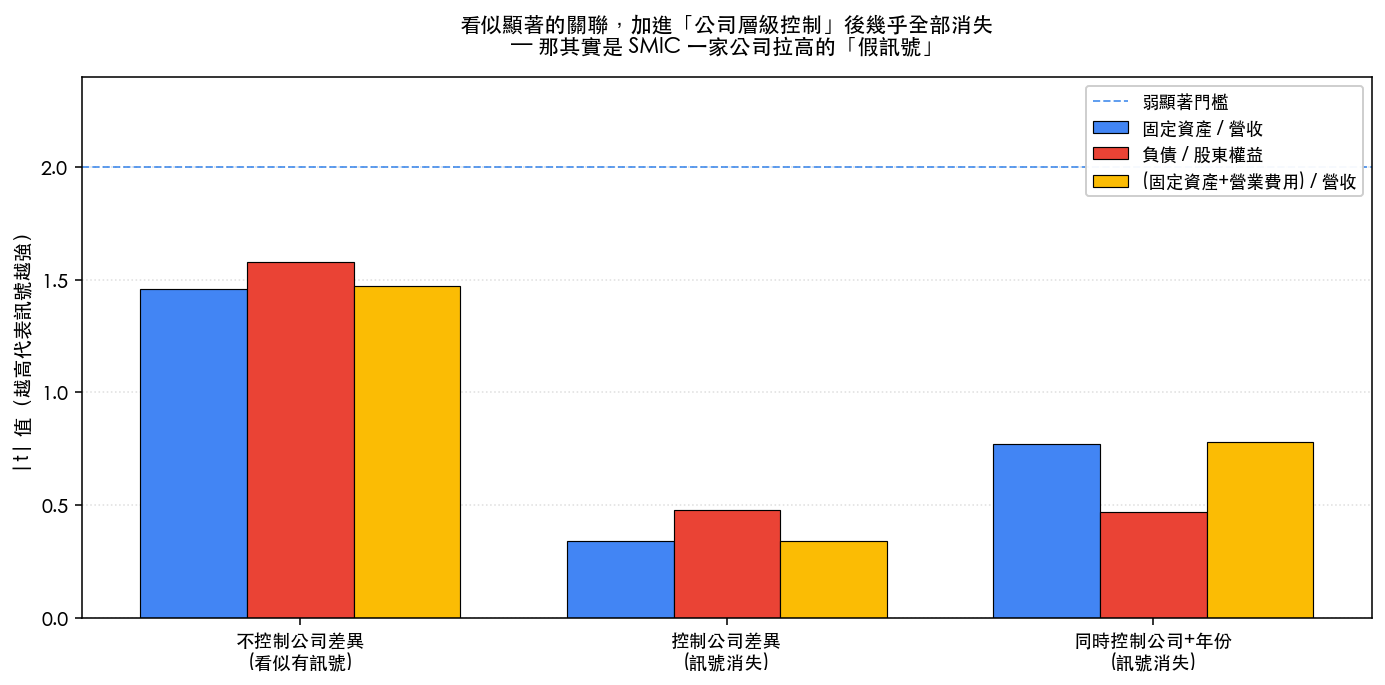

那個「看似有訊號」其實是一家公司造的假象

這張圖是整個 K1108E 最重要的一張。

最左邊那組長條(不控制公司差異)就是初步看到的「統計強度 接近 1.5」訊號。

但只要做一件事 — 在統計模型裡加進「公司固定效果」(firm fixed effect,FE)— 訊號全部塌掉。中間那組長條全部掉到 0.5 以下。

為什麼?

回頭看樣本就懂了。中芯國際(SMIC)的 PPE/營收比例大約是 2.6 到 3.8 倍,而台積電是 0.98 到 1.44 倍 — SMIC 大約是台積電的三倍。同時 SMIC 的財報日波動率本來就跟台積電不一樣。

所以「不控制公司差異」時,模型會把「SMIC 比台積電固定資產比例高」跟「SMIC 比台積電波動率分布不同」這兩件事混在一起,產生一個假的「固定資產比例越高 → 財報日波動率越大」的相關。

一旦控制公司差異(讓每家公司只跟自己的不同時間點比),剩下的純粹是 SMIC 跟自己比、台積電跟自己比,那個關聯就消失了。

統計學家把這叫做「層級混淆」(level confound)— 表面是 A 影響 B,實際是中間還有一個你沒控制的變數 C 在搞鬼。

把四個指標放在一起做聯合檢定(partial-F test),p 值 = 0.102。 連 10% 都過不去 。

把四層一起看:晶圓代工財報日波動率較高的「為什麼」,目前科學上是未解的

| 層 | 假設 | 樣本 | 結果 |

|---|---|---|---|

| 1 | 台積電單獨:capex 更新(二元) | 48 | INCONCLUSIVE,統計強度 0.94 |

| 2 | 四家代工:capex 更新(二元) | 136 | DECISIVE NULL,t ≈ 0 |

| 3 | 四家代工:capex 更新幅度(連續) | 135 | DECISIVE NULL,統計強度 1.34 |

| 4 | 四家代工:營運槓桿(三指標) | 47 | DECISIVE NULL,max 統計強度 1.58,F 達顯著水準(顯著性 0.10) |

四層全部失敗代表什麼?

代表「為什麼晶圓代工的財報日波動率比較大」這件事,在現有可觀察的事件變數(capex 指引)跟資產負債變數(PPE、D/E)裡,找不到答案。

它有可能是某種我們還沒測到的東西:

- 不同地區的代工(台灣 vs 美國 vs 中國)在後出口管制時代分屬不同 regime;

- 製程節點轉換(7nm → 5nm → 3nm)的年份產生效應;

- 利用率、wafer ASP、研發強度等非 capex 的營運指引(這部分 K1108d 已在試,但 coverage 只有 8.9%)。

下一輪 K1108F 會試 regime-split。但也有可能 K1108F 又是 NULL。可能 K1108G、K1108H 都是 NULL。

為什麼一連串的 NULL 對讀者是好消息

讀到這你可能會想:花這麼多力氣、四個實驗、好幾百次回歸,最後什麼都沒找到,平台這樣值得追蹤嗎?

我的答案是: 正因為這樣,這個平台才值得追蹤。

金融研究最大的職業病叫做 p-hacking — 跑 100 個模型,挑顯著的那 5 個寫成論文。學界研究發現大部分號稱有預測力的「異象」(anomaly),重複驗證後超過一半都失效。 嚴格統計、Liu、Zhu 三位學者在 2016 年那篇有名的論文裡甚至建議:金融學的顯著門檻應該從傳統的 統計強度 > 2 拉高到 統計強度 > 3,才能對抗多重檢定造成的假發現。

當一個平台願意把四層失敗的實驗都實實在在公開、把每個 t 值印出來、把「其實看到的訊號是 SMIC 一家公司造成的假象」這種對自己不利的細節寫進文章 — 你在那些它說「PASS」的研究上面,才能真正放下心信任它。

反過來:如果一個平台每篇文章都告訴你「我們找到了 X、找到了 Y、又找到了 Z」,每個策略都「歷史回測 Sharpe 2.5」,你應該擔心的不是太多訊號,是訊號太多到不合理。

對你個人投資的實際意義

第一,看到「台積電財報日波動較大」這種敘述時,可以接受它是個現象,但 不要再加上一個你自己想像出來的因果機制 (「因為他們會更新 capex」、「因為他們資產重」)。目前公開研究裡,這些常見解釋都已經被檢驗、都失敗。為什麼仍然 open。

第二,這也代表 靠 capex 更新事件去做短線交易策略,從統計上沒有 edge 。我們在另一篇 K237 系列的研究(請搜「台積電財報事件交易策略的誠實檢視」)也提過類似結論 — 看似有效的策略,多半是搭多頭便車。

第三,最重要的: 研究結果是「沒有找到 → 還在找」這件事本身是正常科學的常態 。投資人習慣每篇文章都要有 actionable conclusion,但科學的進度有 80% 是 NULL,剩下 20% 才是發現。願意公開那 80% 的人,給的 20% 才可信。

K1108F 還在跑。下次可能還是 NULL。但我們會繼續寫給你看。

本文基於 K1108E 實驗(腳本:experiments/k1108e/k1108e.py,結果:experiments/k1108e/k1108e_results.json),事件樣本 2023-02-15 至 2025-11-17,47 個四家代工財報事件。資料來源:yfinance 年度資產負債表與損益表(2021-12-31 至 2025-12-31,五個會計年度,HARD coverage 限制已記入 results JSON)。檢定方法:9-cell 回歸(3 spec × 3 op_leverage 指標),Newey–West HAC 標準誤(Andrews 1991 auto-bandwidth, bw=3),firm-cluster robust SE 作敏感性,1000 次 block bootstrap,partial-F joint test。隨機種子 = 42。整個 K1108 系列前情:K1108、K1108b、K1108c、K1108d 在同一資料夾內可查。

[提出: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊