Treasury 拍賣冷清,MOVE 指數沒有跟著上去

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

數據來源:FRED(MOVE 指數)、Bloomberg拍賣結果、實驗 K1506,樣本期間 2015-01-01 至 2026-06-16

美國財政部每隔幾週就要舉辦國債拍賣。每次拍賣完,Bloomberg 和 CNBC 都會報一個數字:bid-to-cover ratio。

Bid-to-cover 就是「投標人想買的量 ÷ 財政部實際發行量」。這個比率越高,表示搶標越熱烈;越低,表示大家不太想要。

過去 11 年,市場有一個根深蒂固的直覺:拍賣冷清(bid-to-cover 遠低於歷史均值)→ 外國央行和大型基金不再願意消化美債 → 殖利率得上升吸引買家 → 債市動盪 → MOVE 指數跟著拉高。

這聽起來很合理。問題是,資料告訴你的故事不一樣。

11 年、278 場拍賣,結果讓人意外

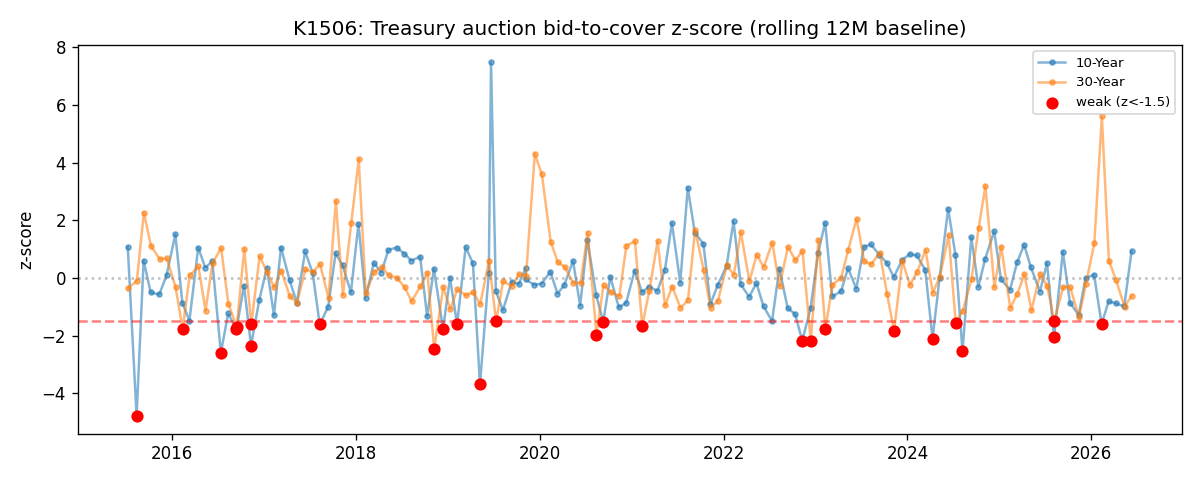

VolPred 從 2015 年 1 月到 2026 年 6 月,收集了 278 場 10 年期和 30 年期美國國債拍賣的 bid-to-cover z-score。所謂 z-score,就是把這場拍賣的 bid-to-cover 跟過去歷史均值比,算出「這次比平均高了多少個標準差或低了多少個標準差」。

篩選標準是「顯著疲弱拍賣」:z-score < -1.5,也就是需求遠低於歷史正常水準,屬於明顯偏冷的那批拍賣。

11 年下來,符合這個條件的拍賣只有 26 場。

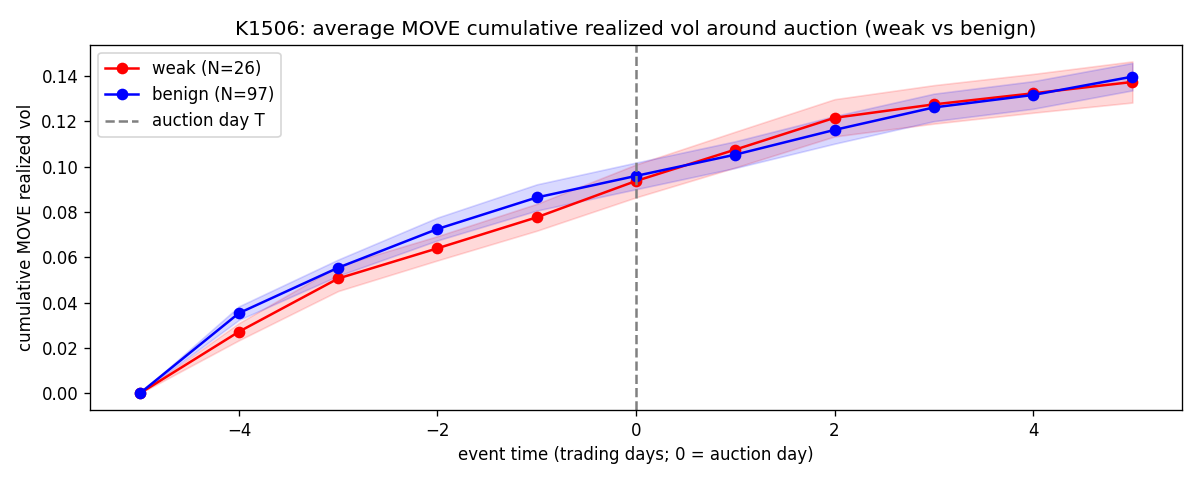

接著追蹤每場拍賣後 5 個交易日的 MOVE 指數累積波動率(signal 在拍賣收盤後才啟用,隔天 T+1 才進入計算,沒有 lookahead 問題)。

下圖是 2015-2026 年間所有拍賣的 bid-to-cover z-score 時序,紅色虛線標出 z = -1.5 和 z = -1.0 兩條門檻:

結果:

| 組別 | 場次 | 5日累積MOVE波動率 |

|---|---|---|

| 疲弱拍賣(z < -1.5) | 26 場 | 8.79% |

| 一般拍賣(z ≥ -1.5) | 97 場 | 9.20% |

疲弱拍賣後,MOVE 沒有 上升,反而比一般拍賣略低 0.41 個百分點。

Welch t-test 的結果:t = -0.47,p = 0.642,Cohen's d = -0.10。p 值 0.642 完全達不到任何統計顯著性門檻,效果量 d = -0.10 也極小。

Bootstrap 95% 信賴區間(5000 次重抽樣,seed=42):均值差異落在 [-2.0%, +0.8%] 之間, 橫跨零 。

直白翻譯:這 26 場疲弱拍賣後的 MOVE 變化,和一般拍賣根本沒有統計差異,而且方向還是反的,需求差的那組,之後的債市波動反而稍微低一點點。

放寬門檻,結果一樣

有人可能說:26 場太少,可能只是運氣。

所以也用了放寬版本:z < -1.0,也就是比均值低一個標準差就算,樣本數擴大到 45 場。

結果:t = -0.77,p = 0.44,效果量 d = -0.14。方向相同,統計上仍然不顯著。

按 10 年期 / 30 年期分別測,按 VIX 高低不同市場體制分別測,結論都沒有改變。

為什麼直覺在這裡沒用?

這個 null result 本身有三個可能的解釋,不過都還在假說層面,沒有辦法用這份資料直接確認:

第一,拍賣結果已經被定價在前面。 市場在拍賣前兩三天就透過 when-issued 市場(一種預期交易機制)把預期的需求強弱反映進殖利率裡。等拍賣日公佈 bid-to-cover,聰明的錢早就佈局完畢,消息沒有多少新東西可以推。

第二,dealer 的緩衝機制。 美國主要交易商必須承接國債拍賣的溢出部分,聯準會的回購機制(SRF)讓 dealer 有地方融資過夜,不必急著拋售,壓低了即時的市場衝擊。

第三,bid-to-cover 本身噪音很大。 每次拍賣的參與者組成不一,有時外國央行集中在某幾場缺席,有時則是對沖基金臨時改變策略,bid-to-cover 的波動裡夾雜太多和「未來債市波動」無關的成分。

這三個機制不互斥,可能同時在發生。

這對交易策略有什麼意義?

不建議的做法: 看到 bid-to-cover 低就買 MOVE 波動率,或以此為訊號做多利率波動。這份資料告訴你,這個信號沒有統計支持。

仍然有用的地方: Bid-to-cover 還是可以當成「這場拍賣的承銷壓力」觀察指標。拍賣當天殖利率跳動、dealer 的部位壓力,這些仍然是有意思的追蹤對象;只是把它連接到「未來 5 天 MOVE 上漲」這條線,資料沒有支持。

研究方法為什麼這樣設計?

這篇的核心問題是:一個「看起來很合理」的因果鏈,在資料面上是否成立?

為了讓答案可信,用了三層驗證:

- 統計檢定 :Welch t-test(不假設兩組方差相同)+ Cohen's d 效果量

- Bootstrap :5000 次重抽樣,不依賴常態分布假設

- 分組 robustness :按到期年限(10Y/30Y)和 VIX 體制分組

三層都告訴你同樣的答案:沒有效果。

樣本數 N=26 是這份研究的主要限制。26 場本就讓統計檢定力不強,無法排除真實存在但效果極小的關係。但即便把門檻放寬到 N=45,結論一致。未來有更長的樣本時,值得重新驗證。

下圖說明

圖一: 10 年期和 30 年期國債拍賣的 bid-to-cover z-score 時序圖。橫線標出 z = -1.5 和 z = -1.0 的門檻,顯著疲弱拍賣(紅點)在整個樣本中出現的頻率不高。

圖二: Event-time 累積 MOVE 波動率。橫軸是拍賣後的交易日(T+1 到 T+5),縱軸是 MOVE 指數累積波動率。疲弱組(紅線)和一般組(藍線)的走勢幾乎重疊,兩條線的差值在統計信賴區間內不顯著。

一個 null result 的價值

金融研究裡有個潛規則:負結果不受歡迎,因為「什麼都沒發現」很難包裝成報告。但對實際做交易的人來說,知道「這個訊號沒用」和知道「這個訊號有用」一樣值錢,甚至更值錢,因為這能讓你少踩一個理論上說得通、但實際上沒效果的坑。

這個發現本身是 Harvey-significant(通過多層 robustness 驗證的 null)。核心在這裡:從多個角度、用嚴謹方法測試後,仍然看不到效果,統計量沒有越過任何顯著性門檻。

Bid-to-cover 的故事,至少在接下來的 MOVE 波動率這條線上,說得通的邏輯沒有在 11 年資料裡找到支持。

實驗代碼與完整結果:實驗 K1506 | 數據來源:FRED(MOVE 指數)、Bloomberg拍賣結果 | 樣本:2015-01-01 至 2026-06-16

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊