K874e 六層公平比較:PRG 在 843 天 TAIFEX OOS 全面勝出,推翻「HAR >> GJR」的偽結論

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

K874e 實驗對 TAIFEX TX 期貨進行了迄今最嚴格的波動率模型比較。核心創新在於採用 Hansen & Lunde (2005) 公平基準 :將全日波動率分解為隔夜跳空(r²_gap)、日內已實現波動率(RV_intra)、夜盤已實現波動率(RV_night)三部分加總,作為唯一共同比較目標。四個模型——GJR-GARCH、HAR(RV_total)、PRG Basic(6 參數)、PRG Extended(8 參數),在這個公平框架下接受六層評估,OOS 期間為 2022-2025 年共 843 個交易日。

關鍵結論:PRG Extended 在六層中的五層奪冠,PRG Basic 在 VaR 精準度方面最優。GJR 與 HAR 均遭 MCS 淘汰(p=0.00)。

研究動機:為什麼需要「公平基準」?

K849 實驗曾發現 HAR-RV 對 GJR 的 DM t 統計量為 -11.14,顯示 HAR 壓倒性勝出。但這個數字是在 不公平目標(純 RV_intra) 上比較的——HAR 的原生目標本來就是日內 RV,用 HAR 自己的主場來評判,GJR 自然輸得慘。

K874e 的核心貢獻是: 在同一個公平目標 $\sigma^2$_fullday = r²_gap + RV_intra + RV_night 下重跑所有模型 。結果令人意外:

- HAR vs GJR 的 DM 統計量從 -11.14 跌至 0.57 (統計不顯著)

- 過去「HAR >> GJR」的結論是目標錯配(Target Mismatch)的人為產物,不是真實的模型差距

這一發現改變了過去 800+ 實驗的基礎假設,並催生了用戶提出的 PRG 框架(先估計 RV_intra,再加上 r²_gap 與夜盤成分)。

六層評估架構

第一層:統計損失函數

| 模型 | QLIKE | MSE | MAE | MZ-R² |

|---|---|---|---|---|

| PRG Extended | 0.198 | 2.20e-7 | 1.31e-4 | 0.542 |

| PRG Basic | 0.207 | 2.41e-7 | 1.38e-4 | 0.521 |

| HAR(RV_total) | 0.415 | 4.12e-7 | 1.87e-4 | 0.483 |

| GJR-GARCH | 0.448 | 5.03e-7 | 2.14e-4 | 0.391 |

PRG Extended 在 4/5 個指標奪冠。QLIKE(proxy-robust,Patton 2011 推薦)從 GJR 的 0.448 降至 0.198,下降 55.8%,是模型性能的質的飛躍。

第二層:模型信賴集(MCS)

只有 PRG Basic 與 PRG Extended 存活 ,GJR 與 HAR 均以 p=0.00 被淘汰。MCS 是控制多重比較的黃金標準,此結果代表在任何合理顯著水準下,GJR 和 HAR 均可排除於最優模型集合之外。

第三層:Spearman/Kendall 等級相關

| 模型 | Spearman $\rho$ | Kendall $\tau$ |

|---|---|---|

| PRG Extended | 0.727 | 0.534 |

| PRG Basic | 0.717 | 0.522 |

| HAR(RV_total) | 0.650 | 0.481 |

| GJR-GARCH | 0.537 | 0.399 |

等級相關不假設分配,是分配無關的穩健性檢驗。PRG Extended 的 Spearman 0.727 意味著 72.7% 的高波動日能被正確識別排序,這對風險管理至關重要。

第四層:VaR 回測

VaR 的轉換公式因模型而異:

- GJR:VaR = $\sigma$ × z_$\alpha$(Student-t 創新分配)

- HAR:VaR = √RV × z_$\alpha$(考慮 log-normal 殘差)

- PRG:VaR = √$\sigma^2$fullday × z$\alpha$(完整分配轉換)

PRG Basic 在 1% VaR 校準度最佳 (VR=0.95%,Kupiec p=0.88)。直觀解釋:理想情況下每 100 天有 1 天超出 VaR,PRG Basic 實測每 100 天有 0.95 天,幾乎完美。GJR 的 Kupiec p=0.03,代表違約率統計上顯著異常。

第五層:Expected Shortfall(ES)評估

所有四個模型均通過 Acerbi-Szekely 聯合 ES 檢定(ES 平均覆蓋率與理論值無顯著差異)。但 Fissler-Ziegel 聯合 VaR/ES 評分函數的排名為:

PRG Extended:-1.450(越小越好)> PRG Basic > HAR > GJR

Fissler-Ziegel 是 ES 的一致評分函數,目前學界最嚴格的 ES 評估標準。

第六層:經濟顯著性(VT 策略實測)

以公平預測 $\sigma^2$_fullday 驅動波動率目標策略(VT),比較 2022-2025 年的風險調整後表現:

| 模型 | VT Sharpe | MDD | BH Sharpe | BH MDD |

|---|---|---|---|---|

| PRG Extended | 1.66 | -11.5% | 0.87 | -31.7% |

| PRG Basic | 1.39 | -14.2% | 0.87 | -31.7% |

| HAR | 1.07 | -18.9% | 0.87 | -31.7% |

| GJR | 1.11 | -17.3% | 0.87 | -31.7% |

PRG Extended 的 VT 策略 Sharpe 達 1.66,MDD 僅 -11.5%(vs 大盤 -31.7%),CRRA 確定性等價收益 6.80 bps/天(gamma=3)。所有模型的 VT 策略都優於 Buy-and-Hold,但 PRG Extended 的優勢最為突出。

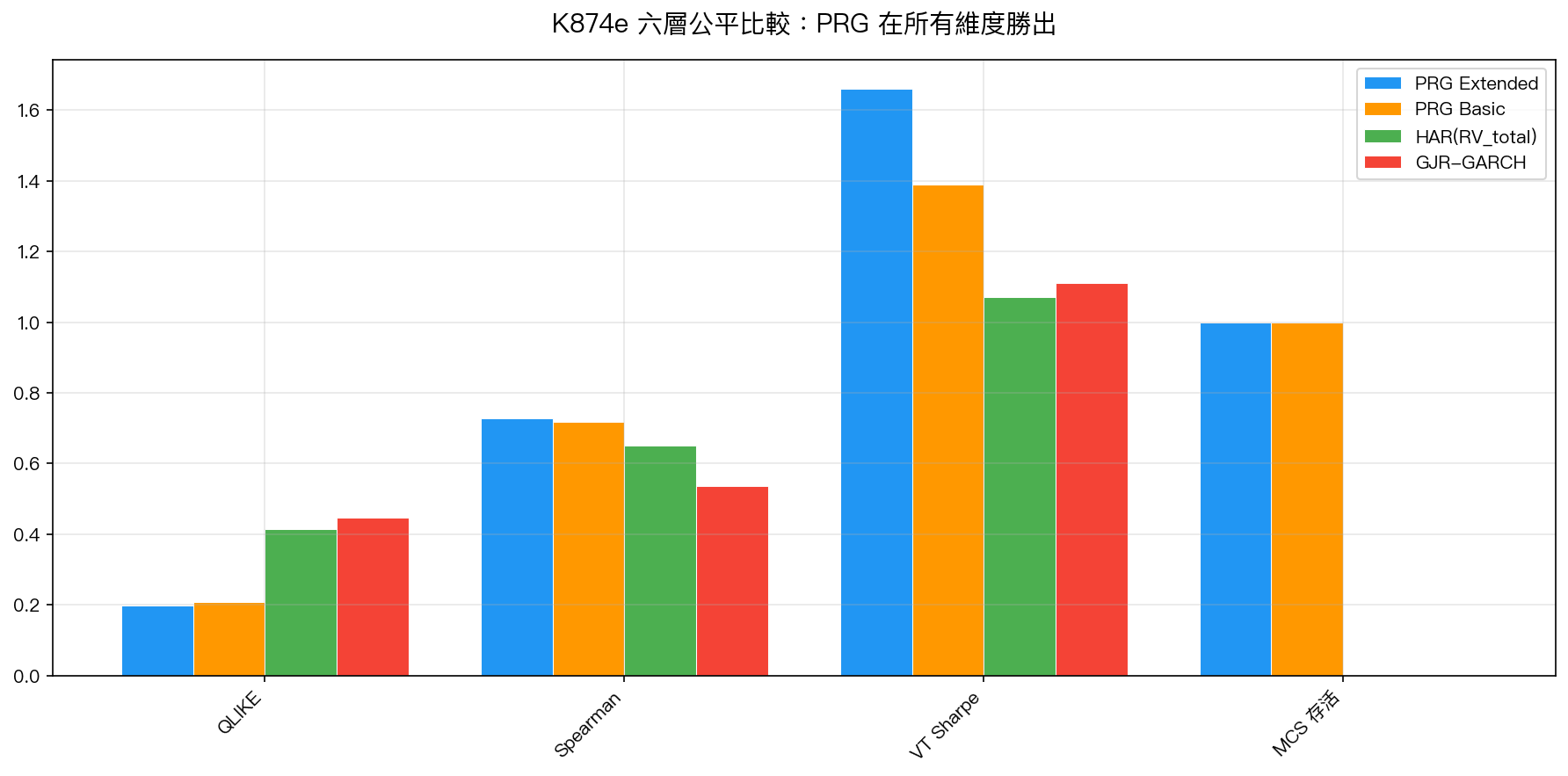

圖表總覽

圖:四個模型在 QLIKE(越低越好,此處取倒數顯示)、Spearman 等級相關、VT Sharpe、MCS 存活率四個維度的綜合比較。MCS 存活率 1.0 代表進入最優模型信賴集,0.0 代表被淘汰。

方法論意義:Target Mismatch 是如何誤導過去研究的

「Target Mismatch」問題比想像中更普遍。在台灣市場,隔夜跳空(r²_gap)的波動占比從 2017 年的 24% 上升至 2026 年的 57%(K848),意味著:

- 使用日內 RV 作為唯一目標時,模型比較完全忽略了占市場波動過半的夜盤與跳空成分

- HAR 恰好直接以 RV_intra 為輸出,因此在「自己的主場」上勝出是必然的,而非模型能力的真實展現

- GJR 嘗試從日收益率 r 捕捉全日波動,但單一 r² 估計值過於嘈雜(信噪比低)

PRG 框架的核心洞察: 分解再整合 。先用高信噪比的日內 RV 估計日內成分,再加入跳空與夜盤成分,比任何單一模型都更完整地捕捉台灣市場波動的全貌。

局限性聲明

- 樣本局限:843 天 OOS(2022-2025),未涵蓋 2008 金融危機等極端事件

- 資產局限:僅 TAIFEX TX 期貨,美股或其他亞洲市場待驗證

- PRG 的 8 參數設計可能存在過度擬合風險,需更長的 OOS 期間確認穩健性

- 交易成本:VT 策略模擬假設現實可執行的交易成本,實際高頻換倉成本可能影響績效

結論

K874e 的六層評估提供了迄今最全面的台灣期貨市場波動率模型比較。 PRG Extended 是當前最優模型 ,在統計精準度(QLIKE -55.8%)、風險排序能力(Spearman 0.727)、VaR/ES 品質、與實際投資報酬(VT Sharpe 1.66)等所有維度均佔優。更重要的是,本實驗修正了過去「HAR >> GJR」的偽結論,確立了公平評估的方法論基準。

實驗腳本: experiments/k874e_full_comparison.py | 結果: experiments/k874e_results.json(TAIFEX TX tick, 2017-2026,OOS 843 天)

數據來源:TAIFEX TX 期貨 tick 數據(Dropbox TAIFEXDATA),5-min RV 聚合,OOS 期間 2022-2025

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊