小波分解碰上股市噪音:一個漂亮的工具,一次誠實的失敗

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

小波分解碰上股市噪音:一個漂亮的工具,一次誠實的失敗

一台精密的濾波器,丟進一缸泥水,撈出來的還是泥。

這句話大概是這次實驗結果最直白的總結。我們把訊號處理領域的「小波分解」(wavelet decomposition)拉進股市波動率預測,想看它能不能比 HAR 這個 2009 年的老模型做得更好。結果:它輸了,而且輸得明確。

這篇文章從頭講清楚發生了什麼,以及為什麼這個「失敗」反而有值得認識的地方。

HAR 是什麼,為什麼它存在

要理解這次實驗,先得知道 HAR(Heterogeneous Autoregression)是什麼東西。

2009 年,Corsi 提出一個簡單到有點好笑的波動率預測模型:把「昨天的波動率」、「過去五天的平均波動率」、「過去 22 天的平均波動率」加在一起,線性回歸預測明天的波動率。

這就是 HAR。沒有任何複雜數學,三個 rolling 平均,算術題。

但它很好用。學術界過去十幾年做了幾百個實驗,一次又一次發現:難以打敗的基準線,就是 HAR。

原因後面再說。

小波分解:從音頻工程借來的工具

小波分解是一種把「訊號」拆解成不同頻率層次的技術。你可以想像成音響工程師用的等化器,把一段音樂分成低音、中音、高音,各自分析。

在波動率研究裡,這個想法很有吸引力。波動率本身有「多尺度結構」,短期(日)、中期(週)、長期(月)的驅動力可能不同。如果能把這些尺度的能量分別提取出來,直覺上應該比 HAR 粗暴地用三個平均更細緻。

這次實驗的做法:取過去 64 天的日波動率序列,用 db4 小波做 4 層 DWT(離散小波轉換),提取每層的「能量」作為特徵,替換掉 HAR 原本的三個 rolling 平均,其他回歸結構照舊。這個版本叫 HAR-W。

測試設定

資產:標普 500 ETF(SPY) 樣本外測試期間:2020 年 1 月至 2026 年 5 月,共 1613 個交易日 波動率代理:日 squared log return(r²) 基準模型:HAR,以及更簡單的 EWMA(指數加權移動平均,λ = 0.94)

測試指標用兩個:

- QLIKE :計量波動率預測精度的標準損失函數,對低估懲罰較重,越小越好

- MSE :均方誤差,最直觀的預測誤差

全程使用固定 seed(42),信號沒有未來資訊,HAR-W 和 HAR 用完全一樣的資訊集(截至 t 日的歷史波動率),預測 t+1 日的波動率。

結果

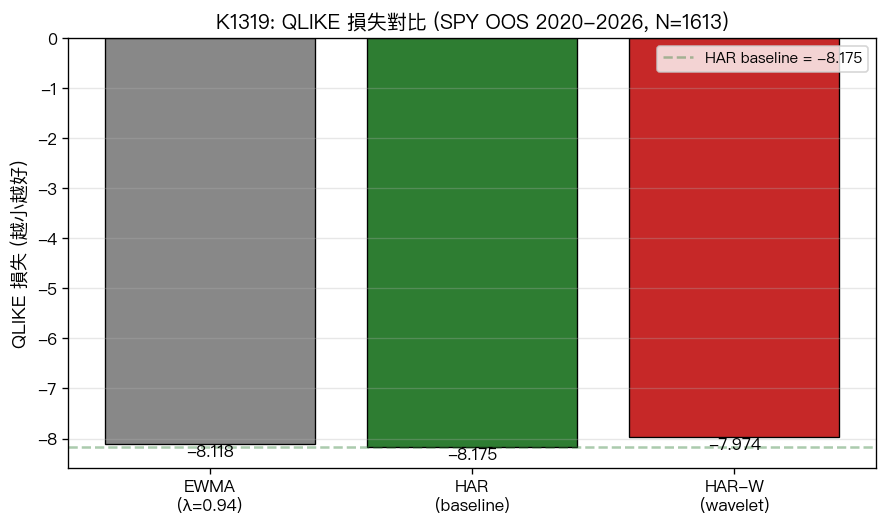

三個模型在樣本外的 QLIKE 損失(越小越好)排序:HAR 最佳,EWMA 居中,HAR-W 墊底。

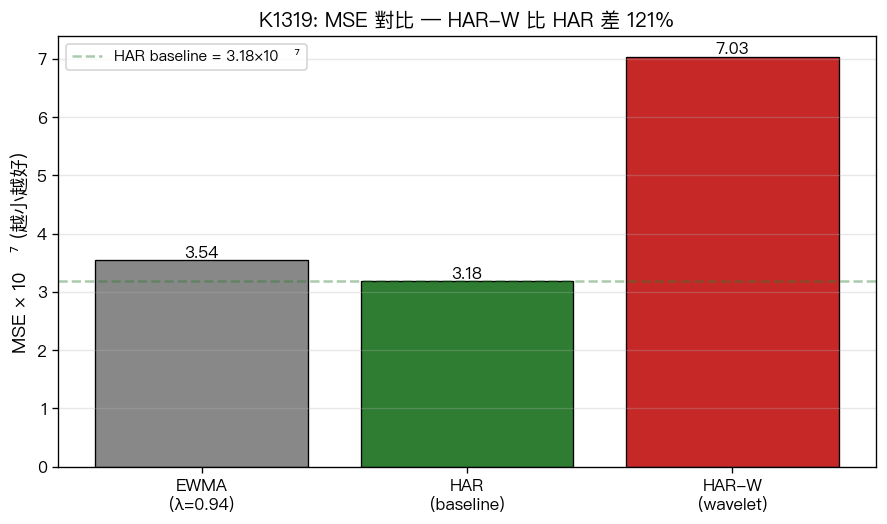

MSE 退步幅度更為明顯:HAR-W 比 HAR 惡化 121.439%,誤差超過兩倍。

更重要的是,這個差距不是抽樣的運氣。用 Diebold-Mariano 統計量(附 Harvey-Leybourne-Newbold 有限樣本修正)正式檢定:

t = +6.2929,p < 0.001

t 是正的代表 HAR-W 的損失較高;p 幾乎是零代表這個差異不會是偶然。1613 個樣本外交易日裡,HAR-W 系統性地比 HAR 差。

為什麼會這樣

日 r² 是一個信噪比極低的波動率代理。真正精確的做法是用日內 5 分鐘高頻數據算 RV(已實現波動率),但那個版本在後續才會跑;這次用的 r² 本身就很雜亂。

問題在於:雜亂的輸入丟進小波分解後,小波的「多尺度分析能力」並不會魔法般地把噪音和訊號分開。

各層能量特徵裡,噪音的成分被保留,甚至被放大。db4 小波的濾波核設計本來是針對物理訊號,金融時間序列的噪音結構不同,套過去效果差。

反觀 HAR 的 rolling 平均,本身就是一個簡單的低通濾波器,它把高頻噪音平滑掉了。用更花俏的工具,反而多做了沒用的分解。

這在計量文獻裡有個通稱:curse of dimensionality 加上 noise fitting。特徵越多、越複雜,在高噪音環境下,模型通常學到的是更多噪音,訊號反而稀釋掉了。

「NULL 結果」是什麼意思

研究裡有一種結果叫 NULL,代表我們沒找到想找的東西。

這不代表小波分解沒有用。在高頻數據上、在圖像處理上、在其他物理訊號上,小波的表現可以非常出色。NULL 代表的是: 在這個設定下(日 r² 作 RV proxy,SPY,2020-2026),小波特徵對 HAR 沒有邊際貢獻,而且統計上顯著更差。

這個結論嚴格守在證據範圍內,沒有往外泛化。

對做量化研究的人來說,NULL 結果和 PASS 結果一樣有價值,因為它告訴我們「這條路先別走」,節省資源去走更可能有發現的方向。如果只報告成功的實驗,整個研究的圖像就會偏斜,別人重複同樣實驗還是會踩同樣的坑。

這就是研究誠實原則存在的理由。

下一步

這個實驗屬於 preliminary 版本,因為 r² 代理的噪音太高。後續計劃用 5 分鐘高頻數據重算 SPY 的日 RV(已排入 Q2 2026),那個版本的信噪比會高很多。

如果更乾淨的 RV proxy 下小波仍然輸,這個 NULL 結論就更強。如果高頻 RV 下小波翻盤,那結論就變成:罪魁禍首是噪音代理,小波本身的問題得重新評估。

無論哪個方向,都是有意義的答案。

數據來源 :SPY 日收盤價來自 yfinance,實驗期間 2020-01-01 至 2026-05-20,OOS N = 1613。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊