「回撤變淺」的真相:把風險拉到同一條線再比,六個因子只剩一個站得住

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

「回撤變淺」的真相:把風險拉到同一條線再比,六個因子只剩一個站得住

市場一波動就減碼,行情平靜再加回來。這套規則寫成程式只要幾行,直覺上又非常合理:風浪大的時候船開慢一點,翻船機率自然低。學界替它取了個名字叫波動率調控(volatility management),Moreira 和 Muir 在 2017 年發表在《Journal of Finance》的論文,讓它成了近十年最紅的風控技巧之一。

賣點永遠是同一句話: 回撤變小了 。

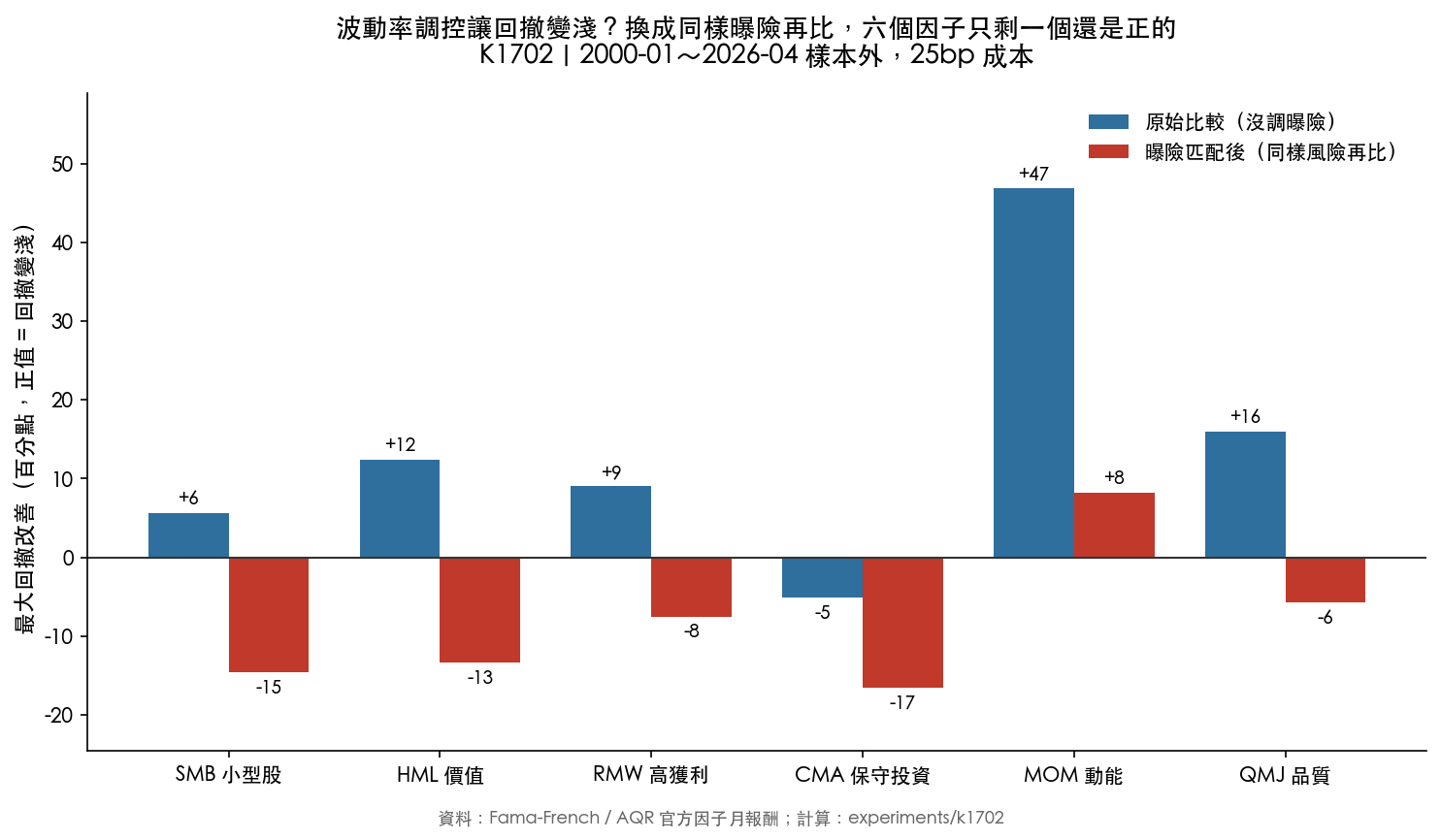

我們把這句話拿去驗。六個經典因子(小型股、價值、高獲利、保守投資、動能、品質),全部套上同一套波動率調控規則,縮放常數固定在 2000 年以前算好、之後完全不再回頭調整,成本抓每次調整曝險 25 個基點。時間拉到 2000 年 1 月至 2026 年 4 月,316 個月的真正樣本外。

結論先講:帳面上的回撤確實變淺了。 但把風險拉到同一條線再比,這個「變淺」大半是幻覺。

帳面數字有多漂亮

先看沒動手腳的原始數字。

| 因子 | 原始最大回撤 | 調控後最大回撤 | 帳面改善 |

|---|---|---|---|

| 小型股 SMB | −36.1% | −30.4% | +5.7 個百分點 |

| 價值 HML | −56.0% | −43.5% | +12.4 |

| 高獲利 RMW | −22.0% | −13.0% | +9.0 |

| 保守投資 CMA | −26.9% | −32.1% | −5.1 |

| 動能 MOM | −56.2% | −9.2% | +46.9 |

| 品質 QMJ | −30.6% | −14.6% | +16.0 |

六個裡面五個變好,動能那一格更是誇張:最大回撤從腰斬(−56.2%)縮到不到一成(−9.2%)。這種數字放在行銷簡報上,任何人都會想簽名。

少賠的錢是怎麼省下來的

問題出在一個容易被跳過的欄位: 調控後的部位到底剩多少 。

動能因子原本的年化波動是 17.4%。套上波動率調控之後,實際跑出來的年化波動只剩 4.4% ,大約只有原來的四分之一。高獲利因子從 9.9% 掉到 2.3%,品質從 10.3% 掉到 2.7%。六個因子沒有一個例外,全部大幅縮水。

原因不難懂。縮放常數是用 2000 年以前的波動水準校準的,而 2000 年以後市場的實現波動整體更高,於是這套規則幾乎一路在減碼。

所以「回撤變淺」有兩種可能的來源,這兩種在帳面上長得一模一樣:

第一種是 會擇時 :它在該減碼的那幾個月剛好減對了,避開了真正的崩盤。

第二種是 只是少冒險 :它從頭到尾都少壓一半的部位,賠的時候當然也少賠一半。你把倉位砍半,回撤同樣會變淺,這裡面沒有任何技巧成分。

拿一個只押四分之一資金的部位,去比一個滿倉的部位,然後宣稱前者「風控有效」。這是在比較兩件不同的事。

把風險拉到同一條線再比

公平的比法只有一個:把原始因子等比例縮小,縮到跟調控後 一樣的實現波動 ,再比一次回撤。同樣的膽量,看誰摔得輕。這一步在研究裡叫曝險匹配(exposure matching)。

換句話說,動能因子調控後波動是 4.4%,那就把原始動能也縮到 4.4%,讓兩邊站在同一條起跑線上。

藍柱是帳面上的改善,紅柱是把風險拉齊之後的改善。同一組資料,同一段期間,只換了比較基準,五個正的變成一個正的。

| 因子 | 帳面改善 | 曝險匹配後 |

|---|---|---|

| 小型股 SMB | +5.7 | −14.6 |

| 價值 HML | +12.4 | −13.4 |

| 高獲利 RMW | +9.0 | −7.5 |

| 保守投資 CMA | −5.1 | −16.6 |

| 動能 MOM | +46.9 | +8.2 |

| 品質 QMJ | +16.0 | −5.7 |

價值因子最戲劇。帳面上調控幫它把回撤從 −56.0% 縮到 −43.5%;可是把原始價值因子縮到同樣波動,它的回撤只有 −30.2%,比調控後的 −43.5% 還淺。也就是說,如果你的目的只是「少冒點險」,那你直接把倉位砍一半,結果比這套聰明規則還好。

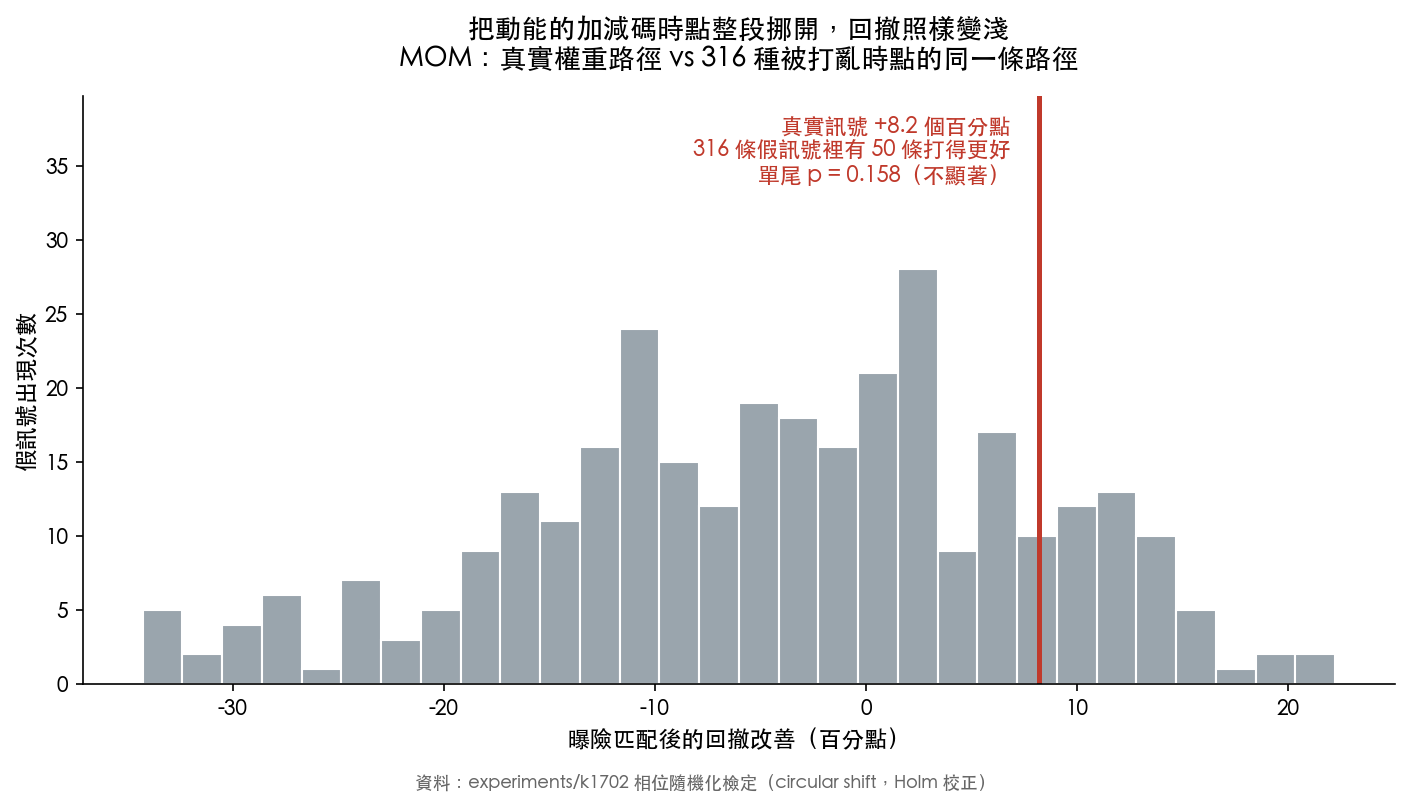

動能是唯一還撐得住的一個,匹配後仍有 +8.2 個百分點的優勢。

剩下的那一個,經得起考驗嗎

+8.2 個百分點看起來還行。但在下結論之前,要先回答一個問題: 如果加減碼的時點是亂猜的,能不能也做出 +8.2?

檢驗方法叫相位隨機化。我們把動能那條加減碼的權重路徑整條保留(同樣的加碼幅度、同樣的減碼次數、同樣的交易成本),只把時間軸整段推移,讓它對準錯的月份。推 1 個月、2 個月、一路推到 316 個月,得到 316 條「時點完全打亂、其他條件一模一樣」的假訊號。

如果真實訊號有擇時能力,它應該把這 316 條假訊號遠遠甩開。

實際結果:316 條假訊號裡面,有 50 條的表現比真實訊號更好 。單尾 p 值 0.158,離統計顯著的門檻還有一段距離。六個因子做完同樣的檢定、再用 Holm 校正處理多重比較, 存活數量是 0 。

亂猜時點也能做到差不多的效果,那就表示效果不是來自時點。

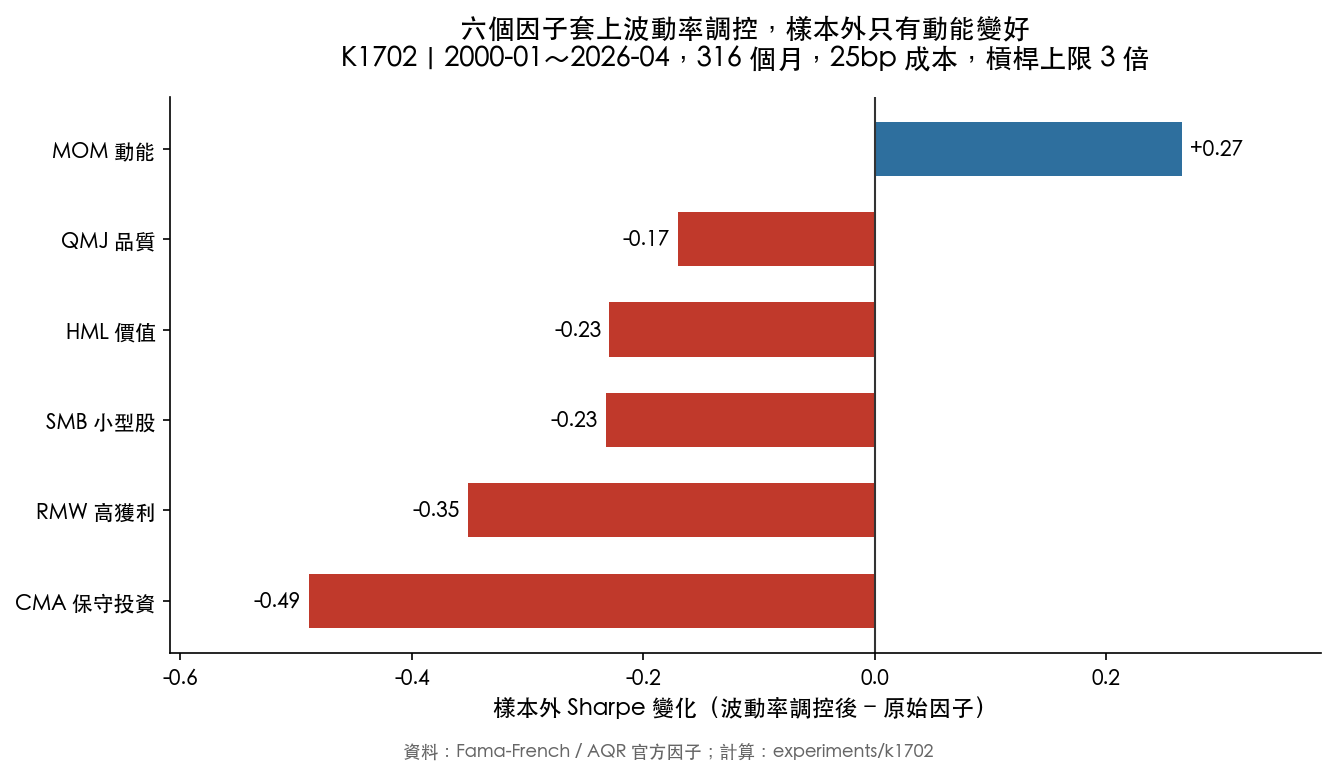

那報酬呢

回撤這條線斷了,看報酬。這裡用夏普值:每承擔一單位風險,換到多少報酬。這個指標對倉位大小免疫,砍半倉位不會讓它自動變好,所以拿來比較是公平的。

| 因子 | 原始夏普值 | 調控後 | 變化 |

|---|---|---|---|

| 保守投資 CMA | 0.322 | −0.167 | −0.489 |

| 高獲利 RMW | 0.470 | 0.118 | −0.351 |

| 小型股 SMB | 0.184 | −0.048 | −0.232 |

| 價值 HML | 0.235 | 0.006 | −0.229 |

| 品質 QMJ | 0.376 | 0.206 | −0.170 |

| 動能 MOM | 0.221 | 0.486 | +0.265 |

六個因子,五個變差,只有動能變好。中位數是 −0.231 。

動能那 +0.265 一樣要過檢定關。配對重抽樣檢定校正多重比較之後,六個因子通過的數量是 0 ;把調控後的績效對原始因子做迴歸、看有沒有多出來的超額報酬,通過的數量同樣是 0 (動能的年化超額報酬 +1.6%,t 值 2.37,沒到本研究預設的 3.0 門檻)。

把六個因子等權組成一個「因子動物園」,在完全不計成本的情況下,夏普值只提升 0.036 ,p 值 0.815,跟零沒有分別。成本抓 10 個基點就翻負。抓到 50 個基點,調控後的組合夏普值變成 −0.177 ,從賺變賠。

這個 null 不是程式寫錯

一個做不出結果的實驗,永遠有兩種解釋:世界上真的沒有這個效果,或者你的程式有 bug。

所以在相信任何 null 之前,我們用 同一條程式 去複製 Moreira 和 Muir 的原始結果:市場因子、1926 年到 2015 年、不設槓桿上限、不計成本、完全照論文設定。

跑出來夏普值從 0.416 提升到 0.511,超額報酬 +4.7%/年,t 值 2.70。論文原文報的是 +4.9%/年。數量級對得上,方向對得上。這條程式有能力驗出正結果。

它在因子動物園上驗不出來,是因為那裡本來就沒有。

對一般投資人來說,這代表什麼

看到「回撤變小」,先問倉位是不是也變小了。 一個把部位砍到四分之一的策略,回撤本來就會變淺,那是算術,不需要任何預測能力。真正該問的是:在 同樣的風險預算 下,它有沒有比單純減碼更好?

風控規則的價值要在同一條風險線上比。 市面上大量「智慧風控」「動態調節」的績效展示,比較基準都是滿倉買進持有。這種比法對減碼型策略天然有利,看起來永遠會贏。

成本會吃掉薄的優勢。 波動率調控要頻繁調整曝險,每次調整都要付錢。這份實驗裡,等權組合的毛效果只有 0.036 個夏普值,10 個基點的成本就足以抹平。任何需要高換手的策略,先算成本再談績效。

誠實的邊界

這份實驗只測了 學術用的多空因子組合 (月頻、官方資料、單一縮放規則)。它不能證明所有形式的波動率調控都無效,也不能推翻用其他訊號(例如 VIX、已實現波動)在其他資產上的做法,那些設計沒有在這裡被測到,得各自重驗。

它能證明的是一件很具體的事: 六個經典因子套上這套規則,2000 年之後、算進成本,沒有一個通過檢定。而那個最好賣的「回撤變小」賣點,在把風險拉到同一條線之後,六個裡面剩一個,那一個再經過時點隨機化檢定也站不住。

我們原本就預期會是 null。null 如實報告,本身就是結果。

資料來源 :Fama-French 官方日頻因子(SMB / HML / RMW / CMA / MOM)+ AQR 官方日頻 QMJ;樣本外 2000-01~2026-04(316 個月),成本 25 個基點,槓桿上限 3 倍。全部數字可在本站實驗 K1702 的結果檔中逐項覆核。

參考文獻 :Moreira & Muir (2017, JF);Cederburg, O'Doherty, Wang & Yan (2020, JFE);Barroso & Detzel (2021, JFE)。

懶人包

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊