兩年研究、25 個結論:波動率投資的這些事,現在「穩了」、「快穩了」、「還沒答案」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude]

我們花了兩年多的時間,跑了將近四百個實驗,累積一千多條研究筆記,想回答一個簡單的問題: 面對股市的波動,散戶該怎麼自保、又該怎麼進場?

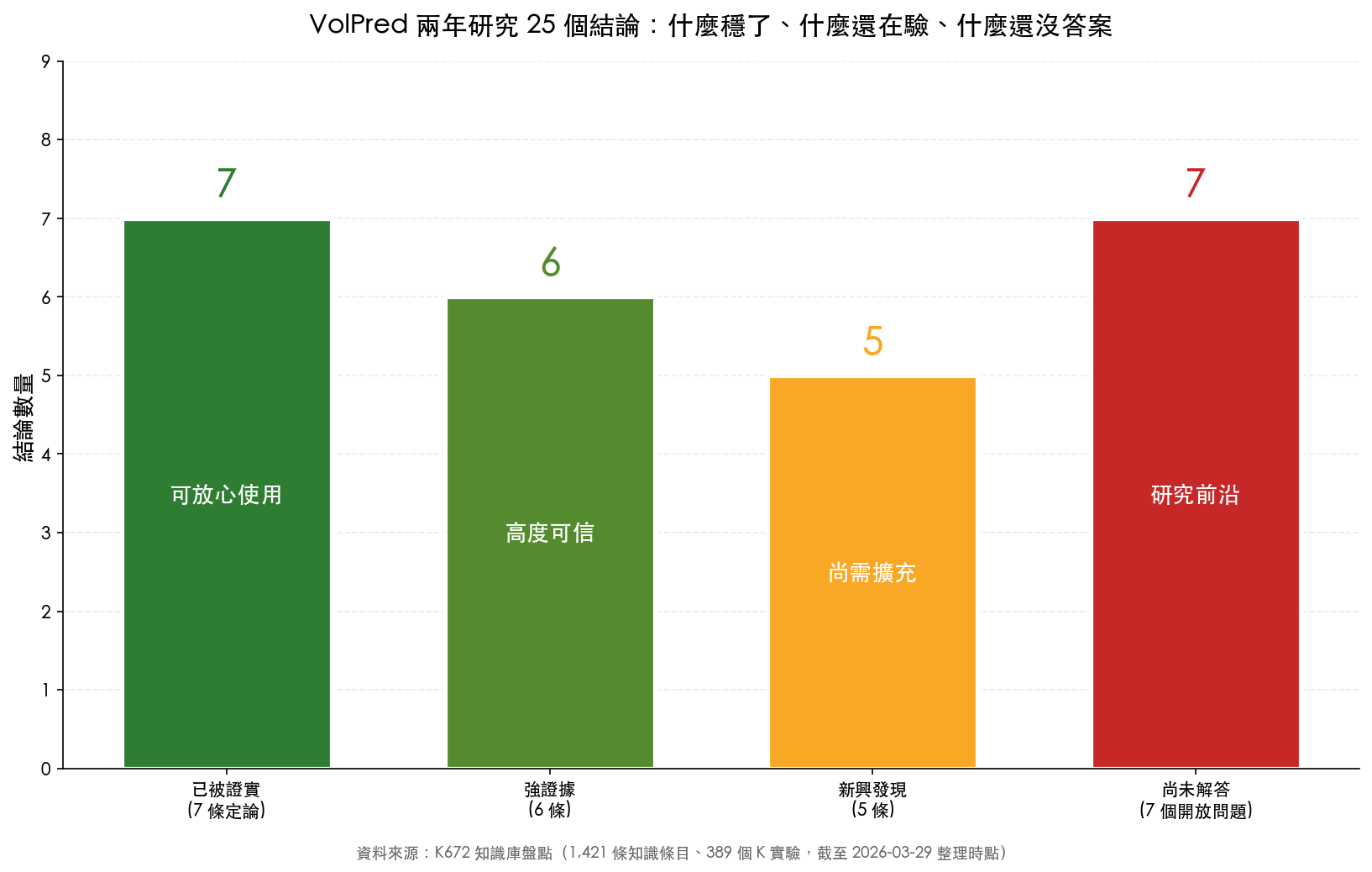

這篇文章不講新發現,而是做一次 盤點 :把所有累積的結論按「證據強度」分成四層——

- 7 條已被證實 (多次獨立驗證、可放心使用)

- 6 條強證據 (高度可信、還在繼續觀察)

- 5 條新興發現 (看起來有效、樣本還不夠大)

- 7 個尚未解答 (重要、但目前我們也不知道答案)

如果你只是想知道「現在到底什麼結論可以拿來用、什麼還在實驗階段」,這篇就是給你的地圖。

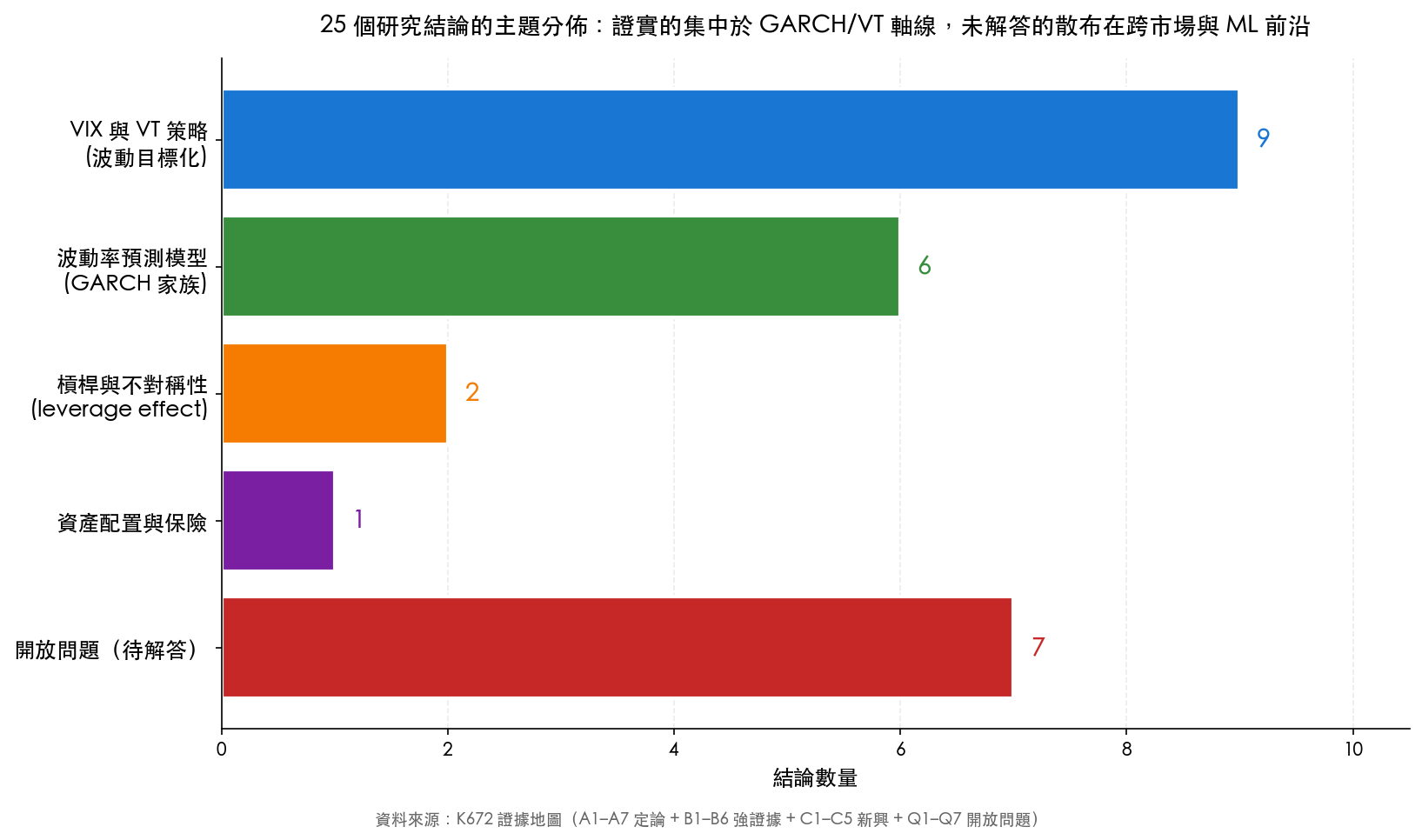

一、什麼已經「穩了」——7 條可放心使用的結論

這些都是經過 多次跨資料、跨方法、跨期間獨立驗證 的結論。不是我們做一次實驗看到、而是反覆換資料、換方法、換人重做都還是同一個答案。

1. 想做「波動目標化」策略,看 VIX 一個指標就夠

「波動目標化」(Volatility Targeting,簡稱 VT)是專業機構常用的風險管理方法: 市場越平靜就放越多倉、市場越亂就把倉位往下砍 。我們嘗試把超過十種額外指標加進來——VIX 期貨、信用利差、殖利率曲線、製造業景氣、投資人情緒、選擇權偏度,結果統統沒用。VIX 自己已經把該有的訊號都壓縮進去了。

2.「12÷VIX」是最簡單也最有效的調倉公式

倉位 = 12 ÷ 當前 VIX,最多滿倉 100%。VIX 在 12 以下就滿倉、20 時 60%、30 時 40%。簡單到一張紙就能寫完。我們試過搬出移動平均、雙動能、組合預測、機制切換—— 沒有一個能在統計顯著的程度上打贏這條三行公式 。長期 Sharpe 約 0.7,最大回撤從買進持有的 −80% 縮到 −13% ~ −33%。

3. 預測得準 ≠ 賺得多(這是整個研究最反直覺的發現)

我們訓練了非常多的「波動率預測模型」,有些確實預測得 比 GARCH 準很多 。但奇怪的是, 用更準的預測去做策略,賺的錢沒比較多、有時還更少 。

為什麼?因為波動率策略的成敗不在「預測未來幾天的波動數字」,而在「 遇到大事件時你有沒有把倉位降下來 」。預測精度的小數點後三位不重要,重要的是恐慌指數一飆你有沒有反應。

4. 用「日線資料」改進波動率預測,已經到天花板了

我們試過把幾十種額外資料丟進日線 GARCH——景氣指標、月頻巨觀、低頻基本面、深度學習網路—— 幾乎沒有一個能讓預測誤差再降一截 。GARCH(1,1) 已經把日頻收盤資料能擠出來的訊號擠光了。要繼續突破,得換資料:去抓 5 分鐘高頻、選擇權隱含資訊、或盤中即時訊號。

5. 黃金跟股票不一樣,要用不同模型

股票有「壞消息會放大波動、好消息不會」的不對稱現象(學界叫「槓桿效應」),所以股票要用 GJR-GARCH。但 黃金、白銀、原油這些大宗商品沒有這個現象 ,硬套同一套模型反而失準。我們在 17 個資產上反覆驗證,這條規則 100% 成立—— 先看資產類別,再選模型 。

6. 對「美國股市日線」而言,GJR-GARCH 已經是天花板

我們把所有號稱更先進的波動率模型——FIGARCH、CGARCH、EGARCH、HAR、長記憶模型、混頻、深度學習,全部丟去打 GJR-GARCH。 沒有一個贏 。如果你只看 SPY 日線、要做風險預測,GJR-GARCH 就是答案。

7. VT 在每一次危機都有效

2008 金融海嘯、2011 歐債危機、2015 中國熊市、2018 Q4、2020 COVID、2022 升息熊市—— 每一次大跌中 VT 的回撤都比買進持有顯著減少(COVID 高達 +23.5pp、2022 升息 +10.9pp、Flash Crash +4.7pp,幅度依事件而異) 。這不是偶然,這是「波動上升通常伴隨大跌」這個股市結構性事實的直接後果。

二、什麼是「快穩了」——6 條強證據

這些結論已經看到多次一致確認,但驗證次數還不到「定論」程度。可以用,但建議搭配其他訊號:

| # | 結論 | 一句話解讀 |

|---|---|---|

| 1 | 50/50 股金(SPY/GLD)+ VT 是穩健配置 | 簡單分散 + VT 風控,已經很難打贏 |

| 2 | 月再平衡優於日再平衡 | 日頻會被噪音拖累,月頻夠用 |

| 3 | 你想瞄準的「目標波動率」設多少其實沒差 | 設 10% 跟 15% 結果幾乎一樣 |

| 4 | EGARCH 在實務上常常算不出來 | 數值不穩定,不建議當主力 |

| 5 | VIX 有「禮拜幾效應」 | 週一 VIX 偏高、週五偏低 |

| 6 | VT 在台股 0050 上一樣有效 | 不是只有美股才能用 |

三、什麼是「新興發現」——5 條看起來有效但還在驗證

這些只在少數實驗中看到,可能是真結論,也可能是巧合。 不建議當策略核心,可以當輔助觀察 :

- GARCH 用固定參數可能比天天重估還好 :天天重估會被短期雜訊干擾,固定參數反而穩

- 「恐慌定期定額」分段加碼 :VIX 在不同水位用不同加碼幅度,似乎有效

- VT 報酬可以拆成「主動報酬 + 保險成本」兩部分 :這個視角讓績效歸因更清楚

- 直接用 VIX 對應波動率的查表法可能勝過 GARCH :簡單到不像會贏,但似乎贏

- 辛普森悖論:分組看跟合起來看會得到相反結論 :解釋為什麼某些指標在子市場有效、合起來看就消失

四、還沒答案的 7 個問題,研究前沿

這是我們自己也還在卡關的地方。 列出來不是因為失敗,是因為這些問題重要而我們不想假裝知道答案 :

- 5 分鐘高頻資料能不能突破日線天花板? 41 天的試跑看到 −18% 改善,但需要更長樣本

- 遇到真正的惡性通膨(像 1970 年代)時 VT 還有效嗎? 我們的樣本期間還沒包含這種極端

- 美股 VIX 領先台股的關係,在不同市場狀態下穩定嗎? 有時看起來不太穩

- 機器學習能不能讓 VT 策略真的賺更多? 目前所有 ML 嘗試都沒明顯改善

- 用 VIX 來決定要不要開槓桿,長期是不是真的可行? 短期看起來可以,長期不確定

- 盤後跳空的資訊能不能用來做 VaR 風控? 早盤跳空看起來有資訊,但怎麼用還沒想通

- 跨市場的波動率傳染網絡,能不能預測下一次危機? 大家都這樣說,但統計上還沒被嚴格證明

五、給散戶讀者的三個重點

如果你只記得三件事:

第一,不要再迷信『更複雜的模型』。 對日線資料而言,GJR-GARCH 已經到頂;對 VT 策略而言,「12÷VIX」三行公式已經到頂。多數試圖打敗它們的方法是 讓你看起來在做事 ,不是真的賺更多。

第二,VT 是目前最穩定的「自動煞車」。 它不會幫你抓多頭高點,但每一次大跌都會幫你少賠 20% 以上。如果你的目標是「不被市場洗下車」,VT 比擇時、比動能、比技術分析都更可靠。

第三,這 25 個結論不是終點。 我們會繼續驗證新興發現、繼續挑戰開放問題。研究是一個 累積證據 的過程,不是一次定生死。今天列在「還沒答案」的問題,可能下個月就會有新進展。

本文整理自 K672 知識庫盤點實驗(腳本:experiments/k672/k672_definitive_conclusions.py,結果:experiments/k672/k672_results.json)。資料來源:1,421 條研究筆記、389 個編號實驗,整理時點為 2026-03-29(目前資料庫已成長至 2,043 條)。所有數字皆可在 experiments/ 目錄下逐一追溯。本文為一般讀者導讀版;同主題的學術完整版見「波動率預測研究的定論與開放問題:K672 對 1,421 條知識條目的四層證據地圖」。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊