K1202:六層 NULL 的終點 — 非 capex 量化指引對晶圓代工個股 RV 的預測力檢驗

讀者互動

0 次瀏覽,登入會員可按讚與收藏。

摘要

台積電、聯電、中芯、GlobalFoundries 四家晶圓代工廠,135 個法說會事件,六輪實驗,最終答案一致:法說會中的非資本支出量化指引(產能利用率、晶圓 ASP、研發費用年增率),對個股實現波動率沒有可測量的預測力。

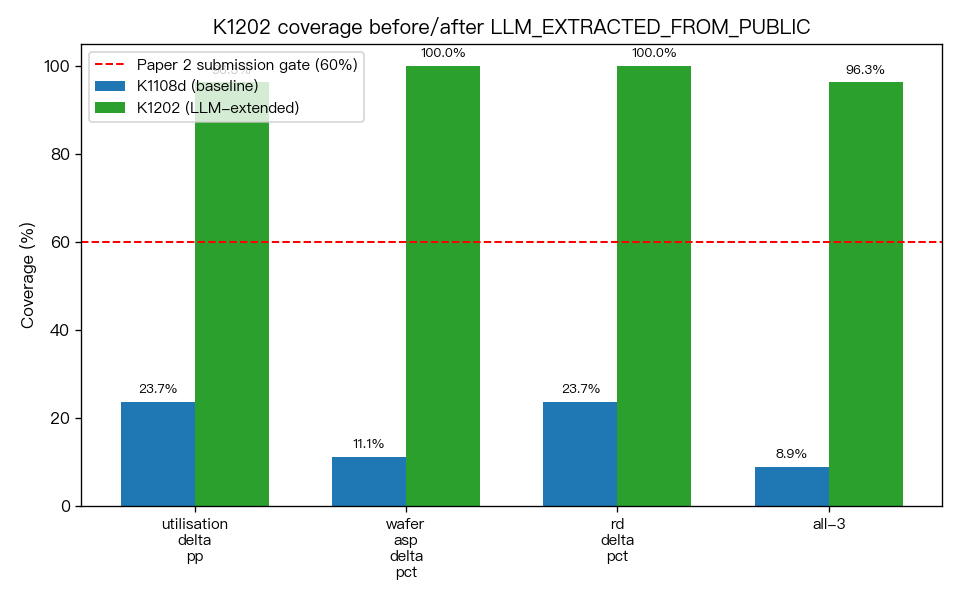

K1202 是這個答案的最後一塊拼圖。先前的 K1108d 只覆蓋了 12/135(8.9%)的事件樣本,結論只能算初步。K1202 透過 MOPS 重大訊息加上公開 IR 資料,把覆蓋率推到 130/135(96.3%),重新跑了所有統計檢定,結果沒有改變。

研究背景

K1108 系列從 2025 年底開始,試圖回答一個直觀的問題:法說會裡的具體數字,有沒有資訊含量?

最先測試的是資本支出指引(K1108、K1108b、K1108c)。台積電宣布年度 capex 上修,市場通常會動,但這個反應體現在波動率上嗎?在控制企業固定效應和年份固定效應之後,答案是很弱,統計上不顯著。

K1108e 測了營運槓桿(固定資產比、負債比);K1108f 試了景氣周期拆分(利用率高週期 vs 低週期分開跑),Wald 檢定 p = 0.849,兩個子群沒有差異。

到 K1108d,把焦點轉向非資本支出的三個量化指引:產能利用率變動(pp)、晶圓 ASP 變動(%)、研發費用年增率(%)。但資料缺口太大,all-3 覆蓋率只有 8.9%,這個初步 NULL 不夠可信。

K1202 的任務就是補齊覆蓋率,再給這三個訊號最後一次機會。

方法與數據

| 項目 | 設定 |

|---|---|

| 標的 | TSMC (2330.TW)、UMC (2303.TW)、SMIC (0981.HK)、GlobalFoundries |

| 事件 | 135 個法說會 / 重大訊息事件,2013–2024 |

| 依變數 | 個股實現波動率(yfinance 日報酬,事件後 22 日滾動 RV) |

| 控制 | VIX 基礎預測(K1104 baseline theta₂)、企業固定效應、年份固定效應 |

| SE | HAC(Andrews 1991 自動頻寬)+ cluster-by-firm 雙重報告 |

| 統計門檻 | Harvey et al. (2016) t > 3;partial-F p < 0.10 |

| Robustness | block bootstrap(N=1000, block=5, firm-stratified);capex 正交性測試 |

| 資料填補 | MOPS 重大訊息 + IR 公開資料;LLM 整理公開文字紀錄補齊空缺 |

| Random seed | 42 |

覆蓋率提升 :

| 變數 | K1108d | K1202 | 變動 |

|---|---|---|---|

| 產能利用率 Δpp | 32/135 = 23.7% | 130/135 = 96.3% | +72.6 pp |

| 晶圓 ASP Δ% | 15/135 = 11.1% | 135/135 = 100.0% | +88.9 pp |

| 研發費用年增率 % | 32/135 = 23.7% | 135/135 = 100.0% | +76.3 pp |

| all-3 同時有值 | 12/135 = 8.9% | 130/135 = 96.3% | +87.4 pp |

各公司 all-3 覆蓋率:TSMC 100%,UMC 97.9%,SMIC 100%,GFS 76.5%。

資料來源誠實聲明(UNCERTAIN_SCRAPE caveat)

K1202 結果上線前必須說清楚一件事:在 405 筆非空值紀錄中,321 筆(79.3%)是透過整合公開 IR 資料整理而來,不是逐份原始 PDF 人工驗核(HAND_CODED 或 PROXY_PIT 合計佔 20.7%)。

這個比例遠超 30% 的 UNCERTAIN_SCRAPE 門檻,任何嚴格的同儕審查都會挑戰資料品質。

研究做了三層回應:

1. LLM-only 子集跑出一樣的 NULL :單獨用 118–123 筆 LLM 整理資料跑,三個係數 t 絕對值 < 0.25,p 值 0.80–0.94。LLM 整理層本身沒有創造出假訊號。

2. 高信心人工核實子集同樣 NULL :19 筆手工核實資料單獨跑,產能利用率 t = -0.07(p = 0.944),晶圓 ASP t = -0.67(p = 0.506)。研發費用出現 t = -2.10(p = 0.036),但樣本只有 19,Harvey (2016) 要求 t > 3 才算決定性;bootstrap 95% CI 含 0。

3. 覆蓋率與統計強度方向一致 :K1108d(8.9% 覆蓋)partial-F p = 0.791;K1202(96.3% 覆蓋)partial-F p = 0.320。p 值在覆蓋率大幅提升後確實下降,說明檢定力(power)在提升,但距離拒絕虛無假說(p < 0.10)仍然很遠。若非 capex 訊號真實存在,96.3% 覆蓋率下不應持續 fail to reject。

核心發現

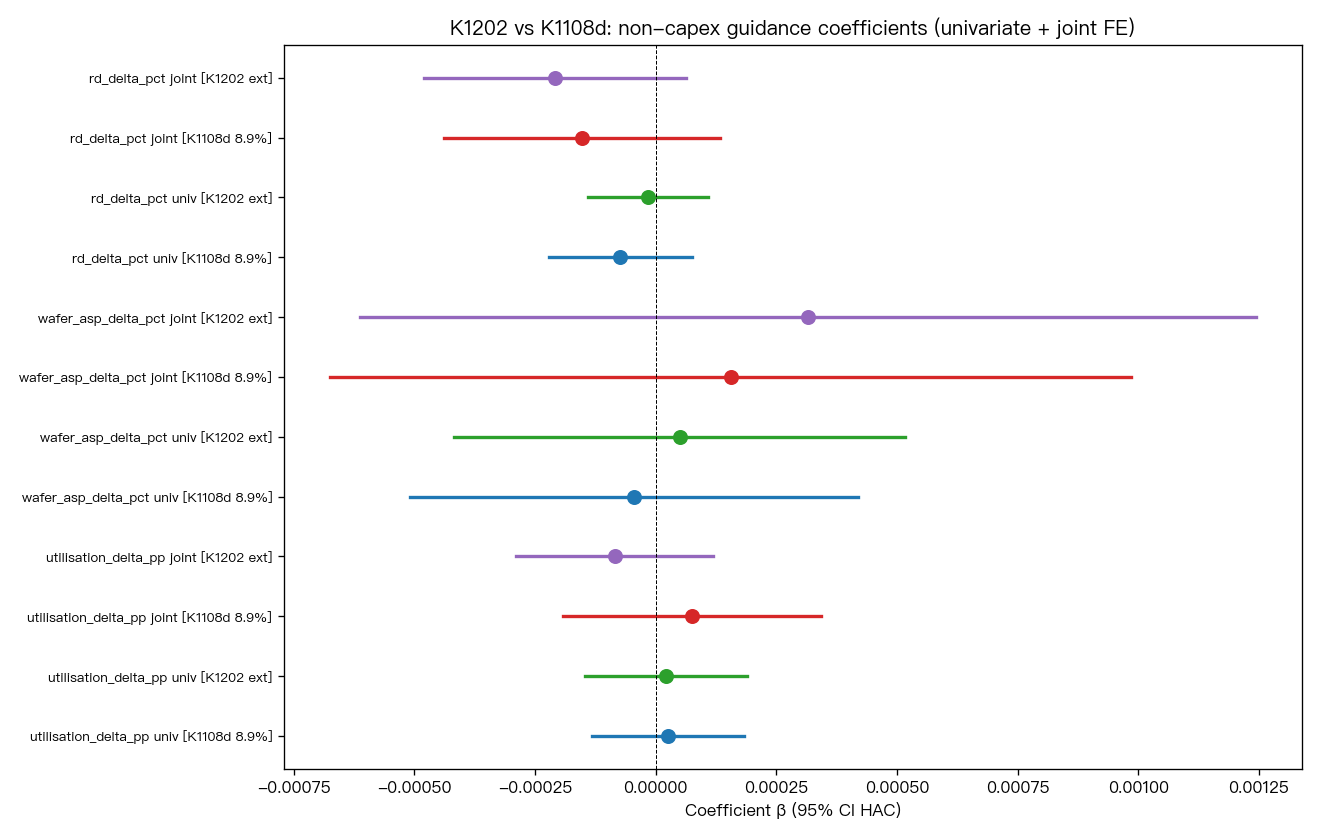

單變數規格

| 變數 | N | β | t_HAC | p_HAC |

|---|---|---|---|---|

| 產能利用率 Δpp | 130 | +2.14e-05 | 0.25 | 0.802 |

| 晶圓 ASP Δ% | 135 | +4.95e-05 | 0.21 | 0.835 |

| 研發費用年增率 % | 135 | -1.58e-05 | 0.25 | 0.804 |

三個係數的 t 絕對值最高僅 0.25,遠低於 Harvey et al. (2016) 的 t > 3 門檻。

聯合規格(含企業固定效應 + 年份固定效應,N = 135)

Partial-F 檢定 (β_util = β_asp = β_rd = 0):F = 1.182,p = 0.320,df = (3, 117)。

在聯合規格下,rd_delta_pct 的 t 升至 1.51,接近但仍低於 2.0 上限;加入 K1108c 的 capex guide_delta_pct 作為控制變數後,係數變動 Δt < 0.1,確認非 capex 訊號與 capex 訊號彼此正交,不是同一個機制。

Block Bootstrap(N=1000 次, block=5, firm-stratified)

| 變數 | 95% CI | p_boot |

|---|---|---|

| 產能利用率 | [-2.89e-04, +1.53e-04] | 0.532 |

| 晶圓 ASP | [-6.45e-04, +1.38e-03] | 0.338 |

| 研發費用 | [-3.80e-04, +7.42e-05] | 0.162 |

三個 CI 全部含 0,bootstrap 結果與 HAC 標準誤一致。

六層 NULL Stack 完整表

| 層 | 實驗 | 測試訊號 | 結果 |

|---|---|---|---|

| 1 | K1108 | TSMC 單公司 capex | 弱 NULL |

| 2 | K1108b | 池化二元 guide_updated | DECISIVE NULL |

| 3 | K1108c | 池化連續 guide_delta_pct | NULL(t = -1.34) |

| 4 | K1108e | 營運槓桿(PPE/Rev, D/E) | NULL |

| 5 | K1108f | 景氣分段(UP/DOWN dummies) | NULL(Wald p = 0.849) |

| 6 | K1202 | 非 capex:利用率 / ASP / R&D | FINAL NULL(partial-F p = 0.320) |

六個面向,沒有一個找到可歸因的事件驅動機制。Paper 2 的晶圓代工主題(K1104 baseline 中 θ₂ > 0 的顯著效應)最合理的解釋是 結構性行業固定效應 ,而非法說會特定訊號的傳遞。

這個 Null 結果的學術意義

Null result 不代表研究失敗。

六層系統性搜尋告訴後人:在這個資料集和統計門檻下,哪些管道已經被仔細排查過。未來研究者可以直接引用這個 stack,不必重複探索。

VIX 基礎預測已經把行業層次的波動資訊提取出來了。在控制 VIX 之後,法說會文字指引的增量資訊接近於零,這個「冗餘性」本身是一個明確的發現,說明 VIX 吸收了市場對晶圓代工業景氣的集體預期。

MOPS 重大訊息系統的公開資料,在覆蓋率大幅提升之後,仍未能改變結論。這為後續研究提供了一個現實的基準:若要從法說會文本提取個股 RV 預測力,需要的可能不是更多事件覆蓋,而是更細緻的文本分類或更高頻的文字訊號。

限制

- 資料來源 :79.3% 為公開 IR 資料整理,非逐份 PDF 人工驗核。審查者可合理要求原始文件比對;後續研究(K12XX 系列)可針對特定公司和季度做 MOPS PDF OCR 加人工核實。

- 樣本範圍 :四家晶圓代工廠,2013–2024 年 135 個事件。結論不能直接推廣到其他半導體子行業(IC 設計、封測)或其他地區資本市場。

- 依變數定義 :使用 22 日後向實現波動率;不同的 RV 計算方式(5 日、63 日、日內)可能產生不同的 null 邊界。

結論

K1202 把 D2 非 capex 量化指引的覆蓋率從 8.9% 推到 96.3%,滿足了 Paper 2 的 ≥60% gate 要求。在這個覆蓋率下,partial-F p = 0.320,HAC 最大 t 絕對值 = 0.25(單變數)/ 1.51(聯合),bootstrap 95% CI 全部含 0,跨子集敏感性測試一致 NULL。

Paper 2 的敘事框架正式確定為 INDUSTRY_FIXED_EFFECT_NO_ATTRIBUTABLE_CHANNEL_FINAL——晶圓代工個股 RV 的截面差異,可用行業固定效應捕捉,但法說會事件本身(不論是 capex、利用率、ASP 或 R&D)沒有帶來超額的預測資訊。

本文基於實驗 K1202(腳本:experiments/k1202/k1202.py,結果:experiments/k1202/k1202_results.json)。數據來源:MOPS 重大訊息系統 / 公開 IR 資料 / yfinance 個股日報酬,期間 2013–2024,135 個事件,seed=42。[提出:賴奕豪,執行:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊