真正先變吵的,是除息前那 10 天

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

真正先變吵的,是除息前那 10 天

每年進到除息季,很多人第一個反應都是盯著除息日當天,怕一開盤就被價格跳動嚇到。

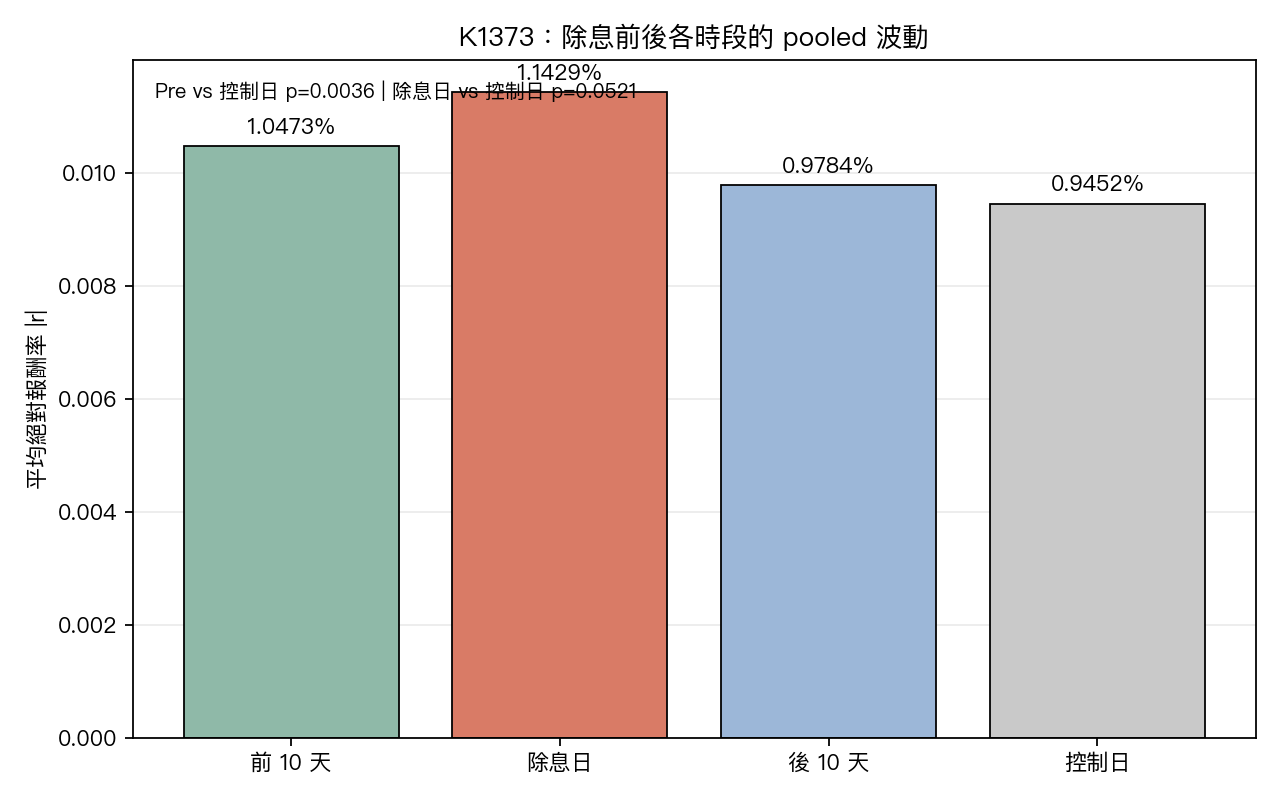

這份小樣本實驗給的提醒有點不一樣。用 0050、0056、台積電、鴻海、國泰金五檔代表資產,回看 2015-01-01 到 2025-12-31 的 92 次除息事件後,最先浮出來的訊號不在除息日當天,在前面那 10 個交易日。

先看 pooled 平均值。控制日的平均絕對報酬率是 0.945%。除息前 10 天拉高到 1.047%,除息日當天是 1.143%,後 10 天則回到 0.978%。

圖上有兩件事很清楚。

第一,除息日前面那段的波動,已經比平常高一截,而且這段差距在統計上站得住。第二,除息日當天雖然更高,但在這個只有 92 個事件的小樣本裡,證據還差半步,屬於邊緣顯著。

把話講白一點,K1373 比較像一份前導報告。它先抓到的,不是「除息日一定很大根」,而是「市場在除息前就開始躁動」。

哪一檔最明顯

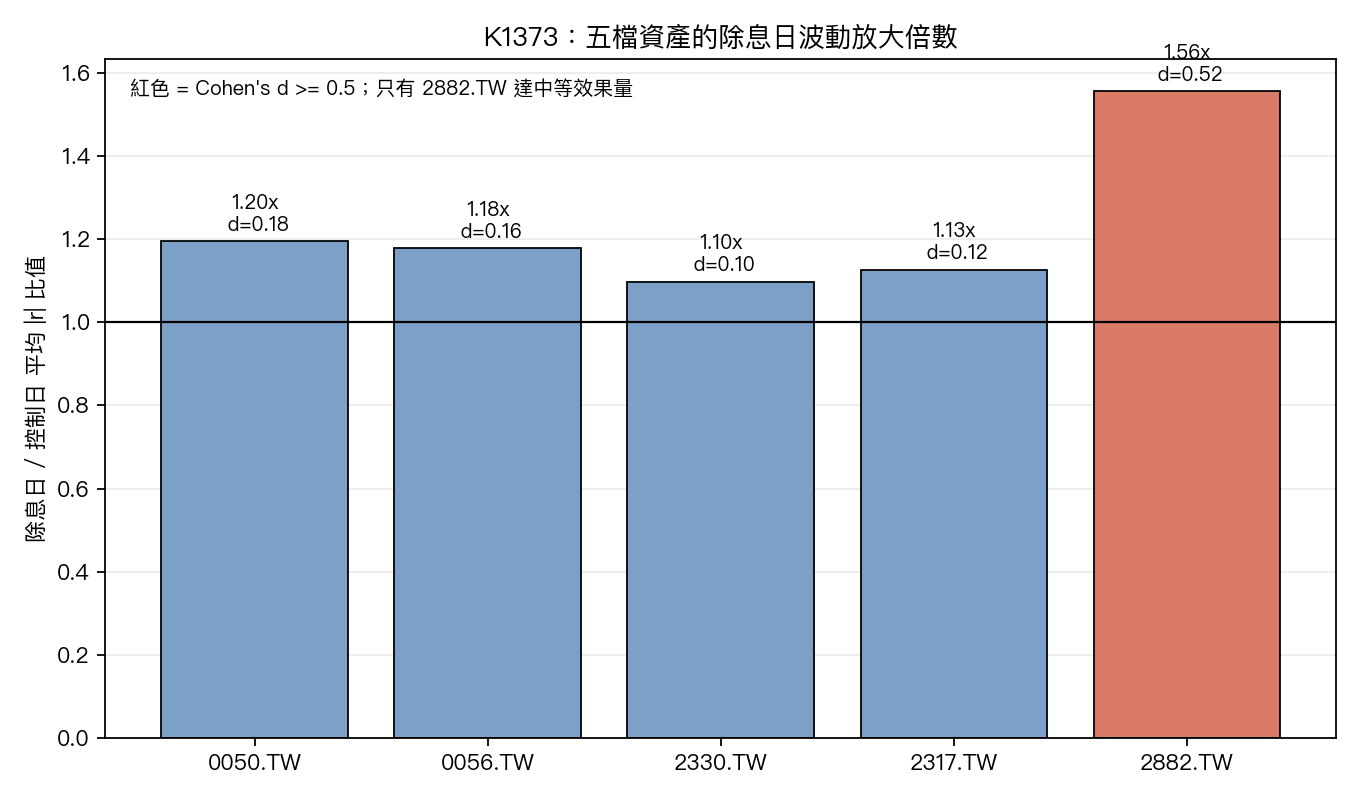

五檔裡面,國泰金最突出。

它的除息日平均絕對報酬率是控制日的 1.56 倍,效果量 d=0.52。另外四檔也都比控制日高,但幅度小很多,落在 1.10 到 1.20 倍之間。

這張圖也順手回答一個常見誤會。不是每檔台股到了除息日都會突然變得很危險。台積電在這組資料裡只有 1.10 倍,0056 是 1.18 倍,真正拉開差距的是金融股代表國泰金。

如果你平常就會在除息季調整部位,這代表一件很實際的事:要先管的不是「全市場一起縮」,而是你手上的標的屬性。金融股和高股息題材,比權值科技股更值得留意。

這篇和之前那幾篇有什麼不同

如果你看過站上舊文,可能會記得 K512 曾在 0050、0056 上看到另一種畫面,重點偏向除息後幾天的波動放大。那篇是兩檔 ETF、另一套事件窗設計。K1373 換成五檔代表資產後,先跳出來的是除息前預熱。

再往後,團隊有做過更大樣本的延伸版,除息日本身的訊號也變得更清楚。換句話說,K1373 沒有把故事講完,它比較像第一輪試跑。樣本還小時,最穩的訊號是前段堆積;樣本變大後,當天效應才更容易被看見。

這種差別很重要,因為它提醒我們一件事:事件研究常常不是一開始就把整張圖看清楚。先看到哪一塊,會受樣本數和資產組成影響。

對一般投資人有什麼用

第一,不要把風險只壓在除息日當天。你若真的在意除息波動,提早幾天看部位,比當天臨時反應更有用。

第二,不用把每檔股票都想成同一種脾氣。這份樣本裡,台積電和鴻海都沒有特別誇張,金融股比較容易把除息日的價格重新定價放大。

第三,看到小樣本結果時,解讀要保守。K1373 的除息日效應沒有直接跨到強顯著,所以最穩的說法只能是:有前置波動堆積,當天效應看得到方向,但還需要更大樣本補強。

這篇結論只有一句

除息季真正值得先提防的,常常不是那一天,是前面市場開始變得比較不安靜的那一段。

本文基於實驗 K1373。腳本:experiments/k1373/k1373.py,結果:experiments/k1373/k1373_results.json。數據來源:yfinance,樣本期間 2015-01-01 至 2025-12-31,共 92 個除息事件、11,455 個控制日觀測。文內圖表使用 experiments/k1373/k1373_pooled_windows.png 與 experiments/k1373/k1373_asset_ratios.png。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊