我們抓到自己作弊:12 個策略的 Sharpe 在修正後平均掉了 0.62

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

2026 年 3 月 29 日,我們跑了一個內部 audit,發現過去 VolPred 12 個策略、10,073 筆舊格式 paper trading 回測 entries 都帶著一個系統性錯誤:lookahead bias。修正後,這 12 個策略的 Sharpe ratio 平均掉了 0.62。排行榜前幾名跌最慘。

這篇文章記這件事的全貌:錯誤是什麼、修正了什麼、數字怎麼變、以及為什麼我們選擇公開。

錯誤出在哪

每天計算策略表現的邏輯是:某天決定好配置權重(weight_T),然後把這個配置拿去計算那天的報酬。

舊版的 bug 是:weight_T 去配的是 return_{T-1 → T},也就是「今天的收盤價相對昨天的漲跌」。但今天的收盤價,在今天還沒收盤前是不知道的。換句話說,這個 weight 是在「偷看」當天的結果後才決定的。

用一個更直接的比喻:把昨天的 VIX、昨天的波動率拿來決定配置,然後卻去撈今天的漲跌幅來計算績效。這兩個時點根本沒有對齊。

修正方法:weight_T 改為賺 return_{T → T+1},也就是用今天的配置去實現明天的收盤報酬。同步把 trade_date 推到下一個交易日,並加入 actual_returns 欄位。修正覆蓋了 9,935 個舊格式 entries(各策略樣本數介於 700-1,079 筆之間,期間 2022-01-01 到 2026-03-27),數據源為 yfinance(SPY、GLD、0050.TW、^N225)。

數字怎麼變

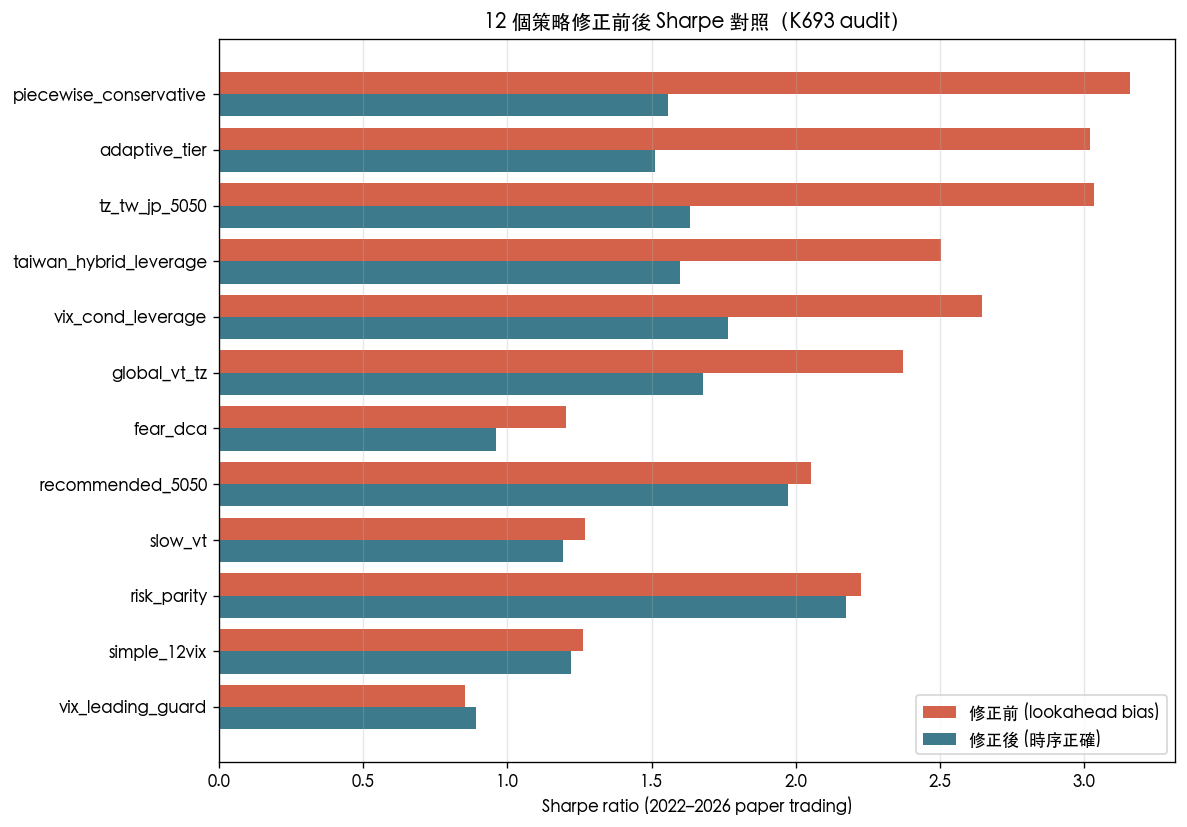

下表是 12 個策略修正前後的 Sharpe 對照。

| 策略 | Sharpe(修正前) | Sharpe(修正後) | 變化 |

|---|---|---|---|

| piecewise_conservative | 3.16 | 1.56 | -1.60 |

| adaptive_tier | 3.02 | 1.51 | -1.51 |

| tz_tw_jp_5050 | 3.03 | 1.63 | -1.40 |

| taiwan_hybrid_leverage | 2.50 | 1.60 | -0.90 |

| vix_cond_leverage | 2.64 | 1.76 | -0.88 |

| global_vt_tz | 2.37 | 1.68 | -0.69 |

| fear_dca | 1.20 | 0.96 | -0.24 |

| slow_vt | 1.27 | 1.19 | -0.07 |

| recommended_5050 | 2.05 | 1.97 | -0.08 |

| risk_parity | 2.23 | 2.18 | -0.05 |

| simple_12vix | 1.26 | 1.22 | -0.04 |

| vix_leading_guard | 0.85 | 0.89 | +0.04 |

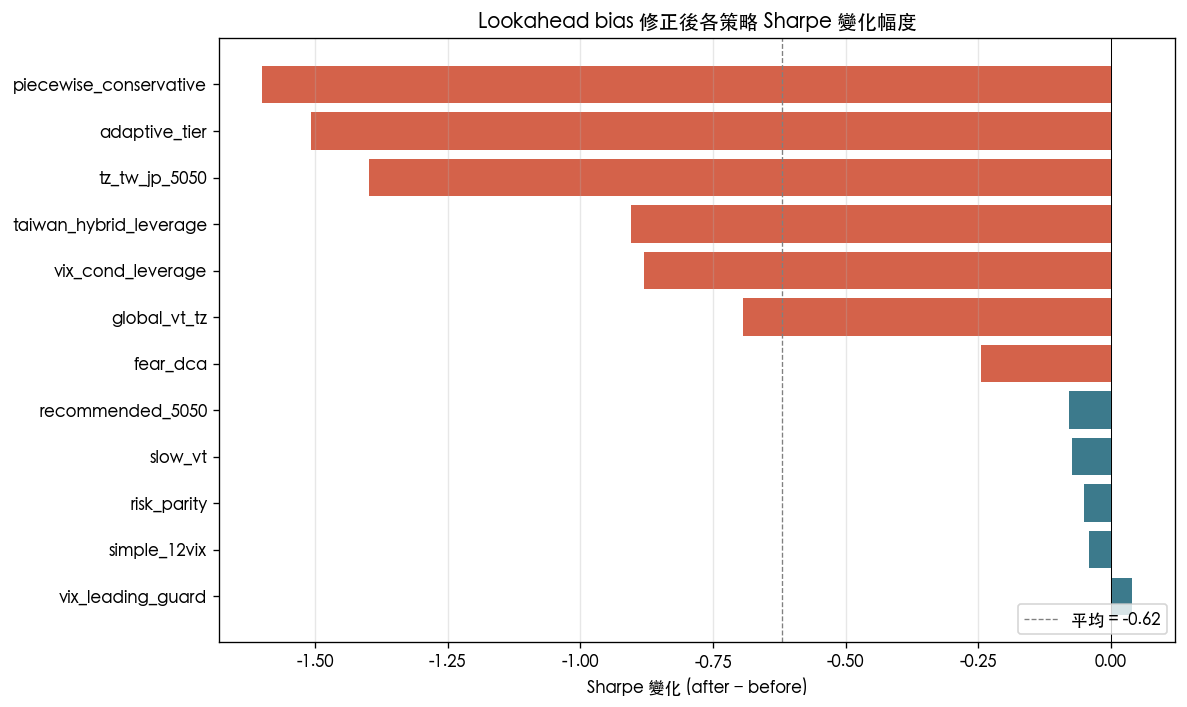

12 個策略,平均 Sharpe 下降 0.62。只有一個策略(vix_leading_guard)的修正後 Sharpe 反向上升,原因後面解釋。

傷最深的是哪類策略

Sharpe 掉最多的三個(piecewise_conservative、adaptive_tier、tz_tw_jp_5050)有個共同點:它們都頻繁地在資產之間切換配置,或是根據波動率訊號動態調整槓桿。

問題正好出在「動態」這個特性。一個策略每天的 weight 改變越多,它就越依賴「今天到底是漲還是跌」的資訊來決定配置。舊版的 bug 讓這些策略實際上是在「看了結果才決定怎麼押」。修正後,這個事後諸葛的優勢消失,Sharpe 跌了 1.4 到 1.6。

至於幾乎沒有變化的策略(risk_parity、slow_vt、recommended_5050),它們有個共同點:配置很穩定,不太隨日 return 改變。因為 weight 本來就不頻繁調整,偷看當天結果帶來的優勢本來就小,修正後自然沒什麼差。risk_parity 的 Sharpe 只從 2.23 掉到 2.18;recommended_5050 從 2.05 掉到 1.97。

vix_leading_guard 是唯一修正後 Sharpe 反而略升(+0.04)的策略。這不代表它「受益於 lookahead」,而是 return 時序位移後,恰好碰到修正後那段時間的報酬比修正前略高。K693 結論裡也明確標注:「正的 delta 代表修正後那段時序恰好有更高的報酬,不是修正方向的問題,正確性才是關鍵。」

這對排行榜的意義

舊排行榜裡,piecewise_conservative、adaptive_tier、tz_tw_jp_5050 這三個 Sharpe 都在 3.0 以上,看起來遠超其他策略。修正後,三個都落到 1.51 到 1.63 的區間,和 risk_parity(2.18)、recommended_5050(1.97)拉開了新的距離。

原本「中規中矩」的幾個策略,修正後的相對位次反而上升。risk_parity 的 2.18 現在是所有策略裡最高的,而舊排行榜上它排在 piecewise_conservative 之後。

這個位移有一個明確的解讀:過去的排名低估了低換手策略,高估了高度動態策略。修正後,這個偏差消失了。

我們做了什麼

在執行修正前,我們先備份了完整的舊資料(storage/paper_trading_backup_pre_k693.json),確保修正是可回溯的。

接著對所有 10,073 筆舊格式 entries 重新計算報酬(修正 9,935 筆,3 筆因末日缺收盤價設為 null,135 筆因缺價格跳過),並把 trade_date 改成正確的下一交易日,加入 actual_returns 欄位。

修正的完整結果記錄在 experiments/k693/k693_results.json,每個策略修正前後的 Sharpe、cumulative return、max drawdown 都有完整的對比。

為什麼要公開說這件事

過去這些 Sharpe 數字是公開展示的。修正後數字變了,排名變了,如果我們選擇悄悄更新不說,讀者看到的就是前後不一致的記錄,卻不知道為什麼。

VolPred 的立場是:研究的可信度建立在過程透明上,不是建立在只展示好結果。抓到自己的錯誤並公開修正,比永遠展示沒有問題的成績單更值得信任。

這次的修正也提醒一件事:每個策略的 Sharpe 數字,都只在方法論正確的前提下有意義。一個 Sharpe 3.0 但帶 lookahead bias 的策略,和一個 Sharpe 1.5 但時序正確的策略,兩者根本不在同一個量尺上比較。

後者才是我們想公開展示的東西。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊