你的大腦比你聰明——為什麼波動率管理「感覺」更好(數據證明它真的更好)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你有沒有這樣的經驗?

理財專員告訴你,A 基金和 B 基金的「夏普比率差不多」,但你就是對 B 基金感覺比較踏實。明明數字幾乎一樣,為什麼就是睡得比較好?

你的大腦沒有欺騙你。它在做一件比試算表更聰明的事。

傳統金融學忘了你是人

傳統績效指標,例如夏普比率(Sharpe Ratio),假設你是一台計算機。它計算的是「每單位風險賺多少報酬」,用統計標準差衡量風險,每賺 1 元和每虧 1 元,在公式裡的重量完全相同。

但你不是計算機。

2002 年諾貝爾經濟學獎得主丹尼爾‧卡尼曼(Daniel Kahneman)和已故的阿莫斯‧特沃斯基(Amos Tversky)透過數十年研究發現: 真實人類感受到損失的痛苦,大約是同等獲利喜悅的 2.25 倍。

這不是弱點,這是人類大腦的基本配線。學術上稱為「損失厭惡」(Loss Aversion),而它對投資決策的影響,比大多數人想像的還要深遠。

一個讓排名完全翻轉的實驗

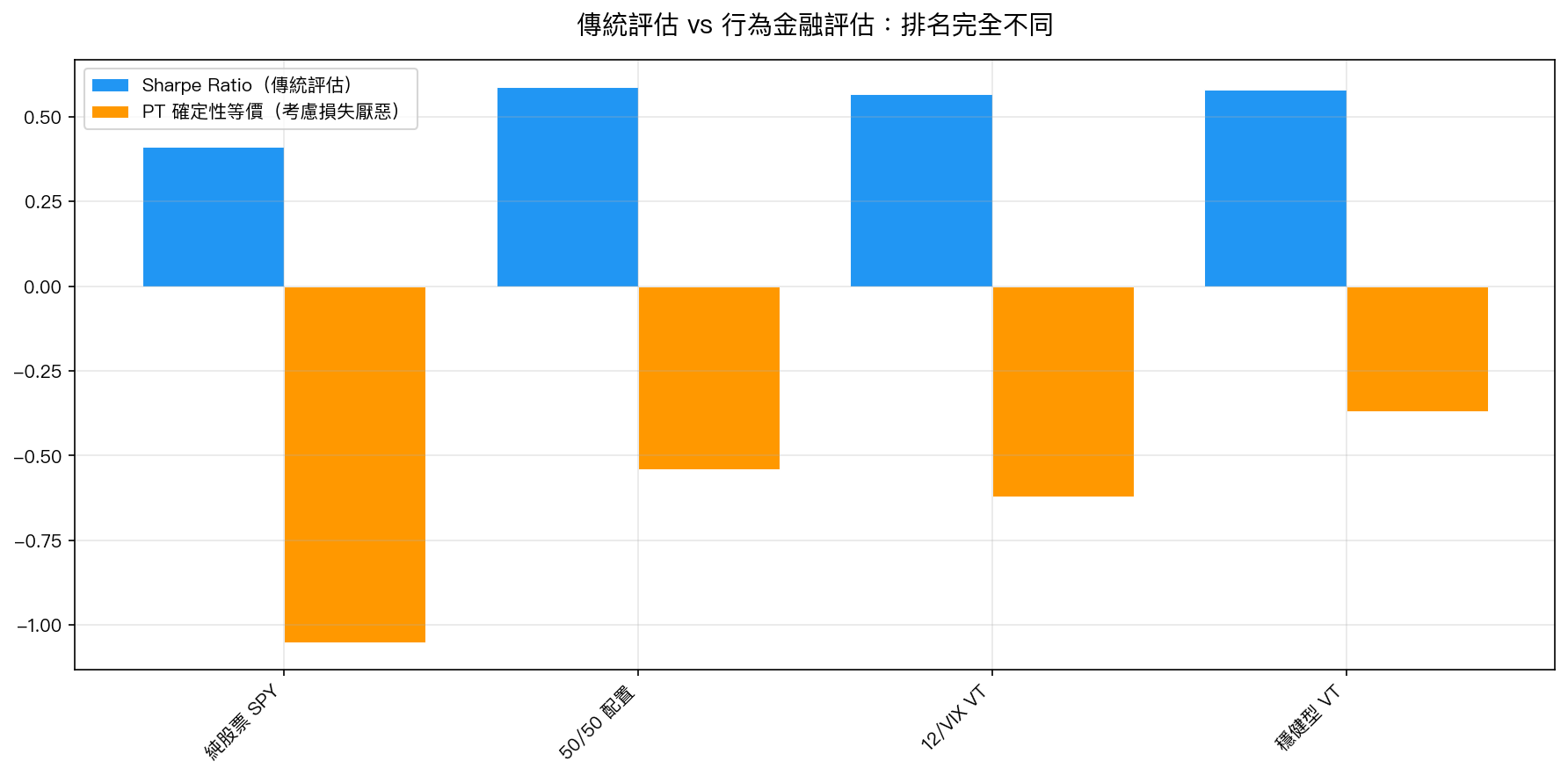

我們針對四種投資組合進行了一項實驗(K860),用 2005 年至 2026 年超過 20 年的真實數據,分別用兩套框架評估:

- 傳統評估 :夏普比率(Sharpe Ratio)

- 行為金融評估 :前景理論確定性等價(Prospect Theory Certainty Equivalent),納入損失厭惡參數 \lambda=2.25

四種投資組合分別是:

- 純股票 SPY :100% 投資美股 ETF

- 50/50 配置 :50% SPY + 50% 黃金 GLD

- 12/VIX 波動率策略 :依照市場恐慌程度調整股票比重

- 穩健型 VT :更保守的波動率管理策略

結果令人驚訝——

傳統夏普比率的排名 :50/50 配置(0.587)> 穩健型 VT(0.579)> 12/VIX VT(0.566)> 純股票(0.411)

前景理論的排名 :穩健型 VT(-0.37%)> 50/50 配置(-0.54%)> 12/VIX VT(-0.62%)> 純股票(-1.05%)

排名,完全不同。

在傳統指標下,50/50 配置略勝波動率策略。但當你加入人類的損失厭惡本能,波動率管理策略反而領先。

數字背後的真相:25 個百分點的保護

為什麼排名會翻轉?關鍵在最大回撤(Maximum Drawdown)。

- 純股票 SPY 在過去 20 年的最慘跌幅: -55.2% (2008-2009 金融海嘯)

- 穩健型 VT 的最慘跌幅: -30.2%

差距整整 25 個百分點 。

夏普比率把這 25% 的保護當成「差不多」,因為它只看平均報酬除以標準差。但你的大腦不這樣算,它知道從 -55% 爬回來需要 122% 的漲幅,而從 -30% 爬回來只需要 43%。不是同一個量級的痛苦。

換個方式想:2009 年 3 月,眼睜睜看著自己的退休金只剩下一半,很多人在最低點賣出、永久實現虧損、此後再也沒有回來。而跌幅只有 30% 的投資者,雖然也很痛,但大多撐過去了。

損失厭惡保護了他們。 因為損失不夠大,所以他們沒有在恐慌中做出最糟糕的決定。

「損失厭惡」的臨界點:不需要很強

我們計算了:要讓穩健型 VT 勝過 50/50 配置,你的損失厭惡需要多強?

答案是: \lambda = 1.52 。

也就是說,你只需要對虧損的感受「比獲利稍微強一點點」(1.52 倍),波動率策略就已經是更好的選擇。學術文獻的標準值是 2.25,你根本不需要那麼強的損失厭惡。

更厲害的是風險平價(Risk Parity)策略:只要損失厭惡稍微存在(\lambda = 1.06),它就勝過純股票。換句話說, 幾乎對所有人來說 ,分散風險的策略都優於全押股票。

平均報酬的代價有多小?

有人會問:「波動率策略的報酬不是比較低嗎?」

是的,平均年報酬確實少了約 0.26% (26 個基點)。

但前景理論的確定性等價卻高了約 0.06% (6 個基點)。

損失厭惡把「小小的報酬犧牲」轉換成了「真實的偏好優勢」。用一個比喻:你願意為了每年多花 260 元,讓你的保險從賠 50 萬提高到賠 100 萬嗎?如果你是理性的,應該要願意。

這正是波動率管理在做的事。

為什麼你的直覺是對的

很多投資者在比較 VT 策略和純股票時,「感覺上」更喜歡有波動率管理的版本,即使試算表說差不多。

他們常被告知:「你只是在跟著感覺走,要理性一點。」

但這個研究告訴我們: 他們的直覺其實是正確的理性。 只不過它用的是行為金融學的理性,而不是計算機的理性。

卡尼曼的前景理論是諾貝爾獎級別的洞見,核心就是:人類的真實效用函數是非對稱的。損失比獲利更痛,這不是偏見,這是演化給我們的保護機制。當你把它納入模型,波動率管理的「感覺對」就有了數學依據。

給一般投資人的實用建議

-

不要只看夏普比率 :它假設你是機器人。問自己:「這個組合的最慘跌幅是多少?我能承受嗎?」

-

最大回撤的差距很重要 :從 -55% 爬回來和從 -30% 爬回來,是截然不同的人生體驗。

-

你的「感覺」有時比試算表更聰明 :如果你一直覺得某個策略「更踏實」,可能是你的大腦已經在做前景理論計算。

-

損失厭惡是工具,不是敵人 :理解它,然後選一個跟它合作、而不是對抗它的策略。

-

波動率管理的「代價」遠比你想的小 :少 0.26% 的平均報酬,換來 25% 更少的最大虧損。在真正的危機中,這個交換比極划算。

本文基於實驗 K860 的實證結果,參考 Tversky & Kahneman (1992) 前景理論參數(數據來源:yfinance,期間:2005-2026)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊