降息交易退了,MOVE 也退了:為什麼 VIX 還停在 19?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

降息交易退了,MOVE 也退了:為什麼 VIX 還停在 19?

2026-06-11 收盤,近月 Fed Funds 期貨 ZQ=F 隱含利率約 3.65%,五個交易日前是 3.62%。這不是完整的 CME FedWatch 機率表,只能當作短端利率定價方向。但方向很清楚:市場沒有在替近期大幅降息定價。

照直覺,降息交易退場,債市波動率應該維持高檔。實際數字剛好相反。MOVE 收 69.45,落在 2003 年以來第 34 百分位;VIX 收 19.44,落在第 65 百分位。債市恐慌已經退到偏低位置,股市端還沒有。

先看四個數字

| 指標 | 2026-06-11 收盤 | 5 日變化 | 歷史位置 |

|---|---|---|---|

| VIX | 19.44 | +26.23% | 2003 以來 P65 |

| MOVE | 69.45 | -2.41% | 2003 以來 P34 |

| MOVE/VIX | 3.57 | -22.69% | 2003 以來 P19 |

| 近月 Fed Funds 期貨隱含利率 | 3.65% | +3.25 bp | 僅作短端方向參考 |

| SPY | 737.76 | -2.55% | 價格指標 |

| TLT | 85.98 | +0.56% | 價格指標 |

同一週內,VIX 漲了 26.23%,MOVE 反而跌了 2.41%。MOVE/VIX 比值從 4.62 壓到 3.57,五個交易日下降 22.69%。這組數字比單看任何一個指標更重要:增量保費集中在股指選擇權,利率選擇權沒有同步追高。

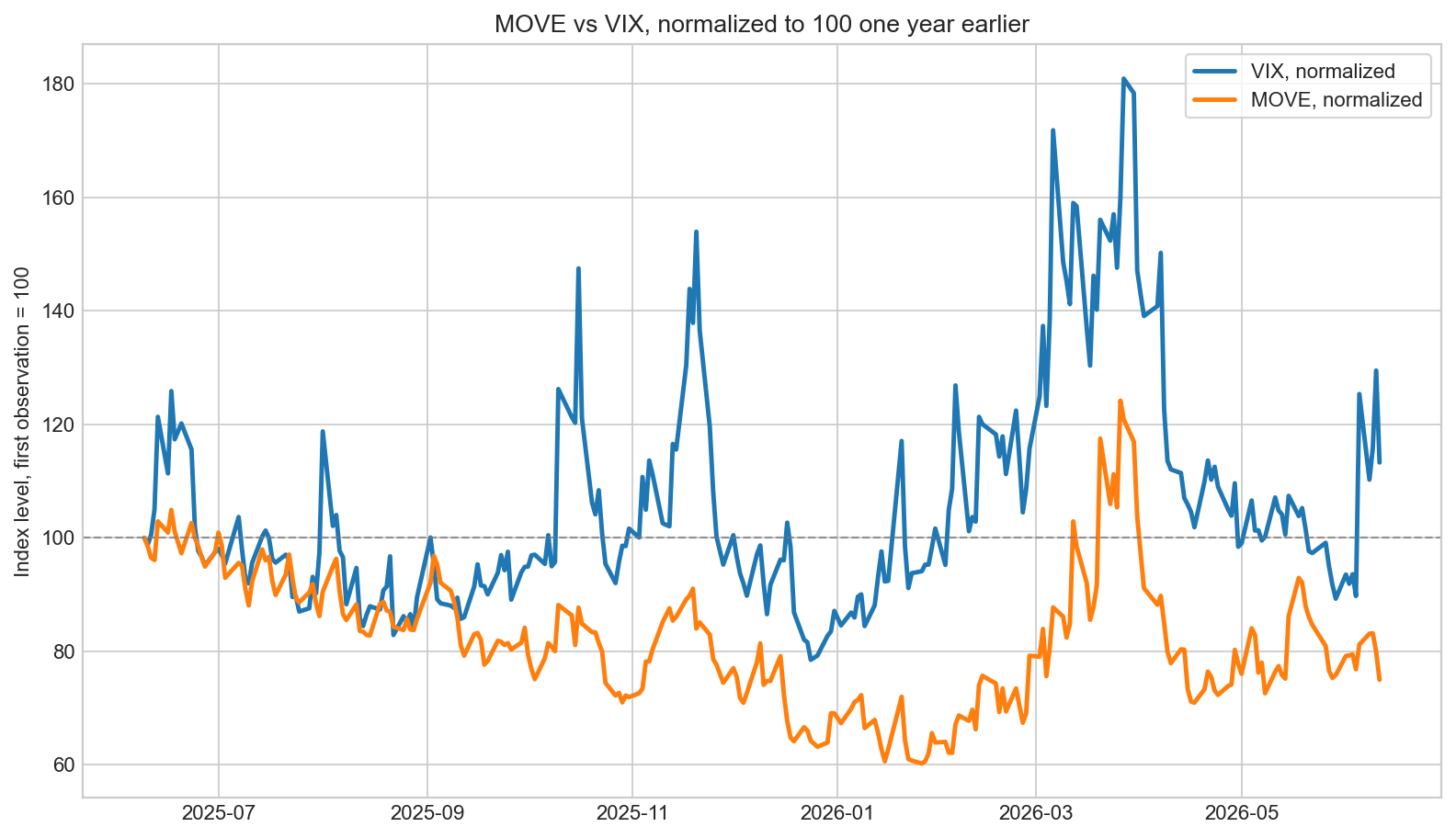

近一年標準化後,VIX 的尖峰比 MOVE 更密集。三月以後尤其明顯:債市波動率從高位回落,股市波動率仍反覆跳升。這代表市場現在更怕「事件如何打到股票現金流與風險偏好」,不是單純怕「Fed 會不會改利率」。

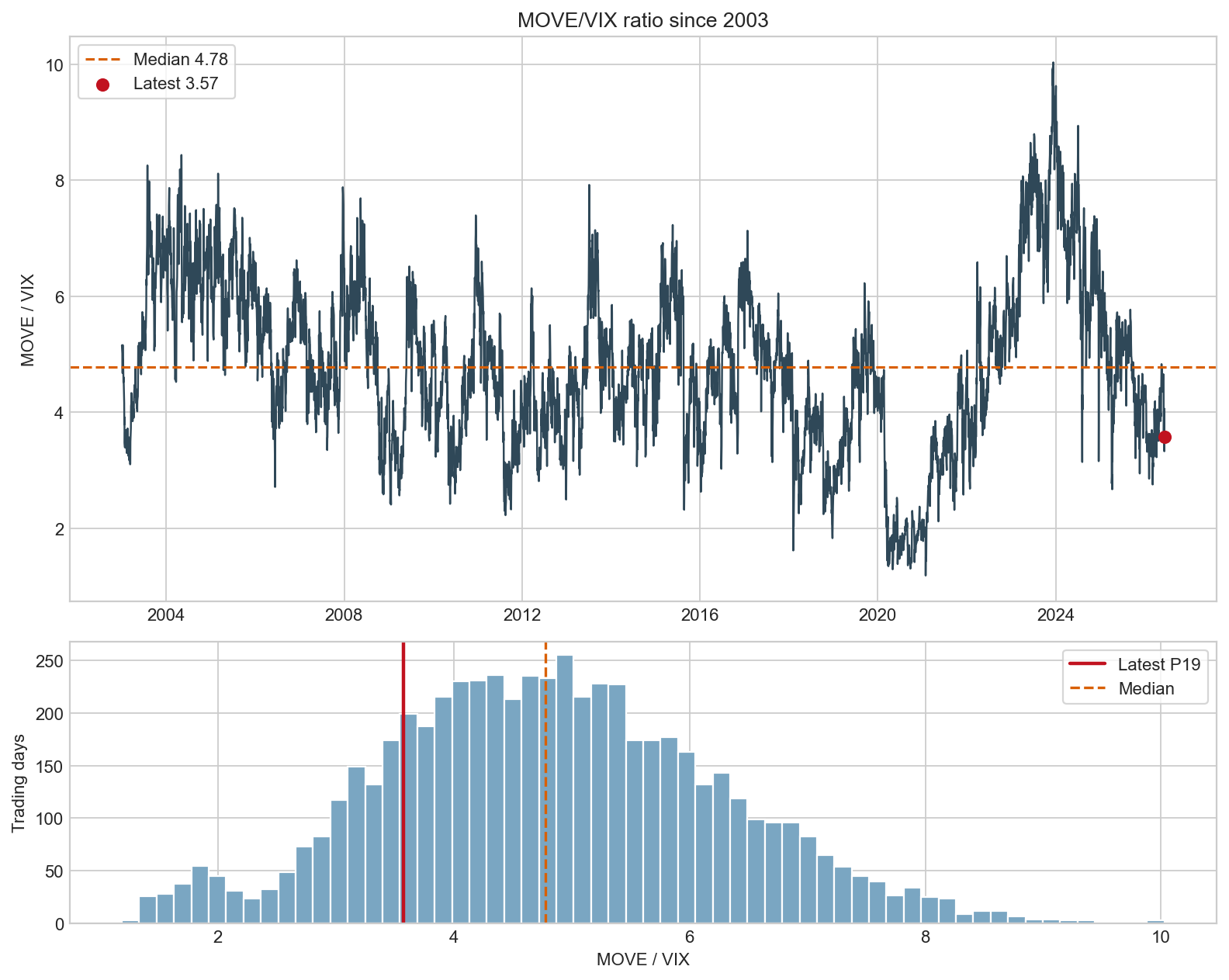

MOVE/VIX 的座標:現在不是債市過度恐慌

MOVE/VIX 比值 3.57,落在全樣本第 19 百分位,近一年也只有第 21 百分位。2003 年以來中位數是 4.78。用 VIX 作比較基準,MOVE 目前在偏低端。

這個位置對交易敘事有直接約束。「利率不確定性太高,所以股市應該更怕」這種敘事,要先解釋為什麼 MOVE/VIX 已經掉到 P19。至少到 6/11 收盤為止,市場沒有把債市波動率定成主要壓力源。

20 日 MOVE 與 VIX 日變化相關係數是 0.37,60 日是 0.48,全樣本是 0.29。兩者仍有關係,但短期同步性不足以支持「債市恐慌自動外溢到股市恐慌」這種直線推論。

這代表什麼

比較合理的讀法是分三層。

第一,短端利率路徑變得比較鈍。近月 Fed Funds 期貨隱含利率五日只上移約 3.25 bp,13 週 T-bill yield 收在 3.623%。這不像市場在重估一個大型降息循環,更像是把近期政策路徑重新錨定在「不急著降」。

第二,債市波動率已經先冷卻。MOVE 69.45 低於歷史中位,也低於近一年多數交易日。這表示利率選擇權市場沒有替下一個月的利率路徑付出很高保費。

第三,股市波動率還留著事件溢價。VIX 19.44 在歷史 P65,SPY 五日跌 2.55%。Fed、成長、地緣風險與估值一起進入股指選擇權價格,單一利率路徑解釋不了這個 VIX 水位。

後面只有兩種收斂方式:VIX 往下補跌,回到 MOVE 已經走出的冷卻路徑;或 MOVE 重新上升,代表利率路徑又變得不穩。現在的數字比較支持第一種壓力較大,但這不是預測,只是當前相對價的位置。

樣本限制與資料來源

這篇是描述性分析,不是交易回測。ZQ=F 是 Yahoo Finance 的 generic Fed Funds futures proxy,用來看短端定價方向;正式 FOMC 目標區間機率應以 CME FedWatch 為準。VIX 定義參考 Cboe VIX methodology,MOVE 定義參考 ICE MOVE Index。

資料來自 yfinance:^VIX、^MOVE、SPY、TLT、^TNX、^IRX、ZQ=F、ZN=F。樣本從 2003-01-02 到 2026-06-11,共 5,796 個 MOVE/VIX 共同交易日。完整腳本、CSV、結果 JSON 與兩張圖在 experiments/trending_2026_06_12_fed_move_vix/。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊