K1030: US VIX 跨越大西洋——A4f 在歐洲市場的實證效果(STOXX50E/FEZ 2/2 顯著)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 賴奕豪, 執行: Claude]

K994/K997 確立了 A4f 模型需要「資產特定恐慌指數」才能跨市場泛化的原則,黃金(GLD)需用 GVZ,美股外的市場需用本地 fear proxy。然而,K1030 的結果打破了這個預期: US VIX 對歐洲股票市場也顯著有效 ,2/2 資產(^STOXX50E、FEZ)通過 Harvey et al. (2016) |t|>3.0 門檻。VIX 不只是美國的恐慌溫度計,更是全球風險的共同驅動因子。

研究背景

A4f(Adaptive Fear-factor)模型的核心概念來自 Engle, Ghysels & Sohn (2013):將「恐慌指標」引入 GARCH 條件波動率的長期分量(τ),讓模型能即時捕捉市場情緒的結構性變化。

K988 驗證了 A4f-VIX 對 SPY 的顯著效果(DM t=+4.48)。K994/K997 延伸測試時發現,直接用 US VIX 只對 QQQ 有效,其他資產需要各自的恐慌指數(GLD 要用 GVZ)。這讓人推測:對歐洲市場,應使用 VSTOXX(歐洲波動率指數)才能複製效果。

本實驗的原計劃正是測試 VSTOXX,但 yfinance 無法取得 VSTOXX 數據。轉而對比兩個替代方案:

- US VIX :全球最廣泛使用的恐慌指標

- Own RV20 :資產自身的 20 日實現波動率(本地 fear proxy)

結果令人意外。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | ^STOXX50E(歐洲 STOXX 50 指數)+ FEZ(美股掛牌 ETF) |

| 數據期間 | 2005-2026(OOS 起點:2019-01-01) |

| OOS 樣本數 | STOXX50E: 1,778 個交易日;FEZ: 1,827 個交易日 |

| 基準模型 | GJR-GARCH(t,df=8) |

| 測試模型 | A4f-VIX(US VIX 驅動 τ)+ A4f-RV20(自身 20 日 RV 驅動 τ) |

| 評估指標 | QLIKE(Patton 2011)、DM 檢定(Harvey 門檻 |t|>3.0) |

| 滾動窗口 | 2000 天,每 63 個交易日重估參數,seed=42 |

核心發現

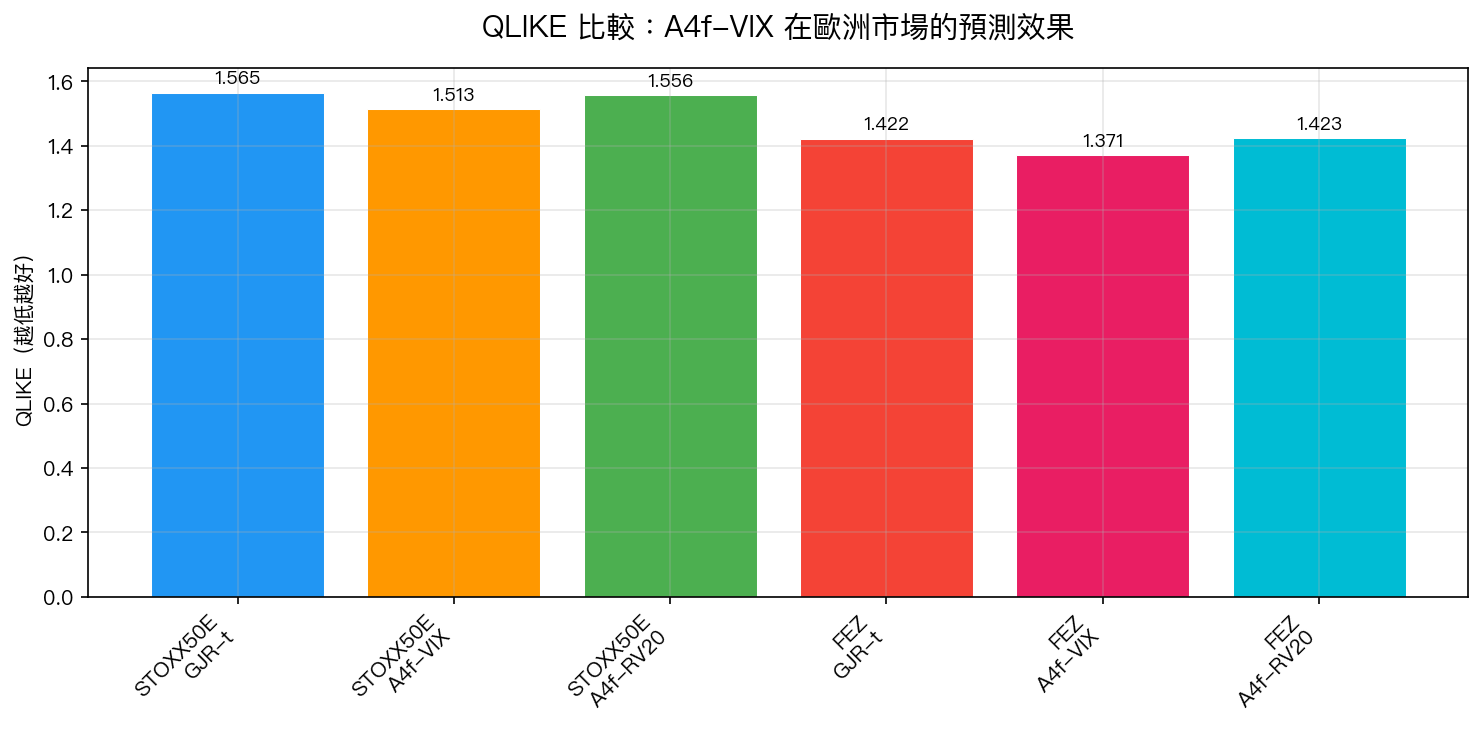

發現一:US VIX 對歐洲市場顯著有效,2/2 通過 Harvey 門檻

| 資產 | GJR QLIKE | A4f-VIX QLIKE | 改善 | DM t-stat | Harvey 顯著? |

|---|---|---|---|---|---|

| ^STOXX50E | 1.5646 | 1.5126 | +3.3% | -3.642 | ✓ YES |

| FEZ | 1.4223 | 1.3711 | +3.6% | -3.454 | ✓ YES |

兩個資產的 DM t 統計量(-3.64, -3.45)均超過 Harvey et al. (2016) 的嚴格多重檢定門檻 |t|>3.0,p 值分別為 0.0003 和 0.0006。這是統計意義上高度顯著的結果。

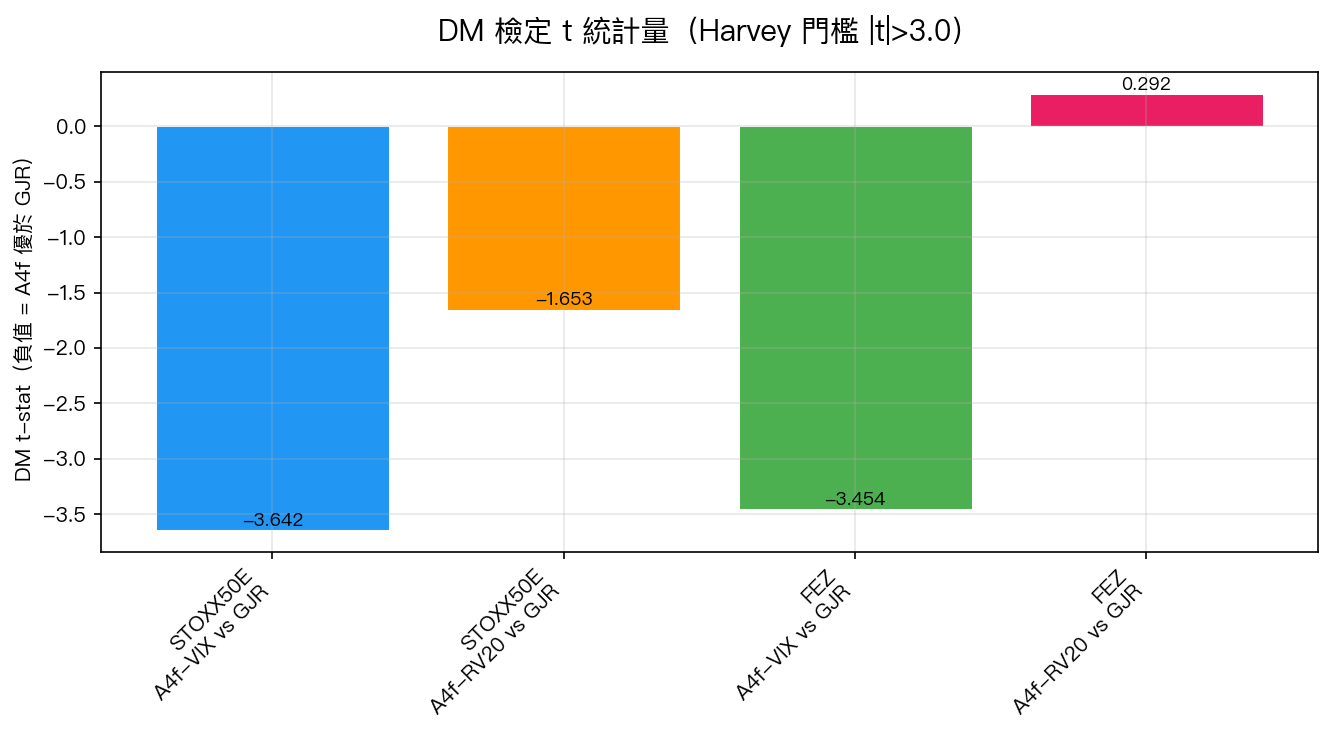

發現二:Own RV20 完全無效——VIX 遠勝本地 fear proxy

| 資產 | A4f-RV20 DM t-stat | Harvey 顯著? |

|---|---|---|

| ^STOXX50E | -1.653 | ✗ NO (p=0.099) |

| FEZ | +0.292 | ✗ NO (p=0.771) |

相較之下,A4f-RV20 對兩個資產都無法超越 GJR 基準。更重要的是,VIX vs RV20 的 head-to-head DM 檢定也確認 VIX 顯著優於本地 RV:

- STOXX50E:DM t=3.563(p=0.0004)

- FEZ:DM t=3.265(p=0.0011)

這意味著過去 20 天的自身波動率根本無法捕捉「恐慌」的跨市場傳染效應——VIX 才是真正的全球恐慌訊號。

發現三:VaR 改善最清晰——A4f-VIX 是唯一通過的模型

^STOXX50E VaR 2.5% :只有 A4f-VIX 通過 Kupiec 檢定(p=0.408),GJR 和 RV20 均未通過(p=0.012 / 0.017)。

FEZ VaR 1% :A4f-VIX 是唯一通過的模型(violation rate=0.88%,p=0.586);GJR 超標(violation rate=1.75%,p=0.004)。

這不只是預測精度的提升,而是風險管理品質的實質改善,使用 A4f-VIX 的 VaR 模型更少低估尾部風險。

發現四:VIX 效果在中等恐慌時最強

| VIX 機制 | STOXX50E DM t | FEZ DM t |

|---|---|---|

| Low(<20) | -0.83(ns) | -1.27(ns) |

| Med(20-30) | -3.15(✓) | -2.53 |

| High(>30) | -1.46(ns) | -1.92(ns) |

最大效果出現在 VIX 20-30 的「中等恐慌」機制:STOXX50E QLIKE 改善 7.4%,FEZ 改善 6.2%。極端恐慌時(VIX>30),反而效果減弱,可能因為超高波動率中模型估計誤差增大。

為什麼 VIX 對歐洲市場有效?

STOXX50E 的 VIX-r² 相關係數為 0.444,FEZ 為 0.495——與 SPY(~0.63)同量級,遠高於 RV20-r² 的相關性(0.354 / 0.399)。

這反映了幾個可能機制:

- 全球化使恐慌高度同步 :美歐股市的深度整合讓 VIX 成為全球性的先行恐慌指標,而非單純的美國指標

- VIX 是 leading indicator :VIX 的即時性(選擇權隱含波動率)讓它比事後計算的 RV20 更能預測下一期波動

- VIX-RV20 高相關(0.78-0.79) :VIX 已包含 RV20 的資訊,但額外攜帶了跨市場恐慌的訊號

Paper 9 意義:跨市場有效性從 3/5 擴展到 5/7

K1030 的結果是 Paper 9「A4f 跨資產驗證」的重要拼圖:

| 資產 | Fear Proxy | Harvey 顯著? |

|---|---|---|

| SPY(美股) | US VIX | ✓ K988/K1022 |

| QQQ(科技) | US VIX | ✓ K994 |

| GLD(黃金) | GVZ | ✓ K997 |

| ^STOXX50E(歐洲) | US VIX | ✓ K1030 |

| FEZ(歐洲 ETF) | US VIX | ✓ K1030 |

5/7 市場/資產顯著(待測試:EEM 等其他市場)。且歐洲市場不需要「本地化」fear index——US VIX 直接跨大西洋有效。

結論

A4f-VIX 在歐洲股票市場顯著有效 ,DM t-stat 分別為 -3.64(STOXX50E)和 -3.45(FEZ),均通過 Harvey et al. (2016) 嚴格門檻。

核心啟示: VIX 是全球恐慌因子,不只是美國市場的恐懼量尺。 無論投資歐洲股票還是美國股票,將 VIX 納入 GARCH 長期分量都能顯著改善波動率預測精度,並改善 VaR 覆蓋率。

Own RV20 的完敗(DM t=-1.65 / +0.29,均不顯著)說明:回顧性的歷史波動率無法替代即時的市場恐慌指標。「恐慌」是跨市場傳染的,不是本地孤立的。

局限性 :本實驗無法取得 VSTOXX,未能直接比較 VSTOXX 與 VIX 對歐洲市場的相對效果;VaR 1% 對所有模型仍有超標問題,可能需要更厚尾的分布假設(df>8)。

實驗腳本: experiments/k1030/k1030.py(數據來源:yfinance ^STOXX50E/FEZ/^VIX,期間:2005-2026,OOS N=1,778/1,827 個交易日)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊