黃金永遠該配 50%?四套動態策略全 null

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

黃金永遠該配 50%?四套動態策略全 null

故事的起點:50/50 之外,還能更好嗎?

在我們先前的研究系列裡, SPY/GLD 50/50 + 12/VIX 槓桿覆寫 這套組合已經被反覆驗證為強健的長期配置基底(K2、K64、K252、K275 等多個實驗都指向同一結論;K301 也提出過 Claim 3 的進一步穩健性宣稱)。但 50/50 這個比例本身有一個顯而易見的疑問:黃金真的應該永遠維持 50%嗎?

直覺上似乎有很多可以動手腳的空間。黃金有牛熊週期、與股票的相關性會隨體制變動、實質利率與通膨會影響黃金的避險功能、波動率也會隨時間變化。如果我們能根據市場「狀態」動態調整 SPY 與 GLD 的權重,理應能得到比僵硬的 50/50 更好的成績,這幾乎是動態配置文獻的共同假設。

K557 就是要正面測試這個假設。我們設計了 四套截然不同的動態策略 ,跨越 21 年的資料、5 段獨立 OOS 期間、兩模型比較顯著 檢定、bootstrap 信賴區間與交易成本敏感度分析全部都跑過。結論是讀者大概已經猜到的方向: 沒有任何一套動態策略能顯著擊敗 50/50 基準 。

這篇文章要把為什麼會這樣、以及這個 null result 對配置實務的啟示講清楚。

四套動態策略 vs 50/50 + 12/VIX

我們先把參賽者列出來。基準是大家熟悉的 Static 50/50 SPY/GLD 加上 12/VIX 槓桿覆寫 ——一個不擇時、不挑體制、只靠 VIX 自動調整總曝險的簡單規則。

四套對手如下:

- Gold Trend (MA200) :當 GLD 收盤價站上 200 日均線時加碼黃金,跌破時減碼。經典趨勢追蹤邏輯。

- Gold Momentum (12m) :以 GLD 過去 12 個月報酬正負作為進出黃金的訊號。Asness 等人在多資產動量文獻裡反覆驗證過的形式。

- Counter-cyclical :與 Gold Trend 相反邏輯,黃金弱勢時加碼,強勢時減碼。逆勢投資的代表。

- Risk Budget (inv-vol) :依 SPY 與 GLD 各自的近期波動率反向加權,讓兩邊風險貢獻相等。風險平價(risk parity)的精簡版。

另外我們還加入一套 Real Gold Trend (GLD/TIP) 作為 robustness 補強,用 GLD/TIP 比率(剔除通膨後的「實質黃金」訊號)取代名目價格趨勢。

重要的訊號時序設定 :所有動態策略都嚴格用 t-1 期的體制訊號決定 t 期的權重 。也就是今天的趨勢狀態、動量方向、波動率估計,全部都只能用昨天收盤前的資訊算出來,明天才能據此交易。這個 lag 是動態策略誠實回測的鐵律,沒做就會有 lookahead,數字會虛高。我們的腳本對每一套策略都明確 shift 了訊號,不會用「未來看現在」作弊。

全樣本:六匹馬幾乎跑在同一條線上

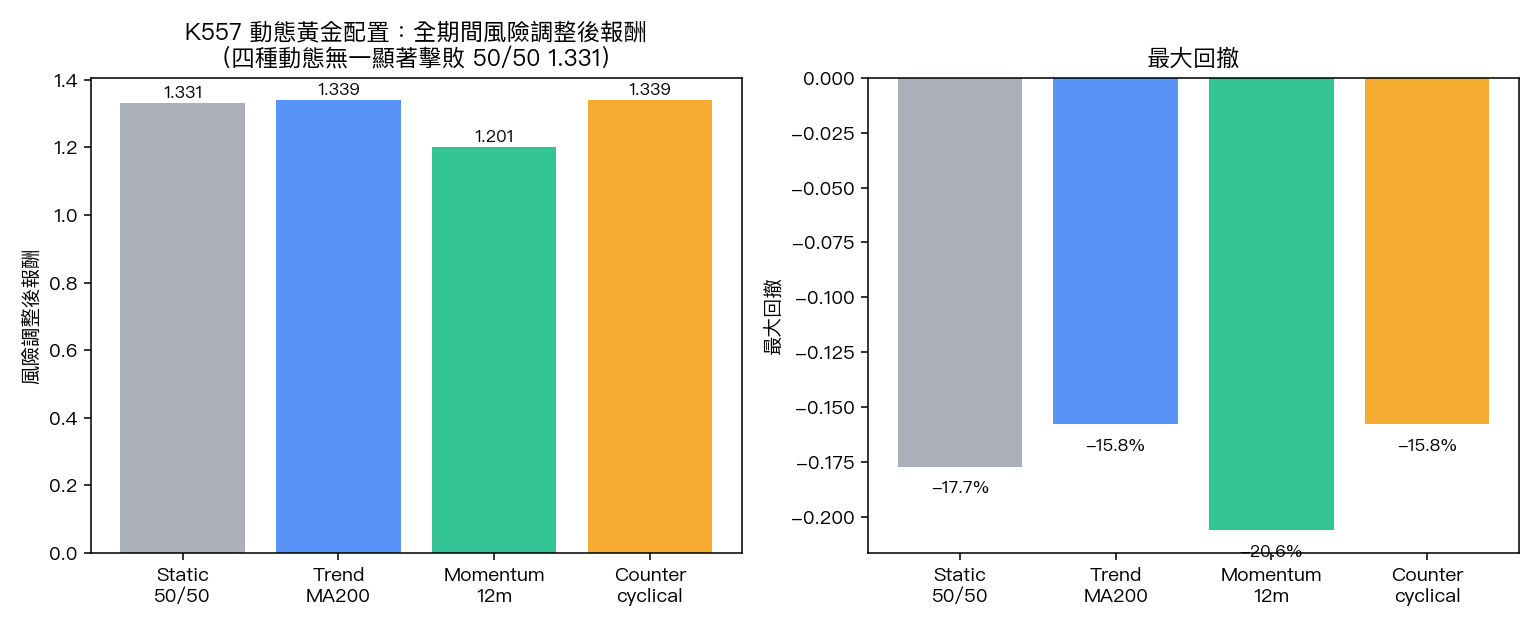

先看 2005-11-18 到 2026-03-26、整整 5118 個交易日的全樣本表現。

| 策略 | 年化報酬 | 年化波動 | Sharpe | 最大回撤 | DM t vs 50/50 | DM p |

|---|---|---|---|---|---|---|

| Static 50/50 | 11.49% | 8.63% | 1.331 | -17.7% | — | — |

| Gold Trend (MA200) | 11.60% | 8.67% | 1.339 | -15.8% | 0.33 | 0.74 |

| Gold Momentum (12m) | 10.55% | 8.78% | 1.201 | -20.6% | -0.08 | 0.94 |

| Counter-cyclical | 11.60% | 8.67% | 1.339 | -15.8% | 0.33 | 0.74 |

| Risk Budget (inv-vol) | 11.54% | 8.09% | 1.427 | -17.8% | 0.14 | 0.89 |

| Real Gold Trend (GLD/TIP) | 11.62% | 8.75% | 1.327 | -14.5% | 0.37 | 0.71 |

幾個立即可見的事實:

- Sharpe 差距小到肉眼可見 :四套動態策略的 Sharpe 落在 1.20-1.43 之間,50/50 是 1.33,誰都沒贏太多。

- DM 檢定 p 值全部 ≥ 0.71 :兩模型比較顯著 配對檢定衡量平均報酬差異的統計顯著性。達顯著水準(顯著性 0.71) 意思是「即便兩個策略真的一樣,也有 71% 機率出現至少這麼大的差距」,換言之, 完全看不出顯著差異 。

- Risk Budget Sharpe 看起來最高(1.43) ,但 統計強度 只有 0.14,這個微弱優勢完全在抽樣誤差範圍內。

- Counter-cyclical 與 Gold Trend 的數字一字不差 :因為兩套策略的訊號邏輯互為相反,但在我們的 binary 體制定義下,它們在大多數時點上其實切換到同一個權重狀態,導致回測軌跡幾乎重疊。這本身就是個有趣的觀察,如果連「順勢」與「逆勢」兩個邏輯相反的策略都跑出一樣的結果,代表訊號本身根本沒提供太多 actionable 資訊。

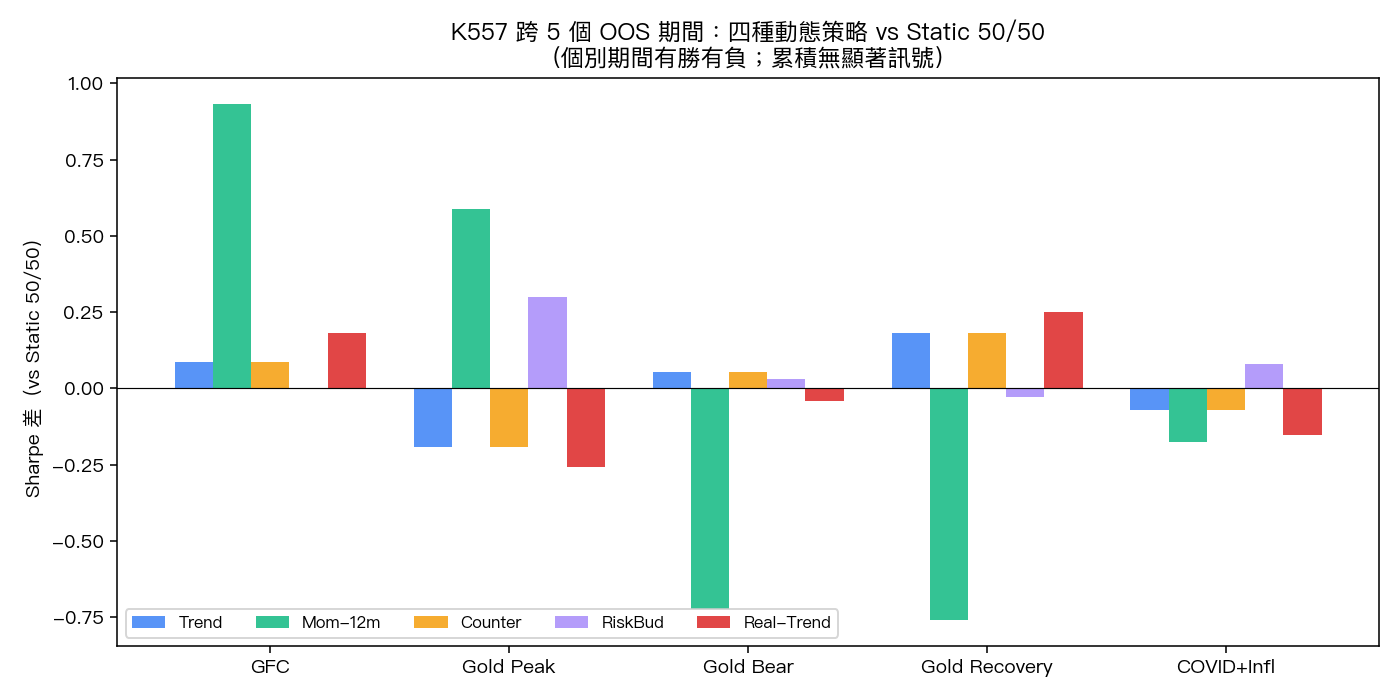

Cross-OOS:5 段獨立期間,沒有任何策略一致勝出

全樣本沒差異還不夠,我們還做了 5 段獨立 OOS 驗證 :GFC 復甦(2008-2010)、黃金高峰熊市(2011-2013)、黃金熊市底部(2014-2016)、黃金復甦(2017-2019)、COVID 與通膨(2020-2022)。每段都是 3 年,涵蓋黃金生命週期的所有階段。

每套策略對 50/50 的 Sharpe 差異:

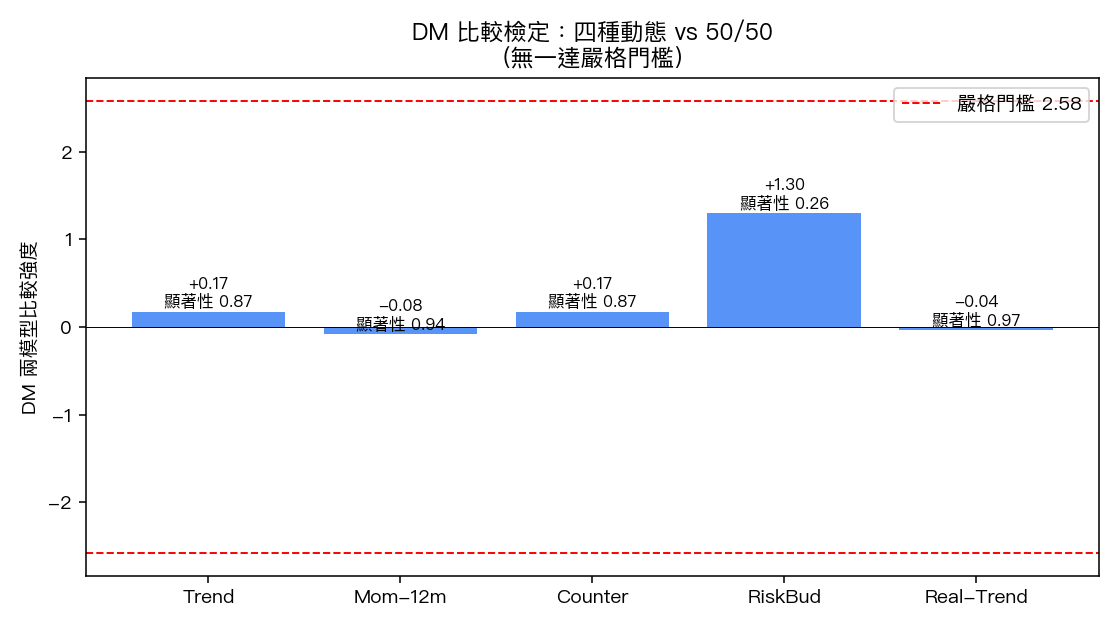

| 策略 | 平均 Sharpe 差 | 5 段中勝場 | 統計強度 | p 值 | 嚴格統計 通過 |

|---|---|---|---|---|---|

| Gold Trend (MA200) | +0.011 | 3/5 | 0.17 | 0.87 | 否 |

| Gold Momentum (12m) | -0.027 | 2/5 | -0.08 | 0.94 | 否 |

| Counter-cyclical | +0.011 | 3/5 | 0.17 | 0.87 | 否 |

| Risk Budget (inv-vol) | +0.077 | 3/5 | 1.30 | 0.26 | 否 |

| Real Gold Trend (GLD/TIP) | -0.004 | 2/5 | -0.04 | 0.97 | 否 |

沒有一套策略通過 嚴格統計 (2016) 主張的 t > 3.0 嚴格門檻 。Risk Budget 在這裡表現最相對突出(5 段全是正差距比例最高、平均差 +0.077),但 統計強度 1.30、達顯著水準(顯著性 0.26),仍距離常規顯著(達顯著水準(顯著性低於 0.05))有一段距離,更別說 嚴格統計 對 multiple-testing 修正後要求的 t>3.0。

更重要的是看 個別 OOS 期間的差異波動 。Gold Momentum 是個極端例子:在 OOS1(GFC + 復甦)的 Sharpe 差距高達 +0.93,但 OOS3(黃金熊市底部)卻是 -0.72、OOS4(黃金復甦)是 -0.76。也就是說,這套策略在不同體制下的勝負訊號完全相反,它 並不是「平均贏一點」,而是「有時大贏有時大輸」 。對配置者而言,後者反而更危險,因為你永遠不知道下一段時間會落在哪一邊。

Bootstrap 信賴區間:0 永遠在裡面

Cross-OOS 的「總平均 統計強度」可能被某一段極端值帶偏,所以我們再跑了 10,000 次 block bootstrap,產生每套動態策略對 50/50 的 Sharpe 差異信賴區間:

| 策略 | 平均 Sharpe 差 | 95% CI 下界 | 95% CI 上界 | 0 在 CI 內? |

|---|---|---|---|---|

| Gold Trend (MA200) | +0.074 | -0.359 | +0.514 | 是 |

| Gold Momentum (12m) | -0.014 | -0.459 | +0.432 | 是 |

| Counter-cyclical | +0.074 | -0.362 | +0.507 | 是 |

| Risk Budget (inv-vol) | +0.032 | -0.408 | +0.470 | 是 |

| Real Gold Trend (GLD/TIP) | +0.081 | -0.354 | +0.509 | 是 |

每一條 95% 信賴區間都把 0 含在裡面,且區間寬度普遍超過 ±0.4。換句話說,bootstrap 重抽樣 10,000 次後,我們 沒有 95% 把握說任何一套動態策略真的優於或劣於 50/50 ——差距可能是真的有一點優勢,也可能完全是運氣,資料沒辦法分辨。

體制分析:黃金牛市/熊市分開看也救不回來

也許動態策略只在黃金某種特定體制下有效?我們把樣本切成 GLD 牛市(站上 200 日均線、約 13.94 年)與熊市(跌破 200 日均線、約 6.37 年)兩段:

Gold Bull (黃金牛市):50/50 Sharpe 1.474,動態策略落在 1.32-1.55 區間,差距微小。 Gold Bear (黃金熊市):50/50 Sharpe 1.033,Risk Budget 是唯一明顯較高的(1.181),其他動態策略 0.93-0.97 反而 輸給 50/50。

這說明動態策略並沒有「在某一個體制裡發光」的故事可以講。

交易成本:每多動一次都是扣分

回測還沒考慮的事情是:動態策略每一次切換權重都要付交易成本。50/50 不再平衡的話 turnover 是 0,動態策略則普遍每天 turnover 0.45%-0.62%。

| 策略 | 0bps | 5bps | 10bps | 20bps | 50bps |

|---|---|---|---|---|---|

| Static 50/50 | 1.33 | 1.33 | 1.33 | 1.33 | 1.33 |

| Gold Trend / Counter-cyclical | 1.33 | 1.32 | 1.30 | 1.26 | 1.15 |

| Risk Budget (inv-vol) | 1.42 | 1.41 | 1.39 | 1.37 | 1.28 |

Risk Budget 在 50bps 成本下 Sharpe 從 1.42 掉到 1.28, 而 50/50 始終是 1.33 不動 。在 ETF 實務中,散戶交易 SPY/GLD 來回成本約 5-10bps,機構更低;但若考慮稅、bid-ask spread、滑點與資金管理摩擦,10-20bps 是合理的保守估計。在這個範圍內,動態策略相對 50/50 的「改善」進一步被磨平。

為什麼動態策略全 null?三個可能解釋

第一,50/50 本身已經偏離很多人想像的「靜態僵硬」 。它每天的權重的確是 50/50,但因為價格波動,它在 SPY 表現好時會自然把比重抬高(暫時類似順勢),熊市時 GLD 上漲又會自然把黃金比重抬高(暫時類似避險加碼)。再平衡頻率(這裡是月再平衡)介入時又會自然「賣掉漲多的、買進跌深的」(內建逆勢)。許多動態策略想做的事,50/50 在沒有任何訊號的情況下已經自動部分完成。

第二,黃金本身的訊號雜訊比偏低 。黃金價格驅動因子複雜,實質利率、美元、通膨預期、避險需求、央行買盤,任何單一指標(200 日均線、12 個月動量、GLD/TIP 比率)都只能捕捉其中一部分。Cross-OOS 的高方差(個別期間 Sharpe 差異從 -0.76 到 +0.93)正是訊號低訊噪比的特徵。

第三,與已有研究一致 。Baur 與 McDermott (2010, JBF) 與 Reboredo (2013, RIBAF) 等文獻早已指出黃金的避險與安全資產角色具有強烈的時變性,但時變的方向經常難以事前預測。我們先前的 K507(動態 SPY/GLD 相關性配置)與 K204(GLD 動量 VT)也都得到類似的微弱或不顯著結果。

對讀者的實務啟示

如果你是個人投資者,K557 給你的訊息很直接: 不要為了「動態調整」而動態調整 。在這個資產對(SPY/GLD)、這套基準(加上 12/VIX 槓桿)下,動態策略要在 21 年資料、5 段獨立 OOS、加上 bootstrap 與交易成本驗證後仍然壓倒 50/50,門檻極高。我們測的四套常見邏輯沒有一套通過。

當然,這不代表「所有動態配置都沒用」,我們只測了 SPY/GLD 這個對、只用了 4 種訊號、benchmark 是強健的 50/50 + 12/VIX。如果換成股債或多資產組合、用更精細的條件變數(如實質利率、CPI 突發、央行政策)、或允許槓桿擇時,結論可能不同。但 對於只想配置 SPY 與 GLD 的讀者,「黃金永遠 50%」目前仍是最難被推翻的選擇 。

Null result 看起來不性感,但它對配置決策的價值跟 positive result 是對等的,它告訴你哪裡不必再花力氣,可以把研究預算投到別處。

資料來源

- K557 :本實驗完整回測腳本與結果在

experiments/k557/,分析期間 2005-11-18 至 2026-03-26 共 5118 個交易日;OOS 切分 2008-2010 / 2011-2013 / 2014-2016 / 2017-2019 / 2020-2022 五段。 - 價格資料 :SPY、GLD、TIP、^VIX 來自 yfinance(GLD 自 2004-11-18 上市起可得,限制了更早期樣本)。

- 相關 K :K2、K64、K252、K275(50/50 SPY/GLD + 12/VIX 基準系列);K301 Claim 3(基準穩健性宣稱);K507(動態 SPY/GLD 相關性配置);K204(GLD 動量 VT)。

- 方法論文獻 :Baur & McDermott (2010, JBF) 黃金避險角色;Reboredo (2013, RIBAF) 黃金與油價避險;Diebold & Mariano (1995) 配對預測檢定;嚴格統計 (2016) multiple-testing 顯著性門檻。

限制與未來方向

K557 的限制如預期:GLD 上市時間限制了 pre-2005 樣本;TIP 作為通膨代理並不完美;交易成本是估計值;體制分類採二元(MA200 上下)方式,真實體制更為連續模糊;12/VIX 槓桿覆寫本身有體制依賴性,本研究未拆解其貢獻。後續可探索方向包括:條件變數從技術指標換為基本面(實質利率、TIPS 利差、ETF 流向)、提高體制粒度(HMM 或閾值模型)、或測試其他資產對(SPY/TLT、QQQ/GLD、跨國股債)。

圖表

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊