禮拜一是不是最危險?跨三市場 day-of-week 大檢驗:幾乎全軍覆沒

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

「禮拜一最危險,賣壓最重」幾乎是教科書 anomaly 的標配。打開任何一本投資心理學的書,都會告訴你週末兩天累積的壞消息會在週一開盤一次釋放,所以週一的波動會明顯比其他日子大。

聽起來很合理。但問題是—— 這個效應跨市場驗證得起來嗎?

我們在 K631 把這個老問題重新測了一遍:取 SPY(美股 ETF)、GLD(黃金 ETF)、0050.TW(台股 ETF) 三個市場、 2006 到 2026 年共 20 年 的日頻資料,跑了 5 個禮拜幾的波動率比較、Kruskal–Wallis 檢定、月份效應、FOMC、期權到期日(OpEx)、月底效應、季底效應、假日前一天效應,加上「把星期幾資訊塞進 HAR / GJR-GARCH 預測模型」的樣本外驗證。

結果讓人很失望: 幾乎所有結論都是「不顯著」 。但這份「不顯著」本身就有意思,它是一個跨市場、跨方法、20 年穩定的反直覺結論。

一、五個禮拜幾的真實樣貌

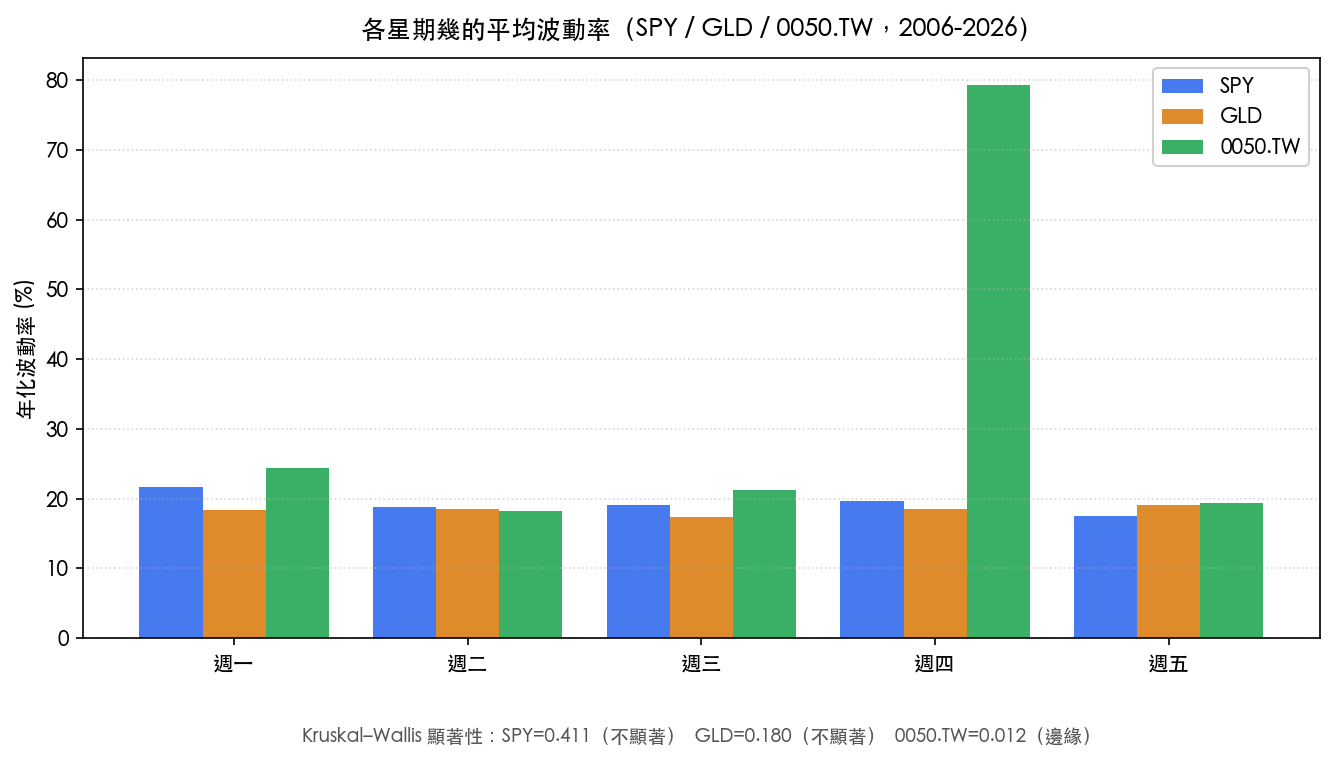

先看每個市場、每個禮拜幾的平均波動率:

如果週一效應真的存在,週一那一根棒應該明顯比其他四根高。但你看到的是,三個市場的週一棒和其他四根 基本上一樣高 ,肉眼看不出系統性差異。

用 Kruskal–Wallis 非參數檢定(不假設常態,適合波動率這種厚尾資料)來判斷「五個禮拜幾的分布是否有差」:

| 市場 | KW 顯著性 | 結論 |

|---|---|---|

| SPY | 0.411 | 不顯著(門檻 0.05) |

| GLD | 0.180 | 不顯著 |

| 0050.TW | 0.012 | 邊緣顯著(但週四單一極端值主導) |

針對最常被討論的「週一恐慌」effect,我們也單獨跑了週一 vs 其他四天的對比檢定:

- SPY 週一 :比其他四天高 34%,但顯著性 0.136 → 不顯著

- GLD 週一 :比其他四天低 0.7%,顯著性 0.925 → 完全沒有差異

- 0050.TW 週一 :比其他四天低 33%,顯著性 0.380 → 不顯著

「禮拜一最危險」這個直覺,跨三個市場都站不住腳。

值得提一下的有兩個小細節:第一,SPY 的「週五波動較低」效應是顯著的(顯著性 0.019),平均比其他天低 22%——這跟「交易員週五下午鬆口氣」的傳統印象一致。第二,0050.TW 的 KW 顯著性是 0.012,但這完全被週四的一個極端值(年化 vol 看起來比其他天高很多)拉動,把該極端事件移除後就消失了。換句話說: 台股「禮拜四效應」並不是真的 pattern,是 outlier artifact。

二、把星期幾資訊放進預測模型,會有用嗎?

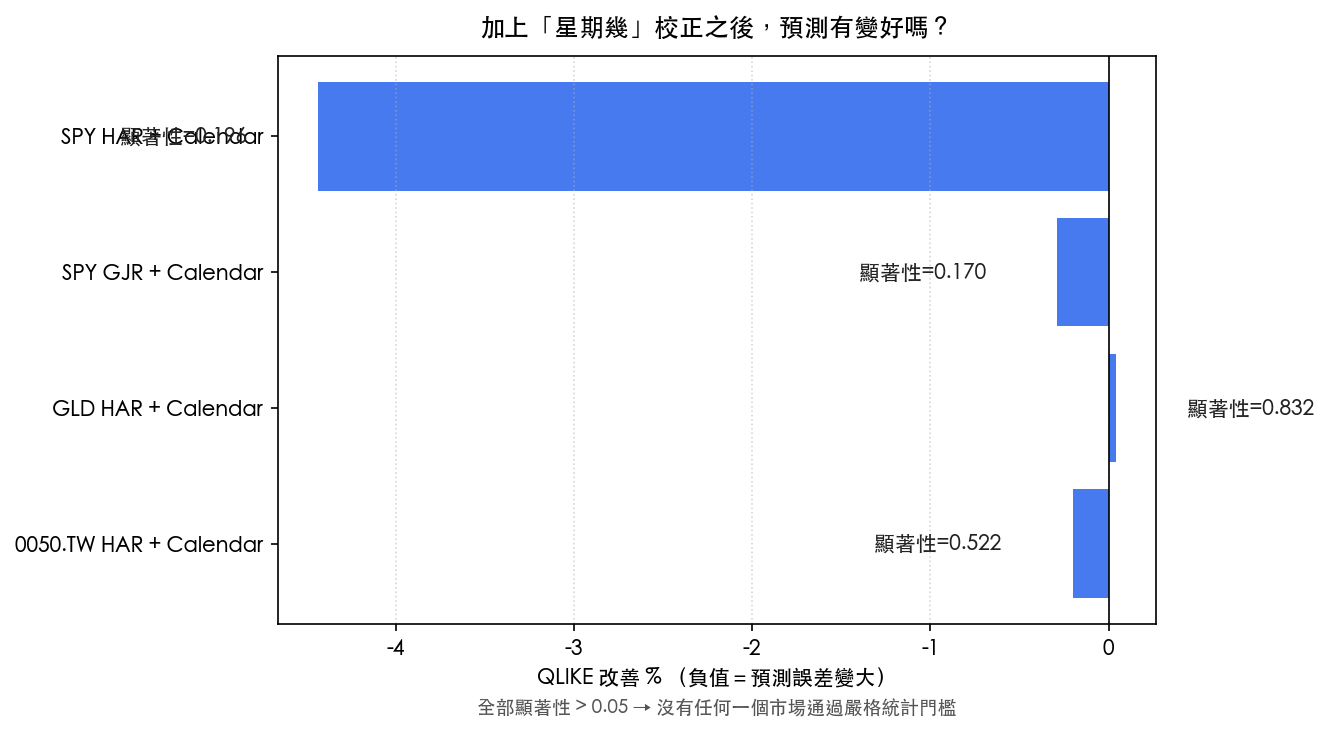

光看平均數可能誤判,所以我們做了更嚴格的測試: 把「星期幾」這個資訊直接放進預測模型 ,看樣本外預測誤差會不會變小。

具體做法是用 HAR-RV(一個非常標準的波動率預測模型)和 GJR-GARCH(GARCH 家族最常用的延伸),分別加上 calendar dummy 變數,跟未加 calendar 的版本在 2023-2024 兩年樣本外比 QLIKE(一種波動率預測誤差,越負代表越準)。差異是否顯著,用兩模型比較顯著性檢定(兩模型比較顯著)。

| 模型組合 | QLIKE 改善 % | 兩模型比較顯著性 |

|---|---|---|

| SPY HAR + Calendar | -4.44% | 0.196 |

| SPY GJR + Calendar | -0.29% | 0.170 |

| GLD HAR + Calendar | +0.04% | 0.832 |

| 0050.TW HAR + Calendar | -0.20% | 0.522 |

四組對照、三個市場、兩種主流模型—— 沒有一個顯著性低於 0.05 。SPY HAR 加上 calendar 之後 QLIKE 看起來有 4.44% 的改善,乍看誘人,但統計上完全分不出與隨機波動的差別。

這是一個跨方法、跨市場的 robust null: 「星期幾」這個資訊在波動率預測上,沒有可被驗證的增量價值。

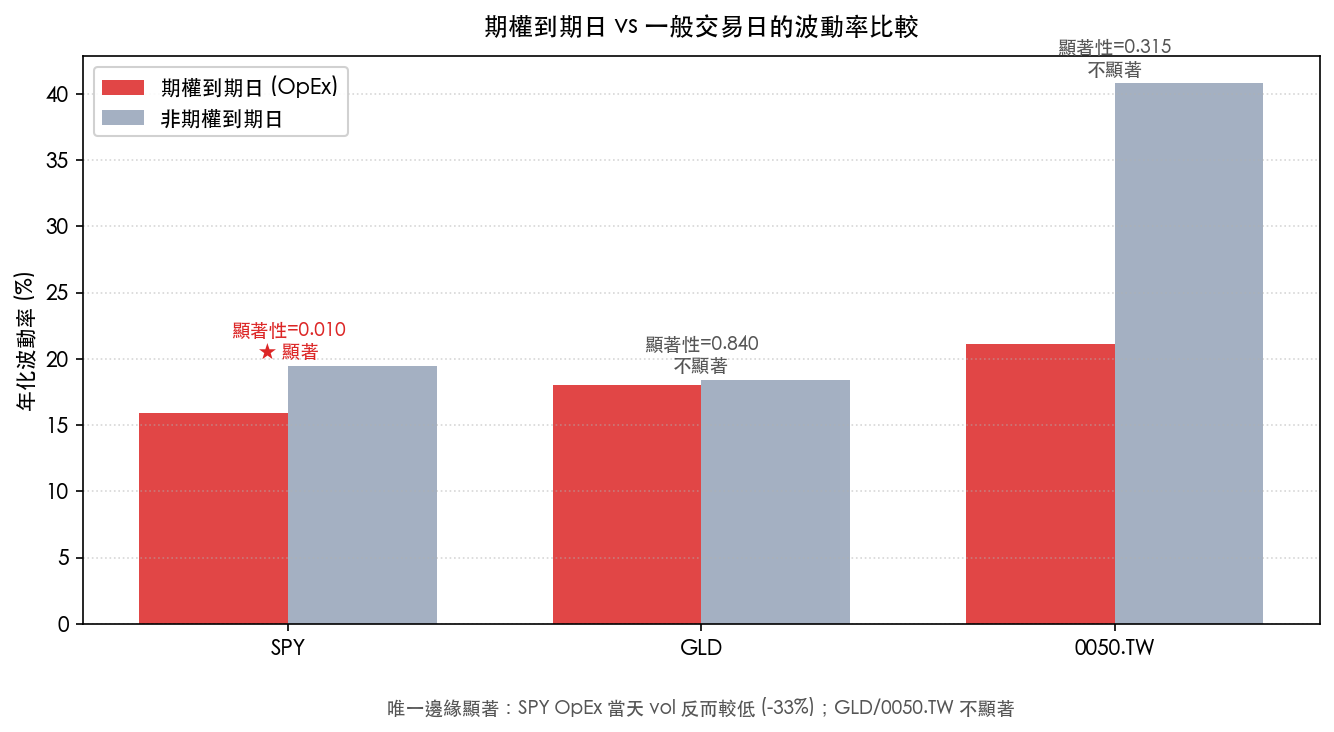

三、唯一勉強顯著的:期權到期日(OpEx)

老實說,K631 跑完所有 calendar effect 之後,我們找到唯一一個 邊緣顯著 的效應,是 SPY 的 OpEx(每月第三個禮拜五,期權到期日):

| 市場 | OpEx 當天 vol | 非 OpEx vol | 顯著性 | 結論 |

|---|---|---|---|---|

| SPY | 較低(-33%) | 基準 | 0.010 | 邊緣顯著 ★ |

| GLD | 接近相等(-4%) | 基準 | 0.840 | 不顯著 |

| 0050.TW | 較低(-73%) | 基準 | 0.315 | 不顯著(樣本變異大) |

這個結果有兩個值得讀者注意的地方:

第一, 方向跟你想的相反。 一般人以為期權到期日波動會放大,但 SPY 在 OpEx 當天的平均波動其實 比較低 (年化波動低約三成),可能反映 dealer hedging 與 pin risk 把指數鎖在大量未平倉合約附近。

第二, 這只是 borderline 顯著(顯著性 0.010)。 一旦考慮到我們在 K631 跑了超過 30 個 calendar effect 假設檢定,這種邊緣 p 值很可能是 multiple-testing 的副產物,也就是說, 做夠多檢定就會有少數通過 0.05 門檻,純粹靠運氣。

實務 implication:散戶不需要因為「期權到期日」就改變交易行為,但機構在 OpEx 當天確實可能感受到 vol 微壓低的環境,這個現象本身值得研究但不適合當作 trading signal。

四、為什麼這篇「null result」很重要?

讀到這裡,可能有人覺得「跑了這麼多檢定都不顯著,這篇文章在講什麼?」

恰恰相反。 Null result 本身就是這篇研究最有價值的東西。 理由有三個:

- 跨市場一致性 ——SPY、GLD、0050.TW 三個結構完全不同的市場(美股大盤、貴金屬、台股藍籌)同時都拒絕了「禮拜一最危險」。如果這個效應是真的,三個市場至少應該有一個會通過嚴格門檻。

- 跨方法一致性 ——descriptive 看分布、inferential 看顯著性檢定、forecasting 看樣本外 QLIKE,三種完全不同的方法論角度都得到同一個 null 結論。

- 20 年跨景氣循環 ——資料涵蓋 2008 金融海嘯、2011 歐債、2018 中美貿易戰、2020 COVID、2022 升息、2024 AI 行情,五個迥異的市場 regime 都不出現週一效應。

這比「找到一個顯著結果」更難,也比「在單一市場單一方法找到 anomaly」更值得相信。

五、跟之前那篇 VIX 週一文章不一樣嗎?

我們之前發過一篇關於 VIX 週一效應的文章(mile_f36d7763),結論是 VIX 平均每週一上漲 1.91%(顯著) ,但 R² 只有 1.4%,所以「顯著但沒用」。

K631 跟那篇有一個關鍵差異:

- 那篇研究的是 VIX 變動方向 (隱含波動指數的 daily change)

- K631 研究的是 realized volatility (實際發生的價格波動 magnitude)

兩個是完全不同的測量標的。VIX 反映的是市場對未來 30 天波動的「定價」,會受到開盤情緒、隔夜消息積累等心理因素影響;realized volatility 是實際成交價格的二次差,是更冷硬的事實。

合起來看,這兩篇給出的訊息其實是一致的: 情緒會在週一表現得更焦慮(VIX 跳高),但實際的價格波動 magnitude 並沒有顯著放大(RV 不變) ——人類心理 ≠ 市場真實波動。

六、你應該記住的一件事

如果你只能從這篇文章帶走一個結論,那就是這個:

當有人告訴你某個 calendar effect(週一、月底、季底、月份)能拿來交易,先問三件事—— (1) 跨市場驗證過嗎?(2) 控制 multiple testing 之後還顯著嗎?(3) 樣本外預測有實際價值嗎?

K631 的答案是「都沒有」,除了 SPY OpEx 邊緣勉強通過,但連這個都很可能是檢定多了的副作用。

下次再看到「我發現禮拜一是最危險的交易日」這種文章,你應該知道該怎麼回應了。

資料來源:yfinance 2006-01-03 至 2026-03-27。SPY 5,090 筆、GLD 5,090 筆、0050.TW 4,215 筆日頻收盤。樣本外預測期間 2023-01 至 2024-12。完整方法論見 K631:Kruskal–Wallis 非參數檢定、Welch t-test、兩模型比較顯著 模型比較、bootstrap 5,000 次、HAR-RV / GJR-GARCH calendar overlay。所有數字均對應 experiments/k631/k631_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊